Deducciones personales: la clave para Personas Físicas Asalariadas. Ejemplos de aplicaciones para personas físicas asalariados:

Deducciones personales: la clave para Personas Físicas Asalariadas

Deducciones personales: la clave para Personas Físicas Asalariadas

LC. ÁNGEL ALONSO URREA RUIZ

• Contador Fiscal.

• Secretario General IMCP Jóvenes Noroeste – Sector Egresados.

• Presidente Jóvenes IMCP Egresados del Colegio de

Contadores Públicos de Mexicali.

Cada año, miles de personas físicas asalariadas pagan más impuestos de los que deberían simplemente por desconocer un derecho fundamental previsto en la Ley del Impuesto sobre la Renta (LISR): las deducciones personales. Estas erogaciones, legales y comprobables, permiten disminuir la base gravable y en muchos casos convierten un posible impuesto a cargo en un saldo a favor.

Para el ejercicio fiscal 2025, el Servicio de Administración Tributaria (SAT) demostró una tendencia más rigurosa y conservadora en el proceso de las devoluciones de saldo a favor de ISR generados por la presentación de la declaración anual de personas físicas.

En particular el proceso de Devolución Automática de la regla 2.3.2. de la Resolución Miscelánea Fiscal 2025 (RMF) la cual nos establece lo siguiente:

Saldos a Favor del ISR de Personas Físicas

Regla 2.3.2: “Para los efectos de los artículos 22 y 22-B del CFF, las personas físicas que presenten su declaración anual del ejercicio fiscal inmediato anterior al que se refiere la presente Resolución, mediante el formato electrónico correspondiente y determinen saldo a favor del ISR, podrán optar por solicitar a las autoridades fiscales su devolución marcando el recuadro respectivo, para considerarse dentro del Sistema Automático de Devoluciones que constituye una facilidad administrativa para los contribuyentes, siempre que se opte por ejercerla hasta el día 31 de julio del ejercicio a que se refiere la presente Resolución” …

Así mismo nos menciona algunos requisitos como son:

Así mismo nos menciona algunos requisitos como son:

- Presentar la declaración del ejercicio fiscal inmediato anterior utilizando E.Firma cuando el importe de saldo a favor sea de $10,001.00 a $150,000.00

- Capturar o seleccionar la cuenta bancaria para transferencias electrónicas a 18 dígitos (CLABE) a nombre del contribuyente.

Es importante tener en cuenta que la misma regla de la RMF (Regla 2.3.2.) establece que, no podrán acogerse a esta facilidad las personas físicas que:

I. Hayan obtenido durante el ejercicio fiscal inmediato anterior al que se refiere la presente Resolución, ingresos derivados de bienes o negocios en copropiedad, sociedad conyugal o sucesión.

II. Opten por solicitar devolución de saldo a favor por montos superiores a $150,000.00 (ciento cincuenta mil pesos 00/100 M.N.).

III. Soliciten la devolución por ejercicios fiscales distintos al año inmediato anterior al que se refiere la presente Resolución.

IV. Presenten la declaración del ejercicio fiscal inmediato anterior al que se refiere la presente Resolución, con la Contraseña, estando obligadas a utilizar la e.firma o la e.firma portable, en los términos de la presente regla.

V. Presenten solicitud de devolución vía FED, previo a la obtención del resultado de la declaración que hubiere ingresado a la facilidad administrativa.

VI. Presenten la declaración anual normal o complementaria, del ejercicio fiscal inmediato anterior al que se refiere la presente Resolución, no habiendo elegido opción de devolución.

VII. Presenten la declaración anual normal o complementaria, del ejercicio fiscal inmediato anterior al que se refiere la presente Resolución, posterior al 31 de julio del presente año.

VIII. Se trate de contribuyentes cuyos datos estén publicados en el Portal del SAT, al momento de presentar su declaración de conformidad con lo establecido en el artículo 69, penúltimo, fracción III y últimos párrafos del CFF, así como a los que se les haya aplicado la presunción establecida en el artículo 69-B del mismo Código, una vez que se haya publicado en el DOF y en el Portal mencionado el listado a que se refiere el artículo 69-B, cuarto párrafo del citado Código.

IX. Los contribuyentes soliciten la devolución con base en comprobantes fiscales expedidos por los contribuyentes que se encuentren en la publicación o el listado a que se refieren los artículos 69 o 69-B del CFF, señalados en la fracción anterior.

X. Al contribuyente que se le hubiere cancelado el certificado emitido por el SAT de conformidad con lo establecido en el artículo 17-H, fracción X del CFF, durante el ejercicio fiscal inmediato anterior al que se refiere la presente resolución.

Y qué derivado de estos conceptos, para el ejercicio 2025, disminuyo un 18.3% en las devoluciones automáticas, con relación al ejercicio fiscal anterior siendo el caso que de las 12,486,502 declaraciones de personas físicas, solo se autorizó un 31% de operaciones automáticas, las cuales fueron pagadas total o parcialmente.

Algunas de las razones que la autoridad manifestó para rechazar solicitudes son;

- Facturas emitidas con errores, mal emitidas o que fueron pagadas en efectivo y no se detectaron por el sistema.

- Algunas deducciones personales son inválidas, o de proveedores con estatus irregular.

- Uso de una CLABE interbancaria con errores o que no pertenece al contribuyente.

Pero ¿Cuál es el impacto real que puede tener en un contribuyente?

Para los asalariados, suelen ser la herramienta más efectiva para reducir ISR anual sin modificar su estructura, ya que no podrá exceder de la cantidad que resulte menor entre cinco veces el valor anual de la Unidad de Medida y Actualización, es decir $206,367.60 pesos mexicanos o del 15% del total de los ingresos del contribuyente.

Ejemplos de aplicaciones para personas físicas asalariados:

Si un contribuyente de 30 años asalariado tuviera un ingreso acumulable de $604,569.00 en el ejercicio.

- Realizó aportaciones al PPR personal por $5,040 pesos mensuales.

- Que cuenta también con una cuenta de ahorro especial para el retiro en la cual aporta un total de $12,666 pesos mensuales.

(pero por desconocimiento no cuenta con sus datos fiscales actualizados, lo que impide que reciba su constancia de retenciones y facturas correspondientes.)

Al revisar su declaración anual, se identifica que tiene un ISR según tarifa de $114,975 y un total de ISR retenido de $87,713 derivado de dos o más patrones simultáneos, sin la aplicación de deducciones personales, el impacto a pagar sería de un total de $27,262 como se muestra en la tabla (1):

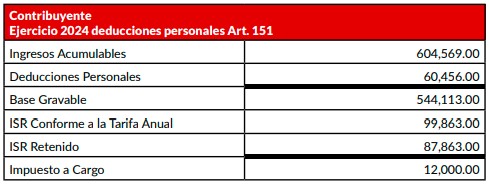

Sin embargo, si el contribuyente hubiera aplicado sus deducciones personales con base en el Artículo 93 y 151 de la Ley del Impuesto sobre la Renta (LISR), la base gravable al disminuir, generaría un impuesto a cargo menor. Suponiendo que el contribuyente se hubiese anticipado invirtiendo en $5,040.00 mensuales como parte de un Plan personal del retiro (PPR) o en aportaciones al AFORe y solicitado sus constancias de retención al regularizar su situación fiscal.

El contribuyente tuviera un impuesto a cargo de tan solo: $12,000.00, es decir, menos de la mitad, como se muestra en la tabla (2):

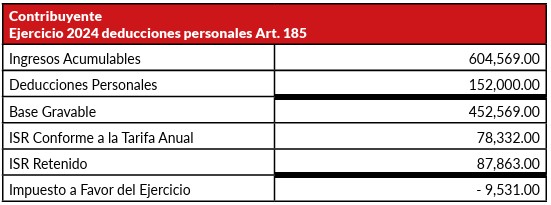

Si el contribuyente solo hubiese obtenido factura de su Cuenta especial de ahorro el cual nos menciona en el Artículo 185 (LISR):

“Los contribuyentes a que se refiere el Título IV de esta Ley, que efectúen depósitos en las cuentas personales especiales para el ahorro, realicen pagos de primas de contratos de seguro que tengan como base planes de pensiones relacionados con la edad, jubilación o retiro” …

“podrán restar el importe de dichos depósitos, pagos o adquisiciones, de la cantidad a la que se le aplicaría la tarifa del artículo 152 de esta Ley de no haber efectuado las operaciones mencionadas” …

1. El importe de los depósitos, pagos o adquisiciones a que se refiere este artículo no podrán exceder en el año de calendario de que se trate, del equivalente a $152,000.00, considerando todos los conceptos.”

2. …. Lo que generaría un beneficio como se demuestra en la siguiente tabla (3):

Disminuyendo en su totalidad los $152,000.00 de la base gravable inicial, lo que genera un saldo a favor de cerca de $9,531.00 De un importe a cargo de $27,262.00 se puede conseguir optimizar y generar un saldo a favor.

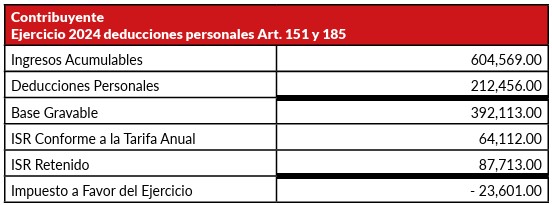

Cuando se utilizan ambos conceptos tanto el artículo 93, 151, y 185, cumpliendo los requisitos y contando con sus facturas y constancias de retención este contribuyente de pagar $27,262.00, hubiera generado un saldo a favor de $23,601.00 para la anual 2025 como se puede observar en la siguiente tabla: (4)

Las deducciones personales no son solo un derecho fiscal poco aprovechado, sino una herramienta estratégica para miles de trabajadores asalariados que desean pagar lo justo o incluso obtener saldos a favor en su declaración anual.

Con una adecuada planeación y documentación, un asalariado común puede obtener devoluciones significativas y optimizar su situación fiscal sin caer en esquemas riesgosos o agresivos, a un mes de concluir 2025 será importante que los contribuyentes verifiquen su situación fiscal, facturación y requisitos para que no exista una limitante en la deducciones personales por aplicar para la Declaración Anual 2025.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!