Defensa en multas por incumplimiento de obligaciones fiscales.

Si desea informes del evento solicítelos al correo ifa@live.com.mx señalando que es lector de ElConta.Com

Nulidad lisa y llana de multas fiscales.

Al no actualizarse la conducta desplegada con la Sanción Impuesta.

Autor colaborador: Lic. Enrique Chavero Flores

Socio Director de IFA.

Twitter: @ChaveroEnrique

Lo que el estilo es a la persona, la estructura es a la obra.

Luis Goytisolo.

En esta ocasión, entremos directamente en materia, la autoridad fiscal cita para fundar la imposición de multas por incumplimiento de obligaciones fiscales entre otros fundamentos legales, el artículo 81 primer párrafo, fracción I, del Código Fiscal de la Federación, el cual establece:

Artículo 81.- Son infracciones relacionadas con la obligación de pago de las contribuciones, así como de presentación de declaraciones, solicitudes, documentación, avisos, información o expedición de constancias:

- No presentar las declaraciones, las solicitudes, los avisos o las constancias que exijan las disposiciones fiscales, o no hacerlo a través de los medios electrónicos que señale la Secretaría de Hacienda y Crédito Público o presentarlos a requerimiento de las autoridades fiscales. No cumplir los requerimientos de las autoridades fiscales para presentar alguno de los documentos o medios electrónicos a que se refiere esta fracción, o cumplirlos fuera de los plazos señalados en los mismos.

Como se desprende del precepto transcrito, este regula diversas hipótesis de infracción, a saber:

1.- No presentar las declaraciones, las solicitudes, los avisos o las constancias que exijan las disposiciones fiscales;

2- No hacerlo a través de los medios electrónicos que señale la Secretaría de Hacienda y Crédito Público;

3.- Presentarlos a requerimiento de las autoridades fiscales.

4.- No cumplir los requerimientos de las autoridades fiscales para presentar alguno de los documentos o medios electrónicos a que se refiere esta fracción;

5.- Cumplirlos fuera de los plazos señalados en los mismos.

Al efecto, si bien el artículo 5º, párrafo primero, del Código Fiscal de la Federación, dispone que en tratándose de infracciones y sanciones, las disposiciones fiscales que las fijan son de aplicación estricta, además de que el derecho sancionador tributario está estrictamente regulado por el principio de tipicidad, en cuanto a que, para que la acción u omisión sea punible, debe adecuarse exactamente con los elementos de la hipótesis de la norma violada.

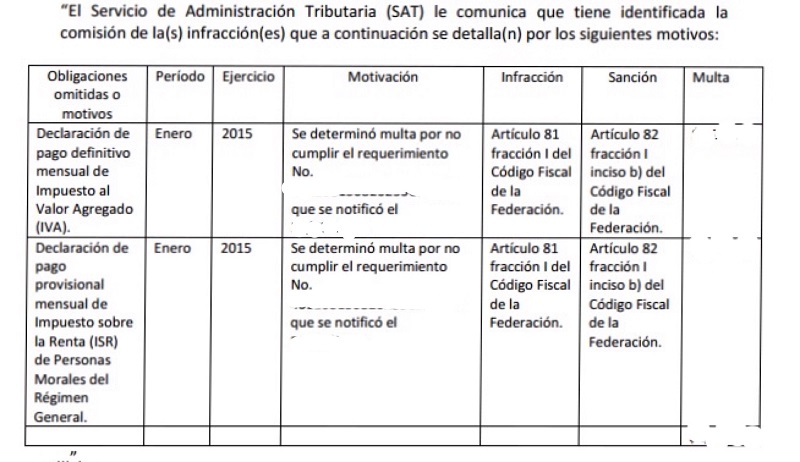

Luego entonces, en el caso que se le expondrá se advertirá que la autoridad fiscal asienta como parte de la motivación, lo siguiente:

De la transcripción anterior se advierte que la autoridad señala como motivación de las multas impuestas, la conducta consistente en “no cumplir el requerimiento”, conducta que efectivamente contempla el artículo 81, fracción I del Código Fiscal de la Federación, el cual como quedo señalado en párrafos anteriores establece que el contribuyente incurre en la contravención formal, entre otras cosas, cuando no presenta o presenta una declaración a requerimiento de autoridad.

Sin embargo, esta transgresión procederá en tribunales “cuando el contribuyente presente su declaración vía internet posteriormente al requerimiento que le realiza la autoridad, (lo cual debe quedar comprobado con el acuse de recibo que se anexe a la demanda), y la multa impuesta que se le da a conocer al contribuyente, en fecha posterior a la presentación de las declaraciones por las cuales se le determinaron las multas”.

Luego entonces, aun cuando puede transcurrir en exceso el plazo de 15 días hábiles contados a partir del día hábil siguiente a la notificación del requerimiento precisado en el párrafo anterior para que diera cumplimiento a las obligaciones requeridas, y su presentación no pueda considerarse espontánea pues medio requerimiento de la autoridad, la presentación de dichas declaraciones previa a la emisión de la multa, dan lugar a que la conducta por la cual se sanciona a la autoridad no se haya actualizado, pues no encuadra exactamente en la fundamentación y motivación plasmada por la autoridad demandada en el oficio que se ve en la imagen, siendo que la conducta realizada por el afectado debe encuadrar exactamente en la hipótesis normativa previamente establecida, sin que sea lícito ampliarla por analogía o por mayoría de razón.

Por tanto, se advierte que el contribuyente actúa como consecuencia del requerimiento de obligaciones, y en dichas circunstancias no se puede tratar de un incumplimiento.

Sirven de sustento, por analogía, los criterios que a continuación se transcriben:

CÓDIGO FISCAL DE LA FEDERACIÓN

VI-TASR-XXXIX-50

MULTAS IMPUESTAS EN TÉRMINOS DE LOS ARTÍCULOS 81, FRACCIÓN XXVI Y 82, FRACCIÓN XXVI, DEL CÓDIGO FISCAL DE LA FEDERACIÓN, SON ILEGALES SI SE SANCIONA AL CONTRIBUYENTE POR EL HECHO DE DAR CUMPLIMIENTO EXTEMPORÁNEO A UN REQUERIMIENTO DE OBLIGACIONES.- Del estudio analítico y exegético que amerita el artículo 81, fracción XXVI del Código Fiscal de la Federación, (el cual al fijar diversas infracciones debe de aplicarse de manera estricta, en términos del artículo 5 del referido Código) es de señalarse que tal fracción establece como únicas infracciones 1) No proporcionar la información a la que se refiere la fracción VIII del artículo 32 de la Ley del Impuesto al Valor Agregado a través de los medios o formatos electrónicos establecidos en esa Ley, 2) No presentar tal información en el plazo que establece la propia Ley del Impuesto al Valor Agregado y 3) Presentarla incompleta o con errores; sin embargo es de señalarse que tal fracción no contempla como hipótesis normativa de infracción, el que el contribuyente no cumpla una obligación dentro del plazo establecido en un requerimiento de obligaciones, por lo que se estima que la autoridad demandada funda y motiva indebidamente su actuación ya que el legislador fue claro en establecer cuáles son las hipótesis de infracción a las normas que señalan tanto el artículo 81, fracción XXVI, así como la facultad sancionadora prevista en el artículo 41, fracción III del Código Fiscal de la Federación sin que en ninguno de esos preceptos se encuentra tal hipótesis normativa sancionada por la autoridad demandada, motivo por el cual se concluye que la autoridad aplica de forma indebida las normas legales citadas en las resoluciones que se emitan bajo ese supuesto, actualizándose así la causal de ilegalidad prevista en la fracción IV del artículo 51 de la Ley Federal de Procedimiento Contencioso Administrativo y por consecuencia se debe proceder a declarar la nulidad lisa y llana de las resoluciones impugnadas en términos del artículo 52, fracción II de la misma ley.

CÓDIGO FISCAL DE LA FEDERACIÓN

V-TASR-XXXI-2134

INFRACCIÓN PREVISTA EN EL ARTÍCULO 85, FRACCIÓN I DEL CÓDIGO FISCAL DE LA FEDERACIÓN. PARA QUE RESULTE PROCEDENTE, DEBE EXISTIR UNA ACTITUD DE RESISTENCIA AL CUMPLIMIENTO POR PARTE DEL DESTINATARIO DELREQUERIMIENTO.- La intención del legislador al redactar tal precepto legal fue la de establecer una infracción al desacato en que pudiera incurrir el contribuyente, el responsable solidario o un tercero, a un requerimiento de la autoridad fiscalizadora; ello con el fin de no obstaculizar el ejercicio de sus facultades de comprobación y de esta manera forzar al obligado al cumplimiento del requerimiento respectivo. Por lo anterior, y atendiendo a la ratio legis del artículo 85, fracción I del Código Fiscal de la Federación, para que resulte procedente la imposición de la sanción relativa a tal infracción, debe presumirse al menos una actitud de resistencia al cumplimiento por parte del destinatario del requerimiento, circunstancia que no acontece cuando el destinatario del requerimiento, con fundamento en el artículo 53 del Código Fiscal de la Federación, solicitó a la autoridad fiscalizadora autorización de prórroga para dar cumplimiento al mismo. (34)

De igual forma, apoya mi análisis , a contrario sensu, el criterio siguiente:

CÓDIGO FISCAL DE LA FEDERACIÓN

VI-TASR-XXXVII-7

MULTA POR INCUMPLIMIENTO A REQUERIMIENTO DE OBLIGACIONES.- RESULTA VÁLIDA SI LA AUTORIDAD ACREDITA LOS HECHOS QUE LA MOTIVAN.- Si cumpliendo con la carga procesal que prevé el artículo 81 del Código Federal de Procedimientos Civiles, de aplicación supletoria en la materia, la demandada a través de su contestación a la demanda, da a conocer al actor, los requerimientos de obligaciones que manifestó desconocer en su demanda, conjuntamente con las constancias de notificación, y este último no los controvierte a través de la ampliación a la demanda, derecho que le fue concedido en términos del artículo 17 de la Ley Federal de Procedimiento Contencioso Administrativo, se debe concluir entonces, que en términos del artículo 42 de esta última Ley citada, en relación con el 68 del Código Fiscal de la Federación, las referidas constancias se presumen legales, al no ser controvertidas por el demandante, lo que trae como consecuencia la legalidad de las multas impuestas, al acreditar la autoridad demandada los hechos que motivaron las mismas. (7)

En este orden de ideas, resultara fundado el argumento que aquí se le expuso, para obtener en este caso una nulidad lisa y llana en tribunales de las multas que se le hayan impuesto, cuando la conducta por la cual lo sanciona la autoridad no se actualice.

Suscríbase a nuestro blog para recibir directamente a su correo la información que generamos en:

https://blogifa.wordpress.com

También puede dar me gusta a nuestra página Facebook Inteligencia Fiscal Aplicada Sc. consultas y asesoría sobre el tema pueden realizarse en nuestras redes vía inbox o directamente al autor. Síganos y esté al tanto de la información que generamos para usted. Y cuando estemos en su ciudad o alguno de nuestros expositores lo este, lo invitamos a capacitarse con nosotros.

Autor: Lic. Enrique Chavero Flores.

Autor: Lic. Enrique Chavero Flores.

Socio Director de IFA.

Contacto:

Facebook: Inteligencia Fiscal Aplicada Sc

Twitter: @ChaveroEnrique

Correo: chaveroenrique@gmail.com

Buenas tardes, me parece muy interesante este articulo solo que no me queda claro el fundamento acerca de la ilegalidad de la sancion al contribuyente por el hecho de dar cumplimiento extemporaneo a un requerimiento de obligaciones, me podria ayudar por favor, de antemano muchas gracias.

Buenas tardes, me parece muy interesante este articulo solo que no me queda claro el fundamento acerca de la ilegalidad de la sancion al contribuyente por el hecho de dar cumplimiento extemporaneo a un requerimiento de obligaciones, me podria ayudar por favor, de antemano muchas gracias.

Buenas tardes, una pregunta, me ha llegado un requerimiento del gobierno del Estado de Guanajuato, se trata sobre el pago mensual del impuesto sobre nómina, el cual efectivamente no había pagado, ya lo cubrí, sin embargo en el mismo requerimiento ya me estan aplicando una multa, pero investigando me dí cuenta que no es correcto que me requieran y me multen en un mismo oficio, pero no sé en que fundamentar eso, los del Gobierno me indican que eso aplica en cuanto a impuestos federales, pero como lo que me requieren es un impuesto estatal, ellos me indican que si tienen esa facultad de hacerlo así. Que opinión pueden darme. Gracias de antemano