La dependencia de las entidades federativas y municipios al gasto federalizado.

La dependencia de las entidades federativas y municipios al gasto federalizado

La dependencia de las entidades federativas y municipios al gasto federalizado

MBA. y PCCAG. Daniel Monroy Ramos

• Jefe de Contabilidad de la Comisión Estatal de Servicios Públicos de Ensenada.

• monroy.d99@outlook.com

Uno de los temas de mayor relevancia a nivel de finanzas públicas en México es la Ley de coordinación fiscal (LCF) y como las transferencias federales que emanan de la misma han sido los principales pilares presupuestales de las entidades federativas y municipios para sus políticas públicas al recibirlas de la federación, donde desde hace más de 20 años se ha notado una tendencia a tener una dependencia de este recurso de por lo menos el 80% del presupuesto total.

La LCF desde su implementación, ha tenido como principales objetivos coordinar el sistema fiscal de la federación con las entidades federativas, así como establecer la participación que les corresponda a estas, de los ingresos federales, lo anterior mediante la creación del Sistema Nacional de Coordinación Fiscal (SNCF).

Es importante precisar que el SNCF se crea en 1980 con el objetivo principal de evitar la doble tributación en México y para tal efecto se delimitaron las competencias para los tres órdenes de gobierno. Bajo este esquema, los Estados renunciaron a gravar algunas de sus fuentes impositivas, a cambio de recibir participaciones de los fondos federales.

Es importante precisar que el SNCF se crea en 1980 con el objetivo principal de evitar la doble tributación en México y para tal efecto se delimitaron las competencias para los tres órdenes de gobierno. Bajo este esquema, los Estados renunciaron a gravar algunas de sus fuentes impositivas, a cambio de recibir participaciones de los fondos federales.

En el considerando quinto de la LCF se establece dicho sistema de coordinación, en la que se manifiesta ¨se pueden adherir los estados mediante convenios que celebren con la Secretaria de Hacienda y Crédito público, de acuerdo con los cuales las entidades recibirán por cientos fijos de todos los impuestos federales, lo que representara para las entidades federativas no solo mayores recursos, sino proporciones constantes de la recaudación federal, a cambio de lo cual dichas entidades se obligan a no mantener en vigor impuestos estatales o municipales que contraríen las limitaciones señaladas en la Ley del IVA y en las leyes sobre impuestos especiales que solo puede establecer la federación de acuerdo a la CPEUM¨.

Cabe mencionar que esta coordinación fiscal ha tenido dos grandes reformas desde su promulgación, en 2007 con la introducción de factores para distribución en participaciones del PIB, población y recaudación local y en 2013 donde se renombran algunas aportaciones y municipios se coordinan para en algunos casos ceder derechos de predial a las entidades federativas.

De Igual forma, por medio de la LCF se regulan los convenios de coordinación administrativa en la materia; la metodología consiste en que la Federación recauda de cada ente estatal y municipal los impuestos federales (entre los que destacan el IVA, ISR y IEPS) -y que el Servicio de Administración Tributaria tiene de encomienda cobrar por las actividades económicas de los contribuyentes-; la LCF contempla que de los recursos coordinados, la Federación se quede con el 80% y distribuya el 20% restante a Entidades Federativas y Municipios en diversos fondos a razón de distintas fórmulas que toman en cuenta el tamaño de la población, el nivel de desarrollo, el índice de marginación y la recaudación local, y no necesariamente distribuye la cantidad que cada Estado aporta.

La Federación obtiene el beneficio de recibir dicha recaudación, lo que logra una cobranza más ordenada y fiscalizable, a esta recaudación se le conoce como recaudación federal participable, que incluye impuestos federales, derechos de minería y una parte de ingresos petroleros, estos recursos se concentran en una bolsa común, para después ser distribuidos a las Entidades federativas y Municipios en distintos fondos, siendo el más relevante el Fondo General de Participaciones, el cual representa el 20% de la Recaudación Federal participable.

Esta distribución de recursos funciona bajo dos principios: compensatorio y resarcitorio, los cuales entregan recursos adicionales a los estados y municipios con débil recaudación y menor dinamismo económico y que entrega recursos adicionales a los estados y municipios que más aportan, respectivamente.

Para esto, habría que puntualizar que las transferencias federales se dividen principalmente en dos ramos: Participaciones, las cuales se otorgan mediante el ramo 28 del presupuesto de egresos de la federación vía distintos fondos -y tienen como objetivo incrementar el crecimiento económico y el esfuerzo recaudatorio-; y las Aportaciones, que se otorgan mediante el ramo 33 y tienen objetivos específicos, como fortalecer las capacidades de respuesta de las entidades federativas en materia de salud, seguridad, educación entre otros, teniendo como principal y gran diferencia entre estos dos ramos, que estos últimos se encuentran etiquetados a objetivos específicos que indique la federación y siendo las participaciones de libre disposición.

Al conjunto de transferencias federales totales se les conoce como Gasto federalizado, y han ido al alza desde su implementación en 1997, como única disminución para los ejercicios fiscales 2021 y 2022 (debido a la pandemia COVID-19) pero para el 2026 se contempla un aumento del 3% con respecto al ejercicio anterior para distribuir a entidades federativas y municipios.

Esto nos lleva a plantear lo trascendental que es este recurso para las entidades federativas y municipios y cuanto representan de su presupuesto, en el Ejercicio 2024, según los informes del Centro de Investigación Económica y Presupuestaria (CIEP), las transferencias federales significaron un 83.1% del ingreso total en promedio para las entidades federativas, destacando entre estas Guerrero, Tlaxcala y Veracruz para los cuales en dicho ejercicio fiscal las transferencias federales representaron 97%, 93% y 92.9% respectivamente.

Es tal la centralización y dependencia al recurso federal que según los datos de la Organización para la Cooperación y Desarrollo Económico (OCDE), en el ejercicio 2021 en México, del total de la recaudación por impuestos el 94.3% correspondía a recaudación del gobierno federal (el más alto entre los países del OCDE), el 4.1 al gobierno estatal y el 1.6 al local.

Una gran problemática de la alta dependencia al gasto federalizado es sin duda, que como gran parte del recurso ya está etiquetado programas y obras de la federación (Ramo 33), se está atado a las políticas públicas prioritarias de la federación y no hay libre disposición del recurso para atender problemáticas ya identificadas por la entidad federativa o el municipio, los cuales al ser los más cercanos a la población conocen de primera mano las necesidades fundamentales que atender de forma prioritaria; lo que ocasiona que se vean limitados en ejecutar las políticas públicas alineadas a sus propios planes de trabajo.

Sirva de ejemplo, estados como Guerrero (67%), Oaxaca (66%), Chiapas (59%), y Nayarit (60%), tuvieron en el ejercicio 2022 más de la mitad de su presupuesto únicamente por Aportaciones federales etiquetadas.

En cuanto a la recaudación de ingresos propios, un detalle importante que muestran los indicadores fiscales es que las Entidades federativas y municipios no han desarrollado estructuras recaudatorias que les permitan elevar su ingreso propio, lo cual no solo los ayudaría a reducir la dependencia al recurso federal, sino que el mismo incremento de la recaudación elevaría el componente para una mayor percepción de participaciones federales; lo que obliga a plantearse si la dependencia de las transferencias federales está logrando desincentivar el esfuerzo fiscal de las entidades federativas.

Para ejemplo, la entidad federativa que mayor ingreso propio genera es la Ciudad de México, la cual recauda el 44% de sus ingresos totales mediante impuestos locales. (tomando en cuenta que el predial está centralizado y no lo cobran las alcaldías).

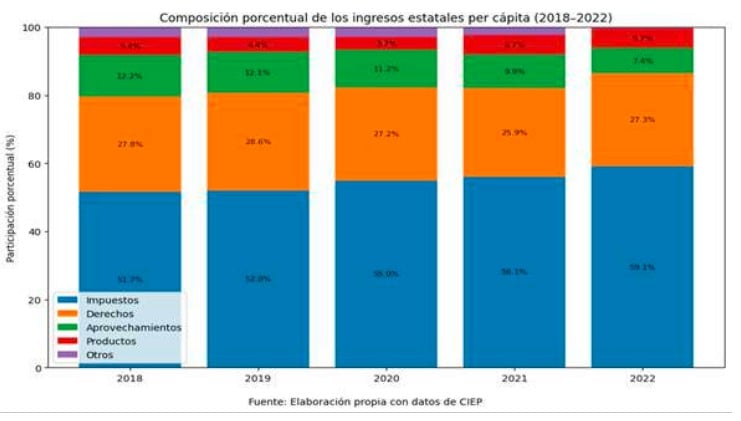

Como se puede apreciar en la presente grafica elaborada con datos de CIEP, los impuestos son el ingreso propio más relevante para las entidades federativas, seguido de derechos, aprovechamientos y contribuciones de mejora.

De estos el más significativo el impuesto sobre nómina, el cual en el Ejercicio 2024 significo un 62% en promedio de los ingresos totales por impuestos de las entidades federativas, seguido del impuesto por hospedaje, Loterías, rifas y sorteos y la tenencia y el cual ha sufrido una baja considerable en su recaudación y en muchas otras entidades federativas han renunciado a su cobro por fines políticos.

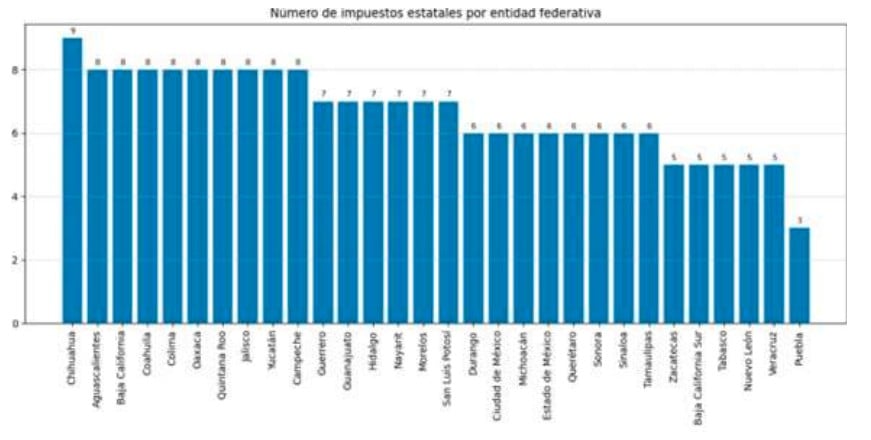

Uno de los puntos más relevantes en la recaudación local es el desaprovechamiento que existe de las facultades tributarias. Según el Instituto Mexicano para la Competitividad (IMCO), de los 18 impuestos que pueden recaudar las entidades federativas, en promedio recaudan solo 6, siendo las entidades que recaudan más impuestos Chihuahua con 9, Aguascalientes, Baja California y Coahuila con 8.

Fuente: Elaboración propia con datos de IMCO.

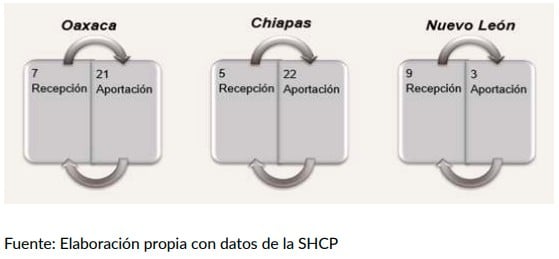

Aunado a esto, en el panorama político mucho se ha hablado de que las Entidades federativas deben solicitar una revisión y adecuación a las fórmulas de distribución del pacto fiscal en la Convención Nacional Hacendaria, porque además del problema de la baja recaudación de ingresos propios, manifiestan, no hay una distribución equitativa de los recursos con los estados que más aportan a la federación, y vale la pena hacer un análisis; en el ejercicio 2020 según la Secretaria de Hacienda y Crédito Público (SHCP), los estados más beneficiados fueron Oaxaca y Chiapas quienes fueron 21 y 22 en aportación a la federación respectivamente, pero fueron el 9no y 5to en recepción de recursos federales, en cambio en el caso de Nuevo León fue el 3ro en recaudación y 9no en recepción de recursos.

Sin embargo, es importante mencionar que si bien los datos respaldan de cierta manera las solicitudes de ciertas entidades federativas, la esencia del pacto fiscal es reducir las brechas entre los estados más desarrollados económicamente con los más rezagados, si una revisión al mismo le permite aumentar la recepción del recurso a los estados con más presencia económica y recaudación, debería ser prioritario realizar mayores inversiones a sus estructuras recaudatorias para reducir la dependencia del gasto federalizado.

Sin embargo, es importante mencionar que si bien los datos respaldan de cierta manera las solicitudes de ciertas entidades federativas, la esencia del pacto fiscal es reducir las brechas entre los estados más desarrollados económicamente con los más rezagados, si una revisión al mismo le permite aumentar la recepción del recurso a los estados con más presencia económica y recaudación, debería ser prioritario realizar mayores inversiones a sus estructuras recaudatorias para reducir la dependencia del gasto federalizado.

Finalmente, por parte de las entidades federativas y municipios es importante considerar una revisión profunda de sus facultades tributarias y de su estructura recaudatoria con el objetivo de generar su propia autonomía fiscal, ya que mantener la dependencia a las transferencias federales del 80% de su presupuesto como ha sucedido durante más de 25 años, podría ocasionarles el seguir a la expectativa de los criterios de distribución de estos recursos o de los cambios que pudieran surgir en los mismos, así como verse afectado de participar cada vez menos en la elaboración de políticas públicas por la centralización de recursos del gobierno federal, y ocasionando con esto, no cumplir por completo con atender las necesidades detectadas de corto y largo plazo de su población.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!