Dictamen fiscal del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal. ISERTP (DICTAMEX) Estado de México.

Dictamen fiscal del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal.

ISERTP (DICTAMEX)

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

Salinas Juárez y Asociados S.C.

Introducción.

Las personas físicas y jurídicas colectivas que estén obligadas a determinar el Impuesto sobre Erogaciones por Remuneraciones al Trabajo Personal, deberán dictaminar su determinación y pago por el ejercicio fiscal inmediato anterior, por medio de Contador Público Registrado, cuando en dicho ejercicio fiscal:

- Cuenten con más de 200 trabajadores en promedio mensual.

- Hayan realizado pagos por concepto de remuneraciones al trabajo personal prestado dentro del territorio del Estado superiores a $400,000.00 en promedio mensual.

- Se encuentren obligadas a retener y enterar dicho impuesto en términos del CÓDIGO FINANCIERO DEL ESTADO DE MÉXICO Y MUNICIPIOS, que hayan contratado servicios que generen la prestación de trabajo personal dentro del territorio del Estado por más de 200 trabajadores o cuando la base para la determinación de dicha retención haya sido superior a $400,000.00, en promedio mensual.

- Las que se hayan fusionado, por el ejercicio fiscal en que ocurra dicho acto. La persona jurídica colectiva que subsista o que surja con motivo de la fusión, se deberá dictaminar además por el ejercicio fiscal siguiente.

- Las que se hayan escindido, tanto la escindente como las escindidas, por el ejercicio fiscal en que ocurra la escisión y por el siguiente. Lo anterior no será aplicable a la escindente cuando ésta desaparezca con motivo de la escisión, salvo por el ejercicio fiscal en que ocurrió la escisión.

-

Las que hayan entrado en liquidación, por el ejercicio fiscal en que esto ocurra, así como por el ejercicio fiscal en que la sociedad esté en liquidación.

Desarrollo.

¿Cómo se determina el promedio de los trabajadores o el ingreso mensual?

El promedio mensual de trabajadores, se determinará sumando a todas las personas que le prestaron al contribuyente que se dictaminará, su trabajo personal dentro del territorio del Estado en el ejercicio fiscal a dictaminar, dividiendo el resultado que se obtenga entre el número de meses de dicho ejercicio en los que el mismo contribuyente haya realizado el hecho generador o actividades que generen la obligación fiscal de la determinación y pago del impuesto.

El promedio mensual de remuneraciones al trabajo personal, se determinará sumando el monto total de los pagos que por este concepto haya realizado el contribuyente que se dictaminará, a todas las personas que le prestaron su trabajo personal dentro del territorio del Estado en el ejercicio fiscal a dictaminar, dividiendo el resultado que se obtenga entre el número de meses de dicho ejercicio en los que el mismo contribuyente haya realizado el hecho generador o actividades que generen la obligación fiscal de la determinación y pago del impuesto.

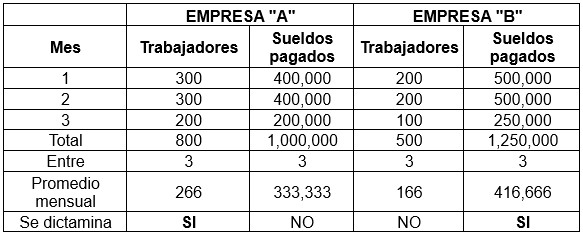

Se debe tener en cuenta que si realizaron operaciones en un trimestre y el promedio cumple o rebasa los umbrales indicados, se estaría obligado a realizar el dictamen, a continuación, se ejemplifica:

En el caso de la empresa “A” estaría obligada a dictaminarse por el número de trabajadores, mientras que en el caso de la empresa “B” lo estaría por tener pagos promedio mensuales superiores a $400,000.

¿Qué debo hacer en caso de estar en alguno de los supuestos?

Presentar el aviso de dictamen a más tardar el 31 de julio del ejercicio fiscal siguiente al que se dictamina en el sitio https://dictamex.edomex.gob.mx/Dictamex/

Requisitos para presentar el aviso de dictamen

1. Contar con la e.firma.

2. Datos del Contribuyente a dictaminar (Nombre o Razón Social, R.F.C., Tipo de persona, CURP, Teléfono, correo electrónico).

3. Domicilio en el Estado para oír y recibir notificaciones.

4. Datos del Representante Legal (Nombre, R.F.C., CURP, Teléfono y correo electrónico, Domicilio, datos del instrumento notarial donde se le designa como apoderado).

5. Datos del Contador Público Registrado (RFC y CURP del CPR)

6. Descripción de los servicios que presta y/o realiza

7. Fecha de inicio y termino del ejercicio fiscal que dictamina

8. Promedio mensual de trabajadores del ejercicio fiscal que dictamina

9. Promedio mensual de remuneraciones del ejercicio fiscal que dictamina

10. Número de establecimientos dentro del territorio del Estado.

11. Indicar si el ejercicio fiscal a dictaminar contrató y/o proporciono trabajadores a terceros, cuyo trabajo personal se prestó dentro del territorio del Estado.

12. Seleccionar el supuesto por el que se Dictaminara (Obligatorio y/o opcional)

¿Cuándo se presenta el dictamen?

El contribuyente deberá presentar el dictamen a más tardar el 31 de agosto del ejercicio fiscal inmediato siguiente al que se dictaminará.

¿Qué pasa si no presento el aviso de dictamen o no me dictamino?

No presentar el aviso de dictamen correspondiente o presentarlo extemporáneamente a requerimiento de autoridad fiscal competente, y se sancionará con una multa de setenta y cinco y hasta ciento cincuenta veces el valor diario de la UMA vigente (de $8,142.75 a $16,285.50).

No presentar el dictamen estando obligado a ello o habiendo optado por dictaminarse; presentar dicho dictamen en forma extemporánea a requerimiento de autoridad fiscal, lo cual se sancionará con una multa de trescientas y hasta setecientas veces el valor diario de la Unidad de Medida y Actualización vigente (de $32,571 a $75,999).

Conclusión.

Es importante que revisen oportunamente si están en el supuesto de dictaminarse para efectos del Impuesto Sobre Erogaciones por Remuneraciones al Trabajo Personal, en caso de no presentar el dictamen, podría generarles multas y no estarían exentas de dictaminarse.