NIF C-19 Costo amortizado en la valuación de créditos bancarios. Conoce su efecto financiero de su aplicación.

Efecto financiero de la aplicación del costo amortizado en la valuación de créditos bancarios conforme a la NIF C-19

Efecto financiero de la aplicación del costo amortizado en la valuación de créditos bancarios conforme a la NIF C-19

CPD. y MF. Leonardo Escobedo García

Gerente Corporativo de Planeación Financiera – Grupo Questro.

Socio de Escobedo Vazquez y Asociados S de RL de CV.

Antecedentes

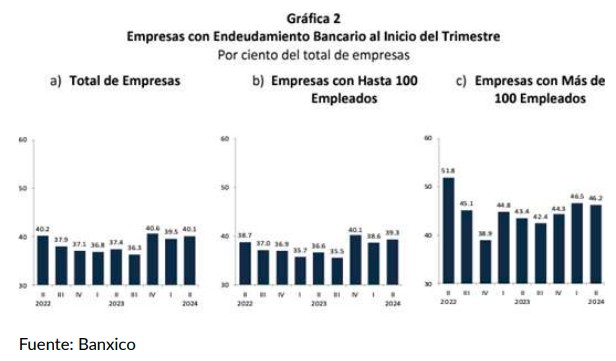

En un mundo de negocios actual tan competido y cambiante, realizar transacciones con fuentes de financiamiento externas se ha convertido en una actividad critica para las empresas y representa uno de los mayores retos para 2025. De acuerdo con el último comunicado trimestral del Banco de México para el periodo Abril–Junio de 2024 sobre la evolución del financiamiento para las empresas; un porcentaje alto del 40.1% del total de la empresas encuestadas reportaban tener créditos bancarios al inicio del trimestre con un porcentaje de disposición de nuevos créditos de hasta 22.2% para empresas de más de 100 empleados.

Lo anterior conlleva para la Administración de las empresas, realizar el reconocimiento contable correcto a fin de distribuir apropiadamente los costos de financiamiento relativos sin distorsionar la información financiera. La aplicación correcta de la NIF C19 nos ayuda en el cumplimiento de dicho objetivo.

Marco Normativo

Valuación inicial – La NIF C-19 “Instrumentos Financieros por Pagar (IFP)” indica que los IFP entre los que se incluyen los créditos bancarios, deben reconocerse inicialmente con base en los siguientes pasos:

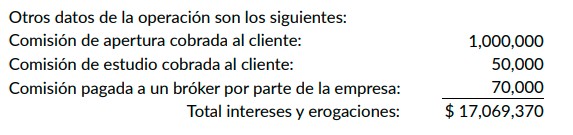

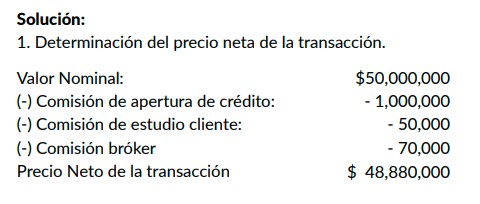

- Determinar el precio neto de la transacción: Restar al financiamiento obtenido los costos de transacción y otras partidas pagadas por anticipado como comisiones e interés.

- Determinar el valor futuro de los flujos de efectivo estimados que se pagarán por el principal e intereses.

- Calcular la tasa de interés efectiva del IFP con base en los pasos anteriores.

- Evaluar si la tasa de interés efectiva se encuentra dentro del mercado, comparándola con una tasa equivalente que considere el valor del dinero en el tiempo y los riesgos inherentes de pago para financiamientos similares y en caso de que la tasa de interés de mercado sea sustancialmente distinta a la tasa efectiva debe utilizarse la tasa de mercado como la tasa de interés efectiva en la valuación del IFP.

- El monto resultante en el paso 1 o el monto ajustado del paso 4 es el valor razonable del IFP, al que debe reconocerse inicialmente para aplicar el método de interés efectivo con la tasa de interés efectivo resultante del paso 3 o 4 según sea el caso.

En caso de suceder lo indicado en el paso 4, ya sea que la tasa de interés efectiva determinada sea mayor o menor a la de mercado, se deberán realizar ajustes en la utilidad o pérdida neta del periodo para el caso de créditos bancarios.

Valuación posterior – Una entidad debe valuar los IFP a su costo amortizado. El interés efectivo determinado debe reconocerse en los resultados del periodo en que se devenga, a menos de que califique para ser capitalizado en un activo con base en la NIF D-6

Aplicabilidad

Es práctica común que, en el reconocimiento contable de créditos bancarios, no se ocupa evaluación del paso 4 y los ajustes en la utilidad o perdida del periodo porque se asume que dichos créditos contratados están a valores de mercado, sin embargo, es recomendable tener presente esta regla. Lo que es muy importante es ajustar las tasas de interés pactadas que no incluyen todos los costos de transacción y otras partidas pagadas por adelantado que son usuales al momento de contratar este tipo de financiamientos y que por costumbre y simetría fiscal suelen reconocerse de forma inmediata en los resultados del periodo lo cual desvirtúa financieramente los resultados y pudiera contribuir a erosionar las utilidades iniciales de un negocio.

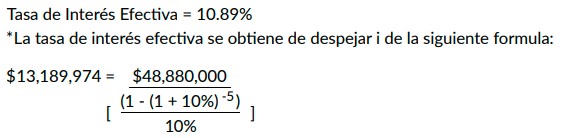

Caso Practico – El siguiente caso práctico ilustra la aplicación de los pasos requeridos para la valuación inicial y posterior de créditos bancarios:

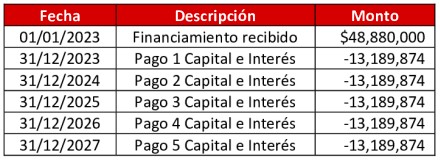

La tabla de amortización contractual es la siguiente:

2. Determinar el valor futuro de los flujos de efectivos esperados.

3. Calcular la tasa de interés efectiva del IFT.

4. Calcular el costo amortizado

5. Comparativo Intereses

6. Calcular diferencias temporales de pasivos

Como podemos observar en este sencillo ejemplo de tasa efectiva similar a la de mercado, lo que busca la NIF C-19 es asignar todos los costos de financiamiento de manera proporcional conforme a la tasa efectiva durante el periodo del crédito y no reconocer la totalidad de los costos de contratación (comisiones y otros pagos) en el año 0, lo anterior conlleva generar diferencias de tratamiento contable y fiscal como lo son: diferencias temporales acumulables para efectos de impuestos diferidos y diferencias en conciliación contable no fiscal.

Conclusión

La NIF C-19 debe observarse siempre en el reconocimiento de créditos bancarios ya que permite un registro más uniforme de sus costos evitando con esto afectar financieramente las utilidades de un negocio y por ende su distribución a socios, asi como permite cumplir con el marco conceptual de dicha NIF con referencia al postulado de devengación contable que indica que “… el efecto de las transacciones que lleva a cabo una entidad económica debe reconocerse en el momento en que la afectan económicamente, por lo que el costo financiero de los pasivos financieros debe reconocerse a medida que el interés efectivo se va devengando.