¿Qué hacer si te dejaron herencias o legados? ¡Estas son tus obligaciones legales y fiscales.!

Efectos Fiscales del Fallecimiento

Efectos Fiscales del Fallecimiento

del Contribuyente

C.P.C. Vanessa Pérez Mancilla

· Integrante de la Comisión Fiscal del Colegio de Contadores Públicos de BCS, A.C.

· vpmancillas@gmail.com

C.P.C. Diana Soria Mendoza

· Integrante de la Comisión Fiscal del Colegio de Contadores Públicos de BCS, A.C.

· diana.soriamendoza@gmail.com

“En este mundo sólo hay dos cosas seguras: la muerte y pagar impuestos”.

– Benjamin Franklin, Padre Fundador EUA.

1. Sucesión en materia legal ¿Qué tengo que conocer?

“La herencia es la sucesión en todos los bienes del difunto y en todos sus derechos y obligaciones que no se extinguen por la muerte.” – Artículo 1281 del Código Civil Federal.

Definición de conceptos

- Patrimonio.- Conjunto de bienes y obligaciones de una persona, considerando como una universalidad de

Todos los temas de este libro incluyen al menos un caso práctico.

derecho, es decir, como una masa móvil cuyo activo y pasivo no pueden disociarse.

- De cujus.- Expresión en latín que significa, “del cual” o “de la cual”; se usa en derecho sucesorio para referirse al “causante”, “aquel del cual procede el bien o el derecho”.

- Testamento.- El testamento es un acto personalísimo, revocable y libre, por el cual una persona capaz dispone de sus bienes y derechos, y declara o cumple deberes para después de su muerte.

- Heredero.- Es quien adquiere a título universal y responde de las cargas de la herencia hasta donde alcance la cuantía de los bienes que hereda.

- Legatario.- Es quien adquiere a título particular y no tiene más cargas que las que expresamente le imponga el testador, sin perjuicio de su responsabilidad subsidiaria con los herederos.

- Sucesión.- Es el efecto de suceder a alguien, ya sea en sus cargos o en sus derechos; la condición previa para que pueda darse la sucesión es que los bienes o derechos sigan subsistiendo.

- Testamentario.- Cuando el de cujus deja un testamento.

- Intestamentario.- También llamado legítima, aplica en caso de que el de cujus no haya dejado testamento.

2. Sucesión en materia fiscal ¿Qué tengo que hacer?

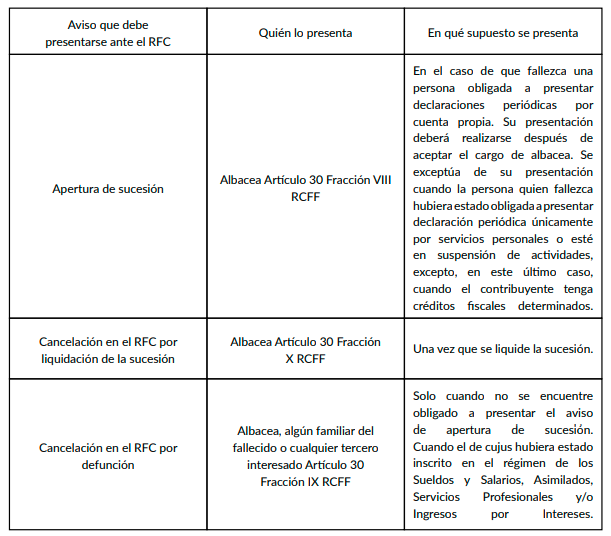

Avisos al RFC.

Se debe identificar en qué régimen fiscal tributaba el de cujus; este dato servirá para identificar cuál es el aviso a presentar, además de las obligaciones que en su caso deberá cumplir el Albacea. Artículo 27, inciso B. Fracción II, del Código Fiscal de la Federación establece un catálogo general de obligaciones en materia del Registro Federal de Contribuyentes, mediante el cual los contribuyentes deberán proporcionar la información relacionada con la identidad, domicilio y, en general, sobre la situación fiscal, mediante los avisos que se establecen en el Reglamento de este Código. Articulo 29 RCFF.- Para los efectos del artículo 27 del Código, las personas físicas o morales presentarán, en su caso, los avisos siguientes:

- Apertura de sucesión.

- Cancelación en el registro federal de contribuyentes por liquidación de la sucesión.

- Cancelación en el registro federal de contribuyentes por defunción.

Formato RX

Cualquiera de estos avisos se efectuará por medio del formato fiscal RX “Formato de Avisos de Liquidación, Fusión, Escisión y Cancelación al Registro Federal de Contribuyentes”.

Dentro del Anexo 1-A de la Resolución Miscelánea Fiscal se detallan los requisitos que se deberán cumplir en cada caso.

Para lo cual se pueden consultar las fichas:

- 80/CFF Aviso de apertura de sucesión,

- 83/CFF Aviso de cancelación en el RFC por defunción, y

- 84/CFF Aviso de cancelación en el RFC por liquidación de la sucesión.

Domicilio Fiscal de la Sucesión.

Domicilio fiscal de la sucesión al fallecimiento del contribuyente.

El cumplimiento de las obligaciones fiscales generadas en vida de una persona física, deben ser atendidas por el representante de su sucesión, por lo cual, el artículo 14, fracción IV, en relación con el diverso 22, fracción II, del Reglamento del Código Fiscal de la Federación, establecen la obligación de dicho representante legal de entregar, dentro del mes siguiente al día de aceptación del cargo, el aviso de apertura de sucesión a la autoridad ante la cual el autor de ésta, venía presentando declaraciones periódicas, por lo que atento a lo dispuesto por el artículo 1706, fracción IX, del Código Civil Federal, de aplicación supletoria por disposición del artículo 5°, segundo párrafo, del Código Fiscal de la Federación, corresponde al albacea cumplir con dicho aviso y, en caso de incumplimiento, la autoridad podrá realizar las notificaciones en el último domicilio que el de cujus hubiera señalado para efectos del Registro Federal de Contribuyentes, conforme a lo dispuesto en el artículo 136, segundo párrafo, del citado Código Fiscal de la Federación.

Tesis nº V-P-2aS-123 TFJFA; Quinta Epoca, Año II, No.16, Fecha 1 de Abril de 2002.

Responsabilidad Fiscal del Albacea

Artículo 26 del CFF, son responsables solidarios con los contribuyentes:

- Fracción II.- Las personas que estén obligadas a efectuar pagos provisionales por cuenta del contribuyente, hasta por el monto de estos pagos.

- Fracción II.- Los legatarios y los donatarios a título particular respecto de las obligaciones fiscales que se hubieran causado en relación con los bienes legados o donados, hasta por el monto de éstos.

Este libro señala las responsabilidades del Testigo Social a partir de la perspectiva normativa y metodológica que regula su participación.

Responsabilidad fiscal de la sucesión

De una interpretación armónica al contenido de los artículos 4°, 5°, 6°, 20, 26-A y 149, primero y último párrafos, del Código Fiscal de la Federación, en relación con los diversos 1705, 1706, 1717 y 1281 del Código Civil Federal, aplicables supletoriamente a la materia fiscal, los impuestos federales causados en vida por un contribuyente persona física, no se extinguen con su fallecimiento, por lo que son a cargo de su sucesión, siendo obligación del albacea, en su carácter de representante legítimo de la misma y no como responsable solidario, proceder a liquidar y pagar, con cargo a la masa hereditaria, los adeudos que correspondan y que el de cujus hubiese omitido.

Tesis nº V-P-2aS-124 TFJFA; Quinta Epoca, Año II, No.16, Fecha 1 de Abril de 2002.

Tratamiento de los ingresos en la Sucesión

Declaración anual (artículo 261 RLISR).

En el caso de que la persona que falleció estuviera obligada a presentar declaración anual, ésta se presentará considerando los ingresos que percibió desde el 1 de enero y hasta la fecha de su fallecimiento. La fecha de presentación será dentro de los 90 días siguientes a que se discierna el cargo al albacea.

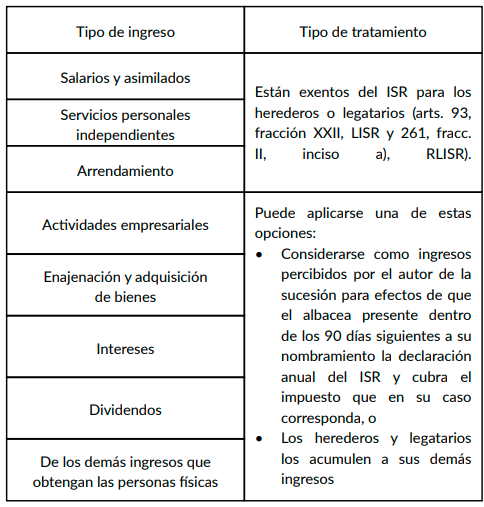

Los ingresos devengados hasta el momento de la muerte del autor de la sucesión que no hubiesen sido efectivamente percibidos en vida, se sujetarán a lo siguiente:

- Regímenes de: Salarios, Arrendamiento y Honorarios: Estarán exceptuados del pago del ISR para los herederos o legatarios (art 93 fracc XXII LISR), es decir, se consideran exentos por tener la naturaleza de un ingreso derivado de la herencia o legado.

- Regímenes: Actividad Empresarial, Enajenación y Adquisición de Bienes, Intereses, Dividendos: Pueden optar por:

-

- Considerar como ingresos percibidos por el autor de la sucesión a efectos de que el albacea presente la declaración anual dentro de los 90 días siguientes a su nombramiento, ó,

- Los herederos y legatarios los acumulen a sus demás ingresos.

Pagos provisionales (artículo 146 RLISR)

El representante legal de la sucesión (albacea) será quien efectúe los pagos provisionales considerando los ingresos y deducciones en forma conjunta. En el caso de deducciones identificadas en enajenación de inmuebles pro indiviso, cada propietario deberá determinar su ganancia (artículo 201 RLISR).

Ingresos en copropiedad (artículo 92 LISR)

El representante legal de la sucesión pagará el impuesto por cuenta de los herederos o legatarios, considerando el ingreso en forma conjunta, hasta que se haya dado por finalizada la liquidación de la sucesión. El pago efectuado en esta forma se considerará como definitivo, salvo que los herederos o legatarios opten por acumular los ingresos respectivos que les correspondan, en cuyo caso podrán acreditar la parte proporcional de impuesto pagado.

Opción no ejercida

Los herederos o legatarios que no hubieran ejercido la opción de acumular los ingresos que les correspondan durante el juicio sucesorio podrán hacerlo una vez liquidado el mismo. Para ello podrán presentar declaraciones complementarias correspondientes hasta por los cinco ejercicios anteriores a aquel en que se efectuó la liquidación. A los ingresos que hubiese generado el autor de la sucesión antes de su muerte y que no hubieran sido efectivamente percibidos en vida, se les dará el siguiente tratamiento (art. 261, RLISR):

Impuesto al valor agregado

En lo que concierne a los pagos del IVA, continúan teniendo el carácter de definitivos y deberán cubrirse por representante legal de la sucesión por cuenta de los herederos o legatarios, sin que en este caso puedan distribuirse entre ellos (art. 32, penúltimo párrafo, LIVA).

Comprobantes Fiscales

Emisión de CFDI por el representante legal de la sucesión.

Para los efectos de lo señalado en los artículos 29 y 29-A del Código, en caso de fallecimiento del contribuyente, el representante legal de la sucesión, será el único autorizado para seguir emitiendo los comprobantes fiscales digitales por Internet que correspondan al autor de la sucesión (art. 38, RCFF).

En resumen:

- Realizar un “corte” por los ingresos percibidos desde el inicio del año hasta el fallecimiento; determinar el impuesto y pagarlo.

- Ingresos que no se habían cobrado a la fecha del fallecimiento, derivados de: Sueldos, Arrendamiento y Honorarios, se consideran exentos para los herederos.

- Demás capítulos: Se calculará el impuesto conforme a cada capítulo, teniendo la opción de acumular totalmente en la sucesión y presentar declaración anual, o bien, acumular cada heredero en forma proporcional.

- Mientras se lleva a cabo la sucesión, se continúa con la presentación de declaraciones periódicas en Actividades Empresariales y Arrendamiento.

Por cortesía de INCP: