RESICO vs SALARIOS. El ISR ha encarecido los ingresos por salarios. ¿Es justo? ¿Es legal?

El ISR ha encarecido los ingresos por salarios

MC. Jessica Korina Rendón García

• Docente de la Carrera Contaduría y Finanzas en la UADEO Unidad Regional Mazatlán.

• Colaboradora como Gerente Fiscal de la Firma RSM México.

M.C. José Ángel García Moreno

-

Coordinador de Jefatura y Docente de la Carrera Contaduría y Finanzas en la UADEO Unidad Regional Mazatlán.

La mala distribución del ingreso y un diseño fiscal que ha fallado, se traducen en altos niveles de informalidad, sobre todo, entre los mexicanos de menores ingresos. Además, esto causa un debilitamiento de la relación social entre el gobierno y los ciudadanos.

Dichas relaciones deben ser tendientes a fortalecer con contextos de regímenes fiscales eficientes, justos y contributivos, donde los recursos recaudados permitan la redistribución del ingreso e incrementen la legitimidad de los distintos órdenes de gobierno.

Este artículo pretende visualizar el panorama del Impuesto Sobre la Renta (ISR) con el que contribuyen un Empleado bajo el Régimen de Sueldos y Salarios, con respecto a lo que contribuye un Empresario (Micro) por la Actividad Empresarial realizada que tributa en Régimen Simplificado de Confianza.

En los antecedentes que se tienen es que los asalariados en México distan de ser tributar en un régimen equitativo cuando lo comparamos con otros países de América Latina, conforme a datos de la OCDE, CIAT, BID, en Paris, 2016.

La tasa (tarifa) del ISR en México es alta para los trabajadores de menores ingresos (sueldos y salarios) respecto a aquellos que se ubican para efectos de tributación en el Régimen Simplificado de Confianza (Resico) el cual entró en Vigor el 01 de enero de 2022 como una alternativa a los regímenes fiscales existentes con el objetivo tanto de aumentar la recaudación y reducir la evasión fiscal, como de simplificar administrativamente los procesos de declaración anual y pago de impuestos para los contribuyentes, en síntesis como el propio Servicio de Administración Tributaria (SAT) señala como una alternativa sencilla para el cumplimiento de las obligaciones fiscales.

De lo anterior, la pertinencia de mencionar que el concepto de desigualdad en la contribución de impuestos puede ser un problema en México, que se considera retomando los dos esquemas de tributación mencionados anteriormente, dicha problemática cuyos efectos se sienten en esferas como la educación, el desarrollo social e, inclusive, en la misma naturaleza biológica del ser humano.

Por esto, reducirla se asocia con una mejor calidad de vida y mayor satisfacción personal, lo que hace que este análisis recobre relevancia para la economía de los actores y la política fiscal pública, en virtud de lo siguiente:

1. Empleado que obtiene ingresos gravables para Impuesto sobre la Renta, por Sueldos y Salarios (ISR Retenido).

2. Empresario (Micro) que obtiene ingresos por Actividad Empresarial – Régimen Simplificado de Confianza (ISR Directo).

Comparativa de contribución con efectos recaudatorios por Impuesto Sobre la Renta (ISR).

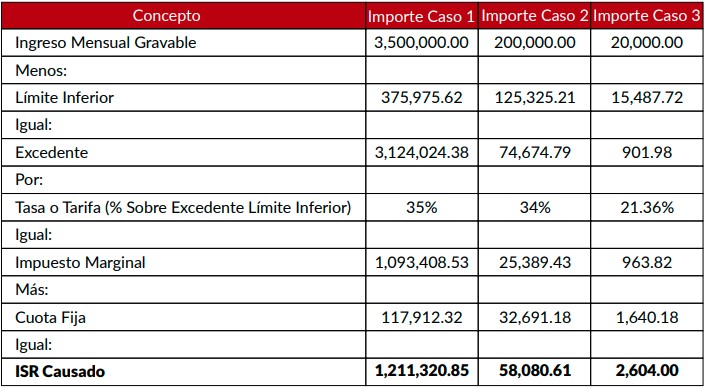

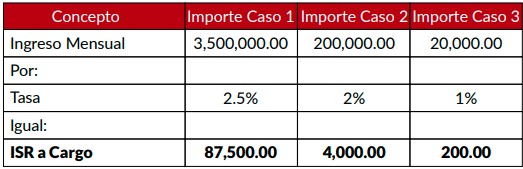

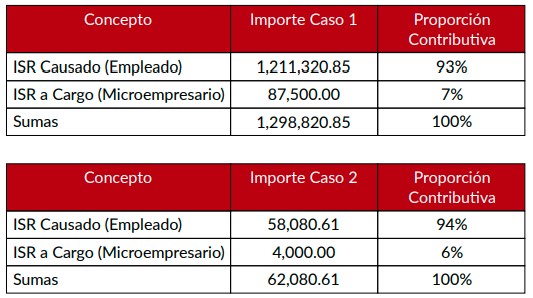

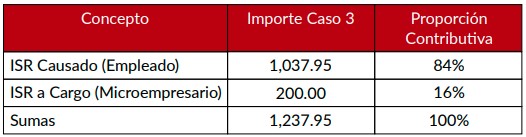

Con base a lo anterior, es dable preguntarnos ¿A qué se debe tal desproporcionalidad en la capacidad contributiva, si los ingresos pueden considerarse son los mismos, en ambas actividades?, toda vez que un trabajador que es remunerado con un salario arriba del mínimo general o profesional, viene pagando cuando menos la tasa del 7 u 8%, mientras que un RESICO que percibe hasta 3´500,000 (tres millones quinientos mil pesos) paga la tasa máxima del 2.5%.

Con base a lo anterior, es dable preguntarnos ¿A qué se debe tal desproporcionalidad en la capacidad contributiva, si los ingresos pueden considerarse son los mismos, en ambas actividades?, toda vez que un trabajador que es remunerado con un salario arriba del mínimo general o profesional, viene pagando cuando menos la tasa del 7 u 8%, mientras que un RESICO que percibe hasta 3´500,000 (tres millones quinientos mil pesos) paga la tasa máxima del 2.5%.

¿Es justo? Es legal puesto que nuestras disposiciones en materia tributaria así lo establecen, máxime cuando se trata de los mismos profesionistas con la única diferencia en que uno está subordinado a un patrón y otro es independiente.

Partiendo de esas interrogantes expuestas en el párrafo anterior, que es lo que pasa no hay justicia tributaria para la clase trabajadora, existe una manifestación expresa de proporcionalidad en la Carta Magna, tutelado como derecho humano.

Definitivamente no es posible que haya tanta diferencia entre uno u otros contribuyentes ya que, aunque los demás son independientes, ello no incide sustancialmente en su capacidad contributiva como para diferenciarlos en la causación y tasas a pagar al fisco.

Por último, se deriva lo que establece el artículo 31, fracción IV de la CPEUM inmersa en el requisito de la proporcionalidad, es claro que no se cumple ya que no es posible que dos personas físicas -independientemente de su régimen fiscal- paguen una gran diferencia en el ISR por el mismo nivel de ingresos independientemente del régimen fiscal.

Artículo 31. Son obligaciones de los mexicanos:

IV. Contribuir para los gastos públicos, así de la Federación, como de los Estados, de la Ciudad de México y del Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.

Hay mucho por hacer en México antes este esquema de precarización de los salarios y eso súmale que el ISR es alto pues viene a constituir algo extraordinario para las finanzas del trabajador y su familia, pudiera ser justo que la política fiscal disponga que las tasas de Resico apliquen a los trabajadores, favoreciendo una justicia redistributiva y, se incentive a los patrones haciendo deducible todas las percepciones que le cubre a sus trabajadores al quedar gravados totalmente pero con las tasas del Resico.