Los ex-REPECOS en 2014 no pagarán impuestos !! (Decían…) – Caso IEPS –

¿IMPUESTO ESPECIAL SOBRE PRODUCCIÓN Y SERVICIOS ME APLICA?

¿RÉGIMEN DE PEQUEÑOS CONTRIBUYENTES NO PAGARAN IMPUESTOS?

Autor colaborador:

L.C. y M.I. Javier Eli Domínguez Hernández

Continuando con el análisis a la reforma 2014 Te comparto información referente a cambios en este caso abordaremos un poco sobre Impuesto Especial sobre Producción y Servicios (IEPS) en relación con el pequeño contribuyente e intermedio.

Recordando dentro de las modificaciones a la Ley del IEPS pendientes de publicar se encuentran fracciones nuevas que en este caso abordaremos dos.

Estarán obligadas al pago del IEPS las personas físicas y morales que enajenen en territorio nacional……..

Art 2 fracción I inciso G) Bebidas saborizadas; concentrados, polvos, jarabes, esencias o extractos de sabores, que al diluirse permitan obtener bebidas saborizadas; y jarabes o concentrados para preparar bebidas saborizadas que se expendan en envases abiertos utilizando aparatos automáticos, eléctricos o mecánicos, siempre que los bienes a que se refiere este inciso contengan cualquier tipo de azúcares añadidos.

La cuota aplicable será de $1.00 por litro. Tratándose de concentrados, polvos, jarabes, esencias o extractos de sabores, el impuesto se calculará tomando en cuenta el número de litros de bebidas saborizadas que, de conformidad con las especificaciones del fabricante, se puedan obtener.

Inciso J) Alimentos no básicos que se listan a continuación, con una densidad calórica de 275 kilocalorías o mayor por cada 100 gramos··························································· 8%

- Botanas.

- Productos de confitería.

- Chocolate y demás productos derivados del cacao.

- Flanes y pudines.

- Dulces de frutas y hortalizas.

- Cremas de cacahuate y avellanas.

- Dulces de leche.

- Alimentos preparados a base de cereales.

- Helados, nieves y paletas de hielo.

Nota: la propia ley tiene contempladas las definiciones por cada concepto antes transcrito

Cuando los alimentos mencionados cumplan con las disposiciones relativas a las especificaciones generales de etiquetado para alimentos, los contribuyentes podrán tomar en consideración las kilocalorías manifestadas en la etiqueta. Tratándose de alimentos que no tengan la etiqueta mencionada, se presumirá, salvo prueba en contrario, que tienen una densidad calórica igual o superior a 275 kilocalorías por cada 100 gramos.

El SAT, mediante reglas de carácter general, dará a conocer los alimentos de consumo básico, considerando su importancia en la alimentación de la población, que quedan comprendidos en este inciso.

Ahora bien el día 5 de diciembre se publico en la página del SAT el Proyecto de Regla para la RMF 2014 que a la letra dice:

Alimentos de consumo básico

X.X. Para los efectos del artículo 2, fracción I, inciso J), último párrafo de la Ley del IEPS, considerando su importancia en la alimentación de la población, se entenderán alimentos de consumo básico que no quedan comprendidos en lo dispuesto por el inciso J) antes citado, los siguientes:

A. Cadena del trigo:

I. Tortilla de harina de trigo, incluyendo integral.

II. Pasta de harina de trigo para sopa sin especies, condimentos, relleno, ni verduras.

III. Pan no dulce: bolillo, telera, baguette, chapata, birote y similares, blanco e integral, incluyendo el pan de caja.

IV. Harina de trigo, incluyendo integral.

V. Alimentos a base de cereales de trigo sin azúcares, incluyendo integrales.B. Cadena del maíz:

I. Tortilla de maíz, incluso cuando esté tostada.

II. Harina de maíz.

III. Nixtamal y masa de maíz.

IV. Alimentos a base de cereales de maíz sin azúcares.C. Cadena de otros cereales:

I. Alimentos a base de cereales para lactantes y niños de corta edad.

II. Alimentos a base de otros cereales sin azúcares, incluyendo integrales.

III. Pan no dulce de otros cereales, integral o no, incluyendo el pan de caja.“Este proyecto se encuentra pendiente de publicar en el Diario Oficial de la Federación”.

Esto es de suma importancia para todo aquel pequeño negocio que vende este tipo de productos como ejemplo “la tiendita de la esquina” que es un hecho que venden estos productos serán contribuyentes de este impuesto.

En el caso de estos negocios que muy probablemente están tributando bajo el régimen de pequeños contribuyentes (REPECO) y pasaran al nuevo régimen de incorporación fiscal (RIF) tramite que de acuerdo a lo publicado será automático, y este régimen tiene la obligación de expedir comprobante por las actividades que realice.

Ahora bien el artículo 8 de la citada ley hace mención de quienes no pagaran el impuesto, y dentro de este no exenta el caso de los alimentos no básicos, por lo tanto quienes estén el supuesto serán contribuyentes del impuesto.

También es menester hacer mención de una inciso mas que es el d) del artículo octavo Las de cerveza, bebidas refrescantes, puros y otros tabacos labrados, así como las de los bienes a que se refiere el inciso F) de la fracción I del artículo 2o. de esta Ley, que se efectúen al público en general, salvo que el enajenante sea fabricante, productor, envasador, distribuidor o importador de los bienes que enajene. No gozarán del beneficio establecido en este inciso, las enajenaciones de los citados bienes efectuadas por comerciantes que obtengan la mayor parte del importe de sus ingresos de enajenaciones a personas que no forman parte del público en general. No se consideran enajenaciones efectuadas con el público en general cuando por las mismas se expidan comprobantes que cumplan con los requisitos a que se refiere el artículo 29-A del Código Fiscal de la Federación.

Y la pregunta es ¿Quién en el 2014 NO expedirá comprobantes fiscales que cumplan con requisitos fiscales?

Lo que en estricto sentido aquellos que enajenen cerveza y bebidas refrescantes serán también causantes de IEPS habrá que ver si así quedan las cosas o habrá resolución miscelánea que apoye a este sector.

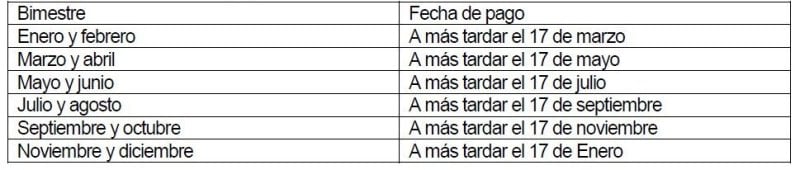

En el caso especial del régimen de incorporación fiscal calcularan y pagaran el IEPS, en forma bimestral mediante declaración que presentarán a través de los sistemas que disponga el SAT en su página de Internet

Los pagos bimestrales tendrán el carácter de definitivos.

El pago bimestral será la diferencia entre el impuesto que corresponda al total de las actividades causadas en el bimestre por el que se efectúa el pago, a excepción de las importaciones de bienes tangibles, y las cantidades correspondientes al mismo periodo por las que proceda el acreditamiento determinadas en los términos de esta Ley.

Cuando en la declaración de pago bimestral resulte saldo a favor, el contribuyente únicamente podrá compensarlo contra el impuesto a su cargo que le corresponda en los pagos bimestrales siguientes hasta agotarlo. Cuando el contribuyente no compensa el saldo a favor contra el impuesto que le corresponda pagar en el bimestre de que se trate, o en los dos siguientes pudiendo haberlo hecho perderá el derecho de hacerlo en los bimestres siguientes hasta por la cantidad en que pudo haberlo compensado.

Se le debe dar suma importancia a estos cambios ya que como vimos para efectos del IEPS serán contribuyentes y la carga administrativa incrementara, pero falta:

- Impuesto sobre la renta

- Impuesto al valor agregado

- Declaraciones informativas (mensuales y bimestrales)

- Comprobación fiscal por los actos o actividades

- Comprobantes fiscales por las retenciones efectuadas

L.C. y M.I. Javier Eli Domínguez Hernández

“CORPORATIVO DH” CONSULTORES FISCALES Y CONTABLES»

Síndico ante el Servicio de Administración Tributaria del

Consejo Mexicano y Asociación de Profesionistas Certificados AC

Email: javier.corpodh@hotmail.com

Asi es mi estimado C.P. Jorge Zuñiga ya no mas contadores. ¿se podra? ¿El contribuyente realmente cumplira con todas las obligaciones que le imponen?

NO lo creo

Pero recuerden que nuestro trabajo no se regala.

Saludos

Lo bueno es que los pequeños empresarios ya no iban a ocupar los servicios de un contador…..