NIA 315 (Revisada). Importancia del Escepticismo Profesional. -Normas Internacionales de Auditoría –

Importancia del Escepticismo Profesional Según la

Importancia del Escepticismo Profesional Según la

NIA 315 (Revisada)

C.P.C. Gerardo Alonso Villegas Beltrán

• Socio de Mazars en México.

En los últimos años quienes nos dedicamos a la práctica de la auditoría de estados financieros, nos hemos percatado que el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB por sus siglas en Ingles) ha estado muy activo, revisando y actualizando varias de nuestras Normas Internacionales de Auditoría (NIA), entre ellas, una de las más recientes ha sido la NIA 315 (Revisada) “Identificación y Valoración del Riesgo de Incorrección Material”, la cual es aplicable para auditorías de estados financieros a periodos iniciados a partir del 15 de diciembre de 2021.

En los últimos años quienes nos dedicamos a la práctica de la auditoría de estados financieros, nos hemos percatado que el Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB por sus siglas en Ingles) ha estado muy activo, revisando y actualizando varias de nuestras Normas Internacionales de Auditoría (NIA), entre ellas, una de las más recientes ha sido la NIA 315 (Revisada) “Identificación y Valoración del Riesgo de Incorrección Material”, la cual es aplicable para auditorías de estados financieros a periodos iniciados a partir del 15 de diciembre de 2021.

El manejo cada vez más especializado de sistemas informáticos, volúmenes altos de información, transacciones entre partes relacionadas nacionales e internacionales, globalización de la información, estimaciones contables complejas (NIA 540), auditorías de grupo (NIA 600), entre otros factores cada vez más comunes en nuestra región, han llevado a un análisis cada vez más profundo y exhaustivo del Riesgo de Incorrección Material (RIM), una identificación y valoración sólida y consistente, nos ayuda como auditores a tener una respuesta adecuada y efectiva en sus procedimientos de auditoría.

Para alcanzar este objetivo el IAASB mejoró los requerimientos de auditoría en diferentes áreas, entre ellas, y que es de mi interés, es el “Escepticismo Profesional”, el cual la propia NIA 315 (Revisada), párrafo A12, nos define como “una actitud que aplica el auditor al ejercer juicios profesionales que después proporcionan el fundamento para las acciones del auditor”, continúa explicando que el escepticismo profesional “ayuda al auditor a permanecer alerta a que la evidencia de auditoría no esté sesgada hacia la obtención solo de evidencia corroborativa o contradictoria de la existencia de riesgos”, es decir, no esté limitada a buscar evidencia de respaldo, sino que tampoco debe ignorar evidencia contradictoria, por lo que es importante conseguir el equilibrio correcto entre ambas.

Mejor utilización del Escepticismo profesional

En el párrafo A13 de la NIA 315 (Revisada) específicamente se indica que el auditor puede mejorar el escepticismo profesional en su trabajo aplicando lo siguiente:

- Cuestionar información contradictoria y la fiabilidad de los documentos;

- Considerar las respuestas a indagaciones, así como otra información, obtenidas de la dirección y de los responsables de gobierno de la entidad;

- Prestar especial atención a las circunstancias que puedan ser indicativas de posible incorrección debida a fraude o error, y

- o Considerar si la evidencia de auditoría obtenida sustenta la identificación y valoración de los riesgos de incorrección material teniendo en cuenta la naturaleza y las circunstancias de la entidad.

Adquiérelo en tienda.elconta.mx

Es evidente que la nueva NIA 315 (Revisada) nos deja ver que una correcta aplicación del juicio profesional en el desarrollo de nuestras auditorías de estados financieros no aplica necesariamente a todos los miembros del equipo de trabajo, sino solo aquellos con conocimiento y experiencia suficiente, que son quienes deben de encargarse de planificar el trabajo de auditoría, identificando y valorando adecuadamente los Riesgos de Incorrección Material.

Aplicación del escepticismo profesional a lo largo de nuestra auditoría

Pero ¿Cómo mejora la NIA 315 (Revisada) la aplicación y utilización de nuestro escepticismo profesional?

Es sencillo, esta nueva norma nos pide llevar una evaluación más profunda de todos los ciclos de transacción, saldos e información a revelar utilizados por la empresa, identificándolos de manera individual y determinando que tanta posibilidad existe de acuerdo al riesgo inherente del negocio, esa operación, saldo, transacción o revelación falle, y a su vez nos genere una incorrección material debido a fraude o error que pueda llegar a afectar directamente nuestra opinión de auditoría.

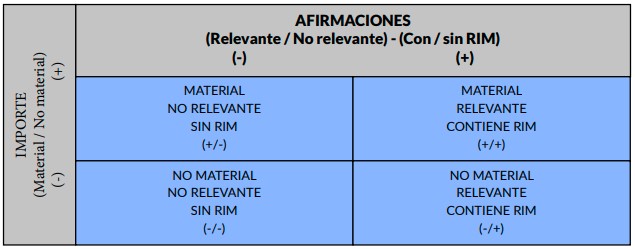

Debemos segregar entonces las operaciones, transacciones, saldos y posibles revelaciones de manera tal que podamos valorarlos y reconocer aquellos que son materiales para nuestra auditoria, y que a su vez, debido a su riesgo inherente o de control, lleguen a tener algún riesgo que podamos considerar como “Significativo”, con este tipo de clasificación pudiéramos entonces ir planificando nuestros procedimientos de auditoría, basándonos en aquellas afirmaciones (incorrecciones potenciales que pueden ocurrir) enfocándonos en aquellas partidas o ciclos materiales significativos y de allí ir disminuyendo nuestras pruebas hasta aquellos que no tienen ningún riesgo y no son material, en la cual la norma nos sugiere no realizar ningún procedimiento, salvo que debido a nuestro juicio profesional lo consideremos necesario, es por ello que se requiere experiencia y conocimiento, pues todo esto solo se puede lograr con un buen juicio profesional y ejerciendo siempre nuestro escepticismo profesional.

En resumen, la siguiente tabla presenta las categorías a utilizar en base a la valoración del Riesgo de incorrección material.

Evidenciar el Escepticismo profesional

El escepticismo profesional no solo debe aplicarse por nuestro equipo de trabajo, sino que, además, debemos demostrarlo en nuestros archivos de auditoría, documentando como se fueron identificando y valorando cada riesgo de incorrección material a lo largo de todos los ciclos de transacciones, saldos o durante la evaluación del control interno, así como documentar como fueron llegando a sus conclusiones, incluidos los riesgos a los que se enfrentaron durante su revisión y la evidencia con la que fueron corroborándolos o contradiciéndolos, en su caso, hasta llegar a forma su opinión.

Demostrar que se ha aplicado el escepticismo profesional al identificar y valorar los Riesgos de Incorrección material dependerá de:

- Obtener un buen conocimiento del cliente de auditoría.

- Dedicar tiempo suficiente a la fase de planificación de la auditoría.

- La auditoría sea planificada por los miembros del equipo con la experiencia y los conocimientos adecuados.

- Asegurarse de que se consulte e informe adecuadamente a todos los miembros del equipo de auditoría sobre los riesgos identificados y valorados.

- Revisiones efectivas y oportunas del trabajo de planificación de auditoría.

Comentario final

El uso del escepticismo profesional al realizar nuestras auditorías no es un concepto nuevo, es algo que ya establecían nuestras Normas Internacionales de Auditoria desde la anterior NIA 315, sin embargo, al analizar el impacto que esta nueva NIA 315 (Revisada) tendrá en nuestros compromisos de auditoría, es indudable que el uso del juicio profesional se ha incrementado y es indispensable, ya que debemos analizar cada cuenta contable, ciclos de transacciones o controles establecidos, y valorar el impacto que pudiera tener en nuestra opinión mediante un mayor o menor riesgo de incorrección material debido a fraude y error, debido a la complejidad, automatización, o materialidad de sus operaciones, lo que sin duda llevará a cada miembro del equipo de trabajo a evaluar sus procedimientos a aplicar en base a los riesgos identificados, pero sobre todo, al no ser algo estático o exclusivo de la etapa de planeación, el auditor podrá siempre reconsiderar, mediante el escepticismo profesional, si la identificación y valoración inicial fueron adecuadas a la luz de la evidencia obtenida, lo que permitirá al auditor replantearse los procedimientos utilizados y en su caso modificarlos o ampliarlos.

El uso del escepticismo profesional al realizar nuestras auditorías no es un concepto nuevo, es algo que ya establecían nuestras Normas Internacionales de Auditoria desde la anterior NIA 315, sin embargo, al analizar el impacto que esta nueva NIA 315 (Revisada) tendrá en nuestros compromisos de auditoría, es indudable que el uso del juicio profesional se ha incrementado y es indispensable, ya que debemos analizar cada cuenta contable, ciclos de transacciones o controles establecidos, y valorar el impacto que pudiera tener en nuestra opinión mediante un mayor o menor riesgo de incorrección material debido a fraude y error, debido a la complejidad, automatización, o materialidad de sus operaciones, lo que sin duda llevará a cada miembro del equipo de trabajo a evaluar sus procedimientos a aplicar en base a los riesgos identificados, pero sobre todo, al no ser algo estático o exclusivo de la etapa de planeación, el auditor podrá siempre reconsiderar, mediante el escepticismo profesional, si la identificación y valoración inicial fueron adecuadas a la luz de la evidencia obtenida, lo que permitirá al auditor replantearse los procedimientos utilizados y en su caso modificarlos o ampliarlos.

Considero además que esta NIA 315 (Revisada) valora la experiencia de los auditores y obliga al socio a cargo y a los miembros de su equipo que cuentan con mayor conocimiento y experiencia, a participar y decidir sobre los procedimientos de auditoría que se van a realizar, lo que sin duda no solo mitigará el riesgo de auditoría, sino que incrementará la calidad de nuestros servicios.

Por cortesía de INCP: