¿Para que comprar casa con Crédito @INFONAVIT? si antes la puedes rentar…

Autor colaborador:

Gabriel Aranda Zamacona

Experto en seguridad social

El Infonavit desde principios de este año 2012 ha puesto en marcha un programa de apoyo para trabajadores que pudieran ser sujetos de crédito, pero que por alguna u otra razón todavía no alcanzan los famosos 116 puntos o bien para aquellos derechohabientes que todavía no se deciden bien por una casa que pudieran rentarla este programa es:

Renta con opción a compra

Este programa como se comenta esta fundamentalmente dirigido a aquellos trabajadores, que aún no alcanzan la puntuación requerida para obtener un crédito, para ello, el Infonavit pone a su alcance la opción de otorgarles un crédito si rentan una vivienda nueva con los desarrolladores que tienen oferta disponible para esta opción, durante un plazo de 6 o 12 meses. Ah ! pero eso si, una vez que se cumple ese plazo, se tiene la posibilidad de comprarla con el crédito que te otorga el Infonavit.

Beneficios:

-

No requiere obligatoriamente los 116 puntos para iniciar su contrato de renta con el vendedor de la vivienda.

-

Pueden seleccionar el plazo de renta a 6 o 12 meses para ejercer posteriormente su crédito para comprar esa vivienda.

-

El precio pactado de venta al inicio del periodo de renta es el que se considera para el ejercicio del crédito.

-

Se tiene la posibilidad de conocer el entorno y las condiciones de la vivienda antes de ejercer el crédito.

-

Si logran ser un inquilino cumplidor y puntual de renta, al momento del ejercicio del crédito el vendedor les deberá bonificar una porción de las mismas que les servirá para pagar el enganche de la vivienda.

-

Al momento de ejercer el crédito se utiliza el Saldo de la Subcuenta de Vivienda (SSV) como pago parcial de la vivienda al vendedor.

-

Después de ejercer el crédito, las aportaciones patronales subsecuentes les ayudaran a amortizar el crédito.

-

Se cuenta con un seguro de vida y un Fondo de Protección de Pagos (FPP).

-

La vivienda tendrá un Seguro de daños.

Por obvias razones al utilizar parcialmente el Saldo Subcuenta Vivienda ya se perdería de algunos beneficios tales como el poder obtener el crédito renueva tu hogar, entre otros, pero a su vez se lograría por lo menos ya lograr un adelanto de un crédito hipotecario sobre todo para aquellos trabajadores que se ven en la necesidad urgente de conseguir un hogar para vivir aunque sea rentado pero con la opción que en unos meses mas esa casa será 100% de ellos al conseguir los puntos restantes.

Este programa funciona de la siguiente forma:

- Los posibles acreditados deben tener 3 bimestres continuos de cotización al momento de iniciar el contrato de renta y mantener la continuidad laboral durante este periodo.

- Ellos (los trabajadores) deberán buscar en su localidad a los desarrolladores que tienen oferta disponible en forma particular para esta opción.

- En esta primera etapa, los desarrolladores les indicaran el monto de fianza que se debe cubrir, como en cualquier otro contrato de arrendamiento, y también recordando que desde Julio 2012 ya es obligatorio para cualquier crédito o relación hipotecaria con INFONAVIT, la consulta al buró de crédito que se debe realizar para el contrato de renta y el detalle de los requisitos de debes cumplir para iniciar tu periodo de renta.

Si nos interesa estas opciones debemos conocer lo siguiente:

- El valor máximo de la vivienda en cualquier parte de la república mexicana no debe rebasar $663,191.20 (350 VSM) en 2012.

- Para saber cuál sería el monto de crédito que se podría obtener y cuánto sería el monto de la renta mensual que se estaría pagando, se deberán precalificar, en el siguiente link dar clic aquí, para ello se deberá manifestar cuanto tiempo se desea cubrir de renta, pudiendo ser de 6 o 12 meses.

- Si seleccionan un plazo de renta de 6 meses, Infonavit les proporcionará un crédito, que sumado al saldo de tu subcuenta de vivienda será hasta por el 90% del valor de la vivienda.

- Si seleccionan el plazo de renta de 12 meses, la capacidad de compra será hasta por el 95%.

- Al momento de ejercer el crédito, su pago no será superior al monto de renta acordado con el desarrollador, aún en el caso en que pierdas la relación laboral, que dio origen al crédito hipotecario, y realices pagos por su cuenta.

- Ustedes como próximos acreditados tendrán que fijar las condiciones de renta y el precio de venta con el desarrollador que les ofrece esta opción.

Para solicitar la Renta con opción a compra en el Infonavit es necesario:

- Ser derechohabiente del Infonavit, con relación laboral vigente.

- No haber tenido un crédito del Infonavit.

- Tener continuidad laboral de seis meses (tres bimestres).

- En esta etapa, los trámites serán responsabilidad del posible acreditado y del desarrollador, quien les debe asesorar y te apoyar en todos los pasos a seguir.

- Se deberá presentar con el expediente de crédito del Infonavit el formato donde quede asentado que se ha cumplido con los requisitos necesarios para iniciar el periodo de renta.

- El historial de pago realizado durante el periodo de tiempo acordado será tomado en cuenta, por lo que se debe ser puntual en los pagos.

- Mantener la continuidad laboral durante el periodo de renta.

Posteriormente ya para “formalizar” la compra ejerciendo ya el Crédito Infonavit debemos de tener lo siguiente:

- Cumplir con el pago de la renta en tiempo y forma durante el periodo acordado con el desarrollador y registrado ante el Infonavit.

- Tener relación laboral vigente.

- La vivienda debe contar con un avalúo vigente.

- Que el salario base de aportación (SBC IMSS) no tenga una modificación salarial mayor al 5% del ingreso al momento en que accedió a esta opción.

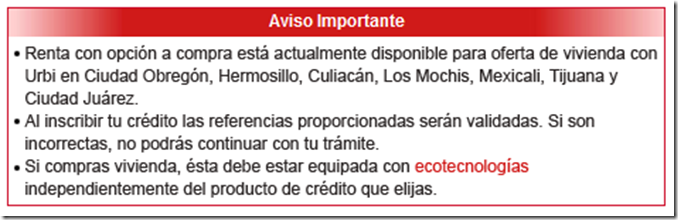

Lamentablemente en la página del INFONAVIT aparece este anuncio:

Por lo que si ustedes se encuentran en los municipios que menciona si podrán acceder a ello, si se esta fuera de esos municipios se podría acercar a algún desarrollador de vivienda preguntado por esta buena opción que nos deja el INFONAVIT

Sitio del autor:

www.elnidodelseguro.com.mx