Maquiladora mexicana. ¿En verdad crees que el Safe Harbor es la única opción?

¿Safe Harbor única opción?

¿Safe Harbor única opción?

LC. Angel Alonso Urrea Ruiz

• Staff de Impuestos Corporativos Secretario General Jóvenes IMCP Noroeste – Sector Egresados. Colegio de Contadores Públicos de Mexicali.

Este esquema es ampliamente utilizado por maquiladoras en México, pero no siempre es la mejor opción. Las empresas deben evaluar cuidadosamente su viabilidad según sus características particulares.

Nuestra profesión tiene una gran cantidad de aristas, los retos y dificultades que se presentan son cosa del día a día, y con la industria maquiladora a partir de 2020 no fue diferente, durante 2021 surgió un cambio muy relevante para la industria; la Ley del Impuesto sobre la Renta 2020 (LISR) en su artículo 182, antepenúltimo párrafo, nos mencionaba la opción de presentar los ingresos por maquila por medio de una determinación de un APA (Acuerdo Anticipado de Precios de Transferencia), dicho párrafo decía:

“La persona residente en el país podrá obtener una resolución particular en los términos del artículo 34-A del Código Fiscal de la Federación en la que se confirme que se cumple con los artículos 179 y 180 de esta Ley. Dicha resolución particular no será necesaria para satisfacer los requerimientos de este artículo.”

Dicha opción presentaba la seguridad y tranquilidad a los contribuyentes de la industria al contar con varias opciones, sin embargo, a partir de la LISR 2021, dicho párrafo fue derogado, lo que ocasionó una gran incertidumbre para los contribuyentes, misma que tuvo que ser resuelta por medio de casos de aclaración y en las cuales, la autoridad respondió que la única opción posible a partir de dicho año 2021, era Safe Harbor, para quienes el plazo de vigencia del APA hubiese vencido; algunos contribuyentes inclusive desistieron sus estudios de precios de transferencia con antelación al cambio de ley para renovar su APA y mantener dicho beneficio, el cual para algunas empresas IMMEX podría tener hasta 5 años de vigencia; sin embargo, hasta el día de hoy en pleno 2024, la autoridad no se ha pronunciado a favor de quienes tramitarían su renovación para el APA, dejando a los contribuyentes con la opción única, del Articulo 182 (LISR) el cual nos menciona;

Para los efectos del artículo 181 de esta Ley, se considerará que las empresas que llevan a cabo operaciones de maquila cumplen con lo dispuesto en los artículos 179 y 180 de la Ley y que las personas residentes en el extranjero para las cuales actúan no tienen establecimiento permanente en el país, cuando las empresas maquiladoras determinen su utilidad fiscal como la cantidad mayor que resulte de aplicar lo siguiente:

I. 6.9% sobre el valor total de los activos utilizados en la operación de maquila durante el ejercicio fiscal…

II. El 6.5% sobre el monto total de los costos y gastos de operación de la operación en cuestión…

¿Cuál es el impacto real de un APA vs Safe Harbor? Bueno, esa pregunta se la hacen actualmente muchas maquiladoras, y continuación anexo un ejemplo de una empresa ficticia para identificar los cambios y efectos de este cambio que surgió en Ley a partir de 2021.

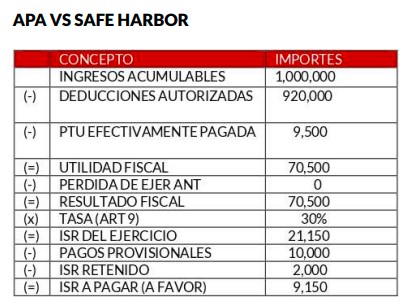

Caso 1: Supongamos que tenemos una empresa maquiladora que produce televisiones, para determinar su Utilidad Fiscal si tenemos en cuenta los siguientes datos: (Las cifras están expresadas en moneda nacional, representan millones para uso exclusivo del ejemplo).

Para la empresa Maquiladora en su anual 2023 tuvo una Utilidad Fiscal de $70,500, Lo que se determinó aplicando al cálculo de maquila el mark up correspondiente al (APA) generando un “ISR del ejercicio de $9,150”

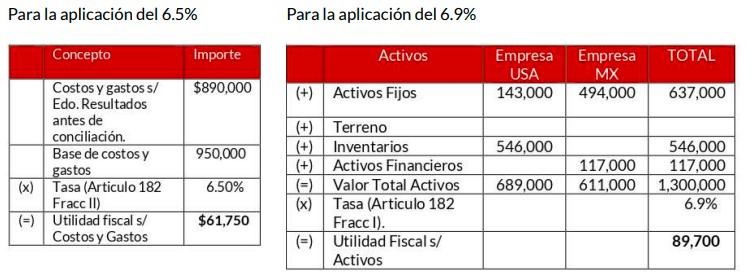

Caso 2: Se aplicará el Safe Harbor con los mismos supuestos, para la aplicación de Safe Harbor el Artículo 182 (LISR) se considerará lo siguiente

Para identificar las diferencias se integraron las siguientes tablas comparativas:

Para identificar las diferencias se integraron las siguientes tablas comparativas:

Una vez que se lleva a cabo dicha comparativa podemos observar una variación, que a simple vista no genera escándalo, pero es importante tener en cuenta que las cifras utilizadas como ejemplo en realidad representaron un impuesto de millones de pesos de diferencia para la industria maquiladora de la cual se realizó dicha comparativa; por ello, resaltar la importancia de realizar dichas mecánicas de comparación, sobre todo si actualmente realiza sus cálculos de maquila por medio de un (APA), ya que este tipo de cambios pueden generar impactos significativos en los corporativos, y mejor disponer de todos los elementos posibles para ofrecer a nuestros clientes un servicio que permita tomar de forma oportuna la mejor decisión posible.

Finalmente, el objetivo de la autoridad a partir de su plan maestro de fiscalización es disminuir los costos, reducir los tiempos y mejorar la eficiencia de la información por medio de la inteligencia artificial, así como la efectividad en recaudación; siendo así la adaptación y la capacitación es un elemento fundamental para nuestra carrera profesional, al final no podemos decir que Safe Harbor es mejor alternativa al APA, ya que cada empresa es distinta, tienen factores y condiciones específicas que pueden crear resultados variables, lo cierto es que APA a partir de 2025 no será más una opción, y tocara adaptarnos, estudiar, prepararnos para seguir cumpliendo con la normatividad vigente.