Leer antes del 10 de junio. Los nuevos aranceles propuestos por Trump. ¿Es posible mitigar su impacto?

¿Es posible mitigar el impacto de los nuevos aranceles propuestos por Trump?

Autor colaborador: Luis Miguel Zavala

He aquí una lluvia de ideas de potenciales acciones que permitan disminuir el impacto monetario negativo causado por los aranceles a los productos mexicanos informado por el presiente estadounidense Donald Trump.

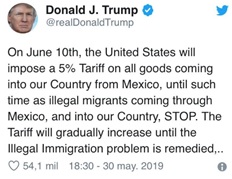

En pasados días, 30 de mayo, para ser exactos, el presidente de los Estados Unidos de América, Donald J. Trump, emitió un comunicado a través de su cuenta de Twitter indicando que, “el 10 de junio (del 2019) los Estados Unidos impondrán una tarifa del 5% a TODOS los productos provenientes de México hasta que pare el flujo de migrantes ilegales que pasan por México y entran a Estados Unidos. La tarifa incrementará gradualmente hasta que la inmigración ilegal se remedie.

En pasados días, 30 de mayo, para ser exactos, el presidente de los Estados Unidos de América, Donald J. Trump, emitió un comunicado a través de su cuenta de Twitter indicando que, “el 10 de junio (del 2019) los Estados Unidos impondrán una tarifa del 5% a TODOS los productos provenientes de México hasta que pare el flujo de migrantes ilegales que pasan por México y entran a Estados Unidos. La tarifa incrementará gradualmente hasta que la inmigración ilegal se remedie.

Además, anunció que la tarifa irá creciendo gradualmente hasta llegar al 25%.

Las empresas afectadas ya se encuentran analizando diversas opciones para mitigar el impacto. Es importante recalcar que, muchas cosas pueden suceder entre la fecha actual y cuando las tarifas comiencen a aplicarse, bien puede revertirse y no tomar efecto, posponerse, aplicarse parcialmente, entre otros.

A continuación, se presentan algunas ideas que podrían ayudar a suavizar los efectos, sin omitir que no se podrán establecer medidas de planeación exactas que se puedan aplicar, hasta en tanto no se conozca la redacción exacta de la norma jurídica aplicable.

IMPORTANTE: Los cambios que puedan realizarse deben ser reales, no simulados. LA SIMULACIÓN ES UN DELITO QUE SE PAGA CON PENA PRIVATIVA DE LA LIBERTAD.

¿Cambio de Incoterm?

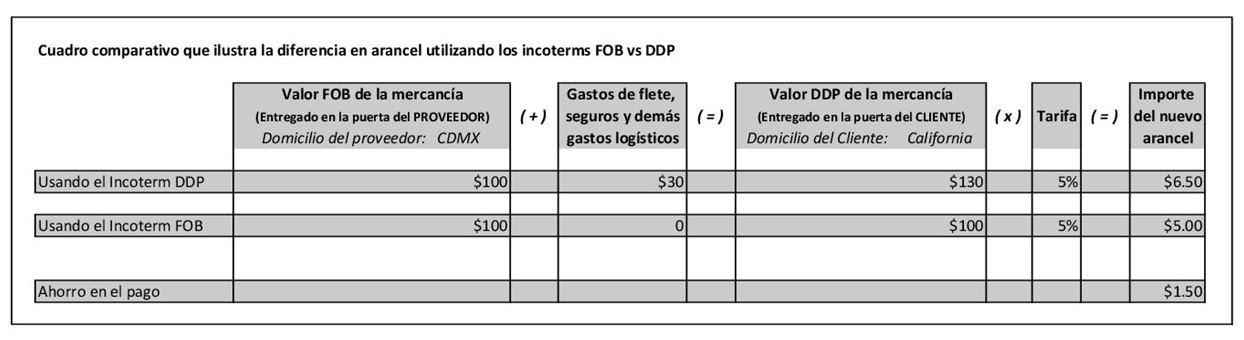

Los incoterm son las negociaciones comerciales que se pactan en una operación de negocios, para este ejemplo utilizaremos dos de los más comunes: FOB (Free on Board) Y DDP (Delivered Duty Paid). FOB es utilizado cuando la mercancía se entrega en el domicilio del proveedor, correspondiendo al cliente contratar el transporte que lo lleve de ese punto hasta su destino final. Por su lado, el DDP es cuando el proveedor se encarga de entregar el producto hasta el domicilio del cliente. En resumen, uno se entrega en el domicilio del proveedor y otro en el domicilio del cliente.

Un breve ejemplo ilustrará el impacto en las tarifas que ambas opciones tienen:

En la primer línea del cuadro anterior, el proveedor utiliza el incoterm DDP, él paga el flete y la logística y, por lo tanto, factura al cliente $130 Dólares, mientras que en la segunda línea, el proveedor no paga el flete ni los gastos logísticos porque utiliza el incoterm FOB (los paga el cliente directo a la compañía transportista), por lo tanto, el proveedor solo factura el valor de la mercancía.

Cualquier plan que se utilice para mitigar el importe del arancel tendrá sus propios retos, para el caso en particular que nos atañe, las dificultades podrían ser:

- Que el cliente esté dispuesto a cambiar la dinámica (El cliente pagará la logística).

- Habrá que esperar la redacción exacta de la regla. Si la redacción grava el valor de la factura que el proveedor utiliza al cruzar frontera (sin considerar flete y gastos logísticos), entonces este método si será aplicable, pero, si la base es sobre es el total del valor de la mercancía (incluyendo flete y gastos logísticos), entonces este plan no funcionará, porque el valor total de la mercancía es de $130 pesos, con independencia de quien pague los fletes.

- IMPORTANTE: ¿Puedo cambiar la Incoterm de DDP a FOB para mitigar el impacto arancelario? Tendrás que revisarlo con tu abogado y cliente. Lo relevante es que el cambio de incoterm debe ser real, no simulada. El cliente verdaderamente debe hacerse cargo de cualquier riesgo que suceda posterior a la entrega de la mercancía desde que se entrega en el domicilio del proveedor, tal como robo de la mercancía, accidentes en trayecto, cruce de frontera, por mencionar algunos supuestos. LA SIMULACIÓN ES UN DELITO QUE SE PAGA CON PENA PRIVATIVA DE LA LIBERTAD.

Maquila.

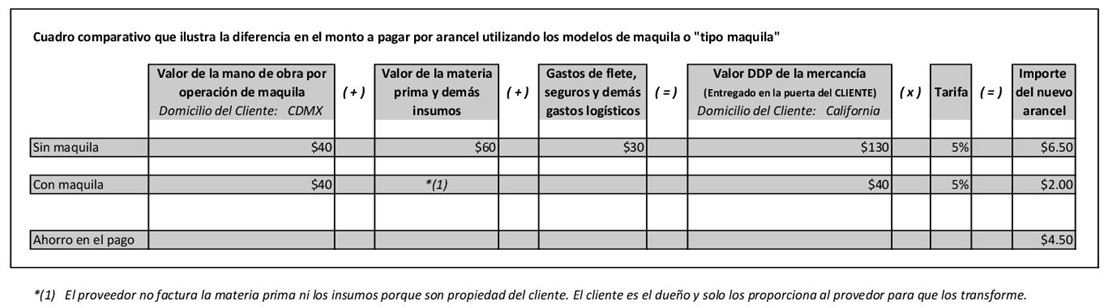

En términos globales, la operación de maquila se encuadra cuando la empresa mexicana solo presta la mano de obra para la transformación de la mercancía, y la mayoría de la materia prima e insumos son propiedad de la empresa extranjera.

Este supuesto es algo similar al de incoterms, pero, además de reducir el precio del flete al momento de facturar, también se podría reducir el valor de la materia prima y de los insumos, obteniendo como consecuencia que el monto de la factura del proveedor hacia el cliente tenga un valor todavía más bajo, la compañía mexicana prácticamente solo incluye en la factura el valor de la mano de obra y algunos gastos indirectos, ejemplificándose en la imagen siguiente:

Como ya fue mencionado, cada plan tiene sus retos, en este caso se tendría que validar que la empresa cumpla los requisitos para poder acogerse al método de maquila contenido en el título VI, capítulo II, de empresas multinacionales de la Ley del Impuesto Sobre la Renta y demás disposiciones aplicables. Se debe recordar que las maquiladoras conllevan cargas administrativas de control de consideración, además de las reglas de márgenes de utilidad mínimos que deben mantenerse.

Seguir los procesos de Maquila, sin serlo.

En el caso que la empresa proveedora no pueda ser elegible como maquiladora por no cumplir con los requisitos legales aplicables, entonces, podría tratar de negociar con el cliente para que, aún sin ser maquila, de todas formas, la materia prima sea proveída por el cliente (el proveedor no es el dueño de la materia prima ni de los insumos).

En este caso particular se tiene que ser cuidadoso de que la empresa extranjera no genere un establecimiento permanente, y si lo genera, se realicen los cálculos de impuestos para comparar que conviene más, si pagar el arancel o cubrir los gastos adicionales por el hecho de constituir el citado establecimiento permanente. El cliente debe estar consciente que él será el dueño de la materia prima y los insumos, incluyendo las responsabilidades que eso implica, como robo, extravío, contratación de seguros, transportación, merma, por citar algunos.

Reembolso de lo pagado.

Esta medida no está en manos del sujeto pasivo de la relación jurídico-tributaria, más bien va dirigida a los poderes ejecutivos y legislativos y consiste en la implantación de una medida similar pero en sentido contrario, donde el gobierno mexicano grave ciertos productos de importación de origen estadounidense. El monto recaudado por el gobierno mexicano sería usado para “reembolsar” a las compañías nacionales los montos que el gobierno estadounidense les cobró, de esta manera lo pagado sería recuperado.

Acreditamiento en consolidación.

Algunas contribuciones enteradas en México son recuperadas vía acreditamiento por la matriz extranjera al momento de consolidar. Habrá que esperar la redacción exacta de la norma y el país específico de cada matriz extranjera a efectos de determinar su potencial acreditamiento o compensación, sin embargo, vale la pena comenzar a estudiar la opción.

Litigio.

Existen disposiciones actuales y vigentes que regulan las relaciones comerciales entre México y los Estados Unidos; el actuar unilateral podría poner en riesgo la legitimidad de la nueva norma, en consecuencia, considerar un litigio en cortes internacionales es una opción más.

Comentarios finales:

Se vuelve a hacer hincapié que es importante que los cambios sean reales, no simulados. LA SIMULACIÓN ES UN DELITO QUE SE PAGA CON PENA PRIVATIVA DE LA LIBERTAD. Se debe la publicación para conocer la redacción exacta de la norma con la finalidad de mantener el respeto y preciso cumplimiento de la legalidad. En primera instancia el cliente puede mostrarse incómodo, pero, al final del camino, el beneficio es mutuo.

[kkstarratings]Luis Miguel Zavala

Contador Público y Doctorando en materia fiscal