Mitos y realidades de la modalidad 40 del Seguro Social

Mitos y realidades de la modalidad 40 del Seguro Social

Mitos y realidades de la modalidad 40 del Seguro Social

C.P.C. Saul López Montiel

• Doctor en derecho.

• Expresidente INCP.

• slopezmontiel@hotmail.com

Desde hace algunos años, ha tomado mucha fuerza información relacionada con la posibilidad de obtener una pensión alta por vejez o cesantía ante el IMSS para aquellos trabajadores registrados bajo lo que coloquialmente se denominada la vieja Ley del Seguro Social o la Ley de 1973. Esto ha expuesto a muchos trabajadores a ser objeto de “asesorías” por diversas personas que utilizando principalmente la figura de la Modalidad 40, han incluso sobrepasado la normatividad y ofrecen soluciones muy generosas, por decirlo de forma eufemística, al cotizar con tal sueldo y por tanto tiempo y con ello recibir una pensión alta por todo el tiempo que les reste de vida y extenderlo a sus beneficiarios. Esta práctica en muchos casos a resultado un fraude para el trabajador y un buen negocio para este tipo de despachos.

El objeto de este artículo es comentar la normatividad aplicable a la modalidad 40 y exponer un poco de la experiencia sobre dicho tema.

De conformidad con los artículos 218 y 219 de la Ley del Seguro social, el asegurado con un mínimo de cincuenta y dos cotizaciones semanales acreditadas en el régimen obligatorio, en los últimos cinco años, al ser dado de baja, tiene el derecho a continuar en el régimen voluntario, pudiendo continuar en los seguros conjuntos de invalidez y vida así como de retiro, cesantía en edad avanzada y vejez, debiendo quedar inscrito con el último salario o superior al que tenía en el momento de la baja.

Esta es una opción para seguir cotizando ante el IMSS, con el propósito de tener el derecho a una pensión de cesantía en edad y/o por vejez; dicha opción es permitida a través de la Continuación Voluntaria en el Régimen Obligatorio, mejor conocida como Modalidad 40.

El beneficio a los trabajadores que hayan dejado de pertenecer al Régimen Obligatorio, de conservar la posibilidad de pensionarse, para que de manera independiente sigan pagando los seguros de invalidez y vida, retiro, cesantía en edad avanzada y vejez, les permitirá conservar sus derechos ante el IMSS y acumular más semanas de cotización y tener el derecho a una pensión.

Se recomienda la Modalidad 40 para los trabajadores que buscan pensionarse por la ley del 73 y algunos expertos, no la recomiendan cuando se está bajo la Ley de 1997, salvo algunas excepciones.

Enseguida mostramos un cuadro con las diversas modalidades de aseguramiento existentes en la Ley del Seguro Social:

Como se ha mencionado, es muy importante mencionar que la continuación voluntaria en el régimen obligatorio no genera el derecho a los servicios médicos, por lo que si un trabajador tiene algún problema de salud que necesita o requiere atención médica ante dicha Institución, puede ser un motivo para no optar por esta modalidad, existiendo además la opción adicional de contratar estos servicios de manera independiente a través del Seguro de Salud para la Familia, obvio con un costo adicional.

Una vez que se obtenga la pensión, se tendrá derecho a servicios médicos. Como se comentó anteriormente, el asegurado deberá elegir el salario con el que cotizará, el cual podrá ser mayor o igual al que tenía registrado al momento de la baja en el régimen obligatorio, siempre y cuando éste no rebase el límite superior de 25 veces la suma de Unidad de Medida y Actualización (UMA), que asciende actualmente a un importe mensual de $84,855.00 (113.14*25=$2,828.50, mensual $84,855.00), de conformidad con el Art 65 del Reglamento de la Ley del Seguro Social en materia de afiliación, clasificación de empresas, recaudación y fiscalización (RACERFI).

Se recomienda analizar detenidamente el sueldo para el registro, ya que posteriormente no se podrá subir o bajar para efectos de la Modalidad 40, lo que representa:

Ventaja: al poder aumentar el SBC cuando estamos próximos a pensionarnos.

Desventaja: al no poder disminuir el SBC cuando falten algunos años para pensionarse.

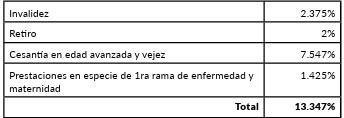

El asegurado cubrirá las cuotas que le correspondan por mensualidad adelantada (Art. 128 RACERFI) a más tardar el día diecisiete del mes de que se trate, por un importe equivalente al 13.347% sobre el salario base de cotización, conforme a lo siguiente:

Un tema que debiera parecer obvio, pero no lo es, es que mediante el pago de la modalidad 40, NO se generan aportaciones o derechos ante el INFONAVIT, por lo que, si el objetivo del trabajador es obtener además un crédito, este no sería el camino, sino por la modalidad de trabajador independiente o modalidad obligatoria.

A continuación, mostramos un ejemplo numérico de los costos de tal opción:

Compra de semanas

Una de las preguntas más frecuentes, se refiere a si se pueden “comprar semanas” o cuanto tiempo se puede recuperar, situación que está contemplada en el Art. 66 del RACERFI, que establece que el asegurado, al momento de inscribirse en el régimen voluntario, podrá optar por continuar protegido a partir de la fecha que elija entre la de su solicitud de inscripción en el régimen voluntario o la del día siguiente de su baja, debiendo cubrir en todo caso, las cuotas que no fueron enteradas al Instituto.

Una de las preguntas más frecuentes, se refiere a si se pueden “comprar semanas” o cuanto tiempo se puede recuperar, situación que está contemplada en el Art. 66 del RACERFI, que establece que el asegurado, al momento de inscribirse en el régimen voluntario, podrá optar por continuar protegido a partir de la fecha que elija entre la de su solicitud de inscripción en el régimen voluntario o la del día siguiente de su baja, debiendo cubrir en todo caso, las cuotas que no fueron enteradas al Instituto.

Conclusiones

I. La Modalidad 40 realmente no conlleva riesgos para el patrón o para el trabajador cuando se utiliza para lo que fue creada, pero si lo solicita una persona que:

- Tiene 55 años o más.

- Trabajó como asalariada únicamente el último año con un sueldo de un salario mínimo.

- No cotizó previamente por más de 4 años.

- Y solicita la inscripción a la Modalidad 40 con el salario máximo.

Lo coloca en una posible revisión por parte de la autoridad, al momento de solicitar la pensión, por lo que se recomienda contar con toda la información de los pagos realizados

II. La Modalidad 40, es una opción que permite seguir cotizando semanas con un salario igual o mayor al que se tenía al ser dado de baja, para que llegado el momento se disfrute de una pensión por cesantía en edad avanzada o vejez y no perder los derechos para su obtención, por lo que tener un mayor número de semanas y un salario alto, repercutirá en un monto mayor de pensión.

III. Puede considerarse como una inversión que seguramente repercutirá en obtener un monto mayor de pensión, la que sería recuperable y con beneficio mes a mes en función de esperanza de vida actual de la población.

IV. La Modalidad 40 no incluye servicios médicos, al ser una opción para acumular semanas de cotización para pensionarse, existiendo para ello el Seguro de Salud para la Familia y de esa manera tener el esquema de seguridad completo.

V. Es conveniente que los patrones precisen a los trabajadores que desean cotizar en la Modalidad 40, que esto solo es posible cuando no estén vinculados con un patrón, pues de lo contrario, existe una imposibilidad jurídica de comunicar la baja ante el Seguro Social, es decir, se recomienda evitar simulaciones de celebrar un contrato de naturaleza civil existiendo una relación de trabajo.

VI. Es importante que durante la asesoría a los interesados se defina que el beneficio en el monto de la pensión dependerá de factores tales:

- Semanas cotizadas.

- Salarios cotizados.

- Edad de la persona para pensionarse.

Descargar Revista #120 Contaduría del Noroeste:

Descargar Revista #120 Contaduría del Noroeste:

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!