Puntos finos auditoría exprés del SAT Art. 49-Bis – Riesgos Fiscales 2026 parte 1 de 5.

Riesgos Fiscales 2026

Nueva realidad fiscal para 2026

🎯 La reforma al Código Fiscal de la Federación (CFF), representa un cambio más agresivo en la relación del Servicio de Administración Tributaria (SAT), hacia los contribuyentes;

🎯 Se establece un nuevo procedimiento de auditoría y se cambian las reglas en cuanto a los supuestos de cancelación de sellos digitales; y

🎯 Se modifica la forma en cómo se debe de garantizar el interés fiscal, y se crean nuevos supuestos de delitos fiscales.

DOF 1ro. de enero de 2025

Publicación de la reforma al Artículo 19 de la Constitución Federal, con la finalidad de ampliar el catálogo de los delitos que ameritan Prisión Preventiva Oficiosa.

Entre otros delitos que son incluídos, se encuentran (i) contrabando y (ii) cualquier actividad relacionada con falsos comprobantes fiscales, en los términos fijados por la ley.

Así mismo, se incorporó una redacción que señala lo siguiente:

… “Para la interpretación y aplicación de las normas previstas en este párrafo, los órganos del Estado deberán atenerse a su literalidad, quedando prohibida cualquier interpretación análoga o extensiva que pretenda inaplicar, suspender, modificar o hacer nugatorios sus términos o su vigencia, ya sea de manera total o parcial” …

1. Puntos finos auditoría exprés del SAT Art. 49-Bis

1. Puntos finos auditoría exprés del SAT Art. 49-Bis

Nuevo proceso de auditoría

Se adicionó el Artículo 49-Bis, el cual establece un procedimiento específico e inédito para verificar exclusivamente la veracidad de los CFDI´s emitidos.

1. Inicio y Suspensión

La visita inicia con una órden que presume la falsedad de los CFDI´s.

Desde la entrega de la orden, se suspende la capacidad del contribuyente para emitir CFDI´s hasta que se resuelva el procedimiento. No se dejará citatorio previo.

2. Duración y Plazos

✓ El procedimiento completo tendrá una duración máxima de 24 días hábiles. (durante ese plazo no se podrá facturar);

✓ El contribuyente tendrá sólo 5 días hábiles para ofrecer pruebas y desvirtuar las presunciones de falsedad;

✓ La autoridad tiene 15 días hábiles para emitir y notificar la resolución; y

✓ No se concederán prórrogas de plazos.

3. Uso de Tecnología

Se autoriza el uso de herramientas tecnológicas como la toma de fotografías y la grabación de audio o video durante la diligencia.

4. Resolución y Consecuencias

- Desvirtuado: Si el contribuyente prueba la materialidad y verdad de las operaciones revisadas, se levanta la suspensión de la facturación, y se podrá volver a emitir CFDI´s.

- No Desvirtuado: Si no se desvirtúa la presunción, los comprobantes se consideran falsos, las operaciones no producen efecto fiscal alguno, y se procede a la cancelación definitiva del certificado de sello digital (Art. 17-H, fr. XIII).

5. Publicación y efectos frente a terceros

El nombre y RFC del emisor de comprobantes falsos (EFOS) serán publicados en el portal del SAT y en el Diario Oficial de la Federación (DOF);

Los receptores de dichos CFDI´s, Empresas que Deducen Operaciones Simuladas (EDOS), tendrán 30 días naturales desde la publicación, para corregir su situación fiscal mediante una declaración complementaria; y

Si no se corrigen los EDOS, se les restringirá temporalmente su propio certificado de sello digital; (Art. 17-H Bis, fr. XIV), aunque contarán con 40 días para presentar un caso de aclaración.

NOTA: Hay que utilizar herramientas tecnológicas para monitorear cada mes las listas de los EFOS, para evitar caer en un nuevo supuesto de cancelación de sellos digitales.

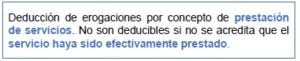

Un comprobante fiscal (CFDI) será considerado como falso por el SAT, salvo que se acredite lo siguiente:

✓ Existencia del bien o servicio (Criterio del SAT 44 ISR/PI DOF Enero 9, 2026)

Es verdadero

(No existe una definición legal, revisar el Diccionario de la Real Academia)

✓ Corresponde a un acto jurídico real

Contrato que acredite:

i) materialidad, (ii) razón de negocios (iii) sustancia economía y (iv) fecha cierta.

RETO FISCAL

A quien se practique dicha diligencia, deberá aportar los medios de prueba que estime convenientes y manifestar lo que a su derecho convenga, para desvirtuar la presunción de que los comprobantes fiscales son falsos al no cumplir con lo establecido en el artículo 29-A, fracción IX y 29-A Bis del Código, debiendo señalar claramente el hecho a que se refiere cada uno de ellos y lo que se pretende probar.

Materialmente será casi imposible en 5 días hábiles aportar todas las pruebas documentales al SAT, relacionadas con los CFDI’s observados y/o emitidos, dentro del período auditado para demostrar que no son FALSOS.

Cláusula OBLIGATORIA para contratos nuevos o modificar los vigentes

CLÁUSULA _______. NOTIFICACIÓN DE ACTOS DE FISCALIZACIÓN (ART. 49 Bis CFF)

- En caso de que el PROVEEDOR, sea objeto de facultades de comprobación fiscal por parte del SAT, en particular cuando la auditoría esté fundamentada en el Art. 49 Bis del Código Fiscal de la Federación; el PROVEEDOR se obliga a notificar por escrito al CLIENTE dentro de los 3 (tres) dias hábiles siguientes del inicio del proceso de fiscalización;

- Una vez concluido el proceso de fiscalización por parte del SAT, el PROVEEDOR se obliga a informar al CLIENTE sobre el resultado de la auditoría del SAT, dentro de los 3 (tres) días hábiles siguientes de que se haya notificado la resolución respectiva; y

- En caso de que el resultado de la auditoría del SAT, sea en el sentido de que los comprobantes fiscales que ha emitido el PROVEEDOR, se califican como FALSOS, deberá indicar el PROVEEDOR al CLIENTE de manera inmediata; cuáles comprobantes fiscales emitidos al CLIENTE, no producen ni produjeron efecto fiscal alguno; a fin de que el CLIENTE pueda presentar en su caso la declaración fiscal correspondiente ante el SAT, desincorporando de su contabilidad la deducción de dichos comprobantes fiscales, y pagar los impuestos respectivos; o bien, hacer valer los medios de defensa que correspondan.

ATENCIÓN: Esta es la parte 1 de 5

Continuaremos con esta extensa publicación, regresa pronto ;)

Gracias por su atención

Clemente J. Ranero Puig

clemente@raneroabogados.com

(664) 681-58-59

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!