Puntos relevantes de la auscultación de la NIF A-2 en su apartado de Incertidumbres sobre Negocio en Marcha.

Puntos relevantes de la NIF A-2

Apartado de Incertidumbres sobre Negocio en Marcha.

CP. y MA. Concepción del Carmen Galindo Medina

• Contralor – Pesca Azteca, S.A. de C.V. (Grupo Pinsa).

• Miembro activo de la Comisión de Finanzas y NIF del IMCP Sinaloa.

• cgalindo@pescaazteca.com

El pasado 3 de junio del presente año, el Consejo Mexicano de Normas de Información Financiera y de Sostenibilidad (CINIF), inició el proceso de auscultación de la NIF A-2, Incertidumbres sobre Negocio en Marcha, para recibir comentarios a más tardar a finales de septiembre.

Esta Norma, viene a dar respuesta a nuestro contexto actual, donde ante diversos eventos al interior y exterior de las organizaciones, pudieran mermar su operatividad y permanencia en el tiempo. Es así, como después de un exhaustivo trabajo, se resumen y puntualizan conceptos para realizar una valuación, revelación y presentación de los hechos e información financiera ante diversos escenarios, que pueden incluir.

La NIF A-2, se incorpora a la estructura actual de las Normas de Información Financiera, ampliando el postulado básico de la NIF A-1 en su punto 21.2 inciso c) negocio en marcha, que asume la continuidad de la entidad, salvo prueba en contrario.

Dentro del proceso de estudio y análisis de dicho documento, hemos encontrado puntos relevantes, que me permito resumir a continuación:

Razones para emitir la NIF A-2

Principalmente se observó la necesidad de establecer bases más precisas para efectuar el análisis de eventos y condiciones que pueden dar lugar a incertidumbres importantes y del riesgo sobre la continuidad de negocio en marcha de la entidad. Por otra parte, las NIF no establecen en forma precisa cómo preparar los estados financieros cuando se presentan dichas condiciones, por lo que esta norma establece las bases para la valuación, presentación y revelación adecuada para lograr una representación fiel de la situación financiera de una entidad en estas circunstancias. (IN5-6, NIF-A2, CINIF).

Como tal, la NIF A-2:

- Proporciona elementos para facilitar el análisis de incertidumbres sobre negocio en marcha;

- Ayuda a la identificación de las acciones de mitigación, factibles y efectivas, que estén en curso o esté pensando implementar la administración;

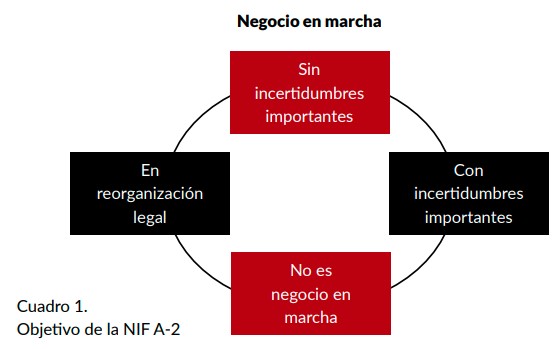

- Es aplicable a todas las entidades que emitan estados financieros conforme a las NIF, acorde al escenario que se concluya: negocio en marcha (sin o con incertidumbres importantes, o con reorganización legal) o bien, cuando ya no es un negocio en marcha.

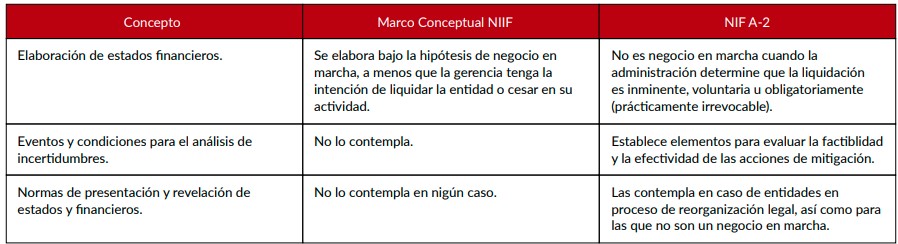

Convergencia con las NIIF.

En concordancia con el Marco Conceptual de las Normas Internacionales de Información Financiera (NIIF), parte de la hipótesis de negocio en marcha, donde los estados financieros deben prepararse bajo el supuesto de que una entidad está en funcionamiento y continuará su actividad dentro de lo previsible, salvo prueba en contrario. Sin embargo, hay algunas diferencias entre ambas normas, las cuales se resumen a continuación:

Cuadro 2. Diferencias en el marco conceptual entre la NIF y la NIF A-2.

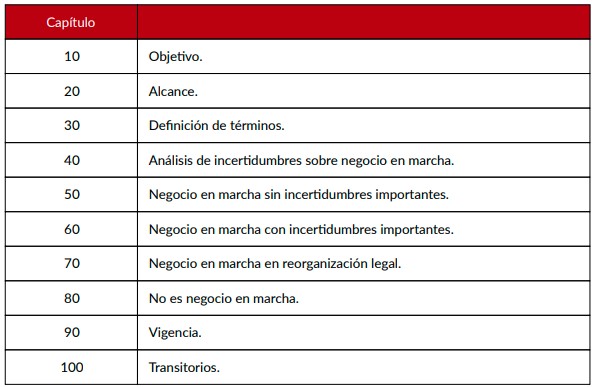

Definición de términos

Algo muy útil del documento, es que incluye una sección de definiciones de términos que se utilizarán en los siguientes capítulos, y de los cuales, se hace un resumen de control de cambios en la sección 100 Transitorios. Algunos de estos conceptos son adicionales a los ya definidos en el Marco Conceptual; tal es el caso de: Disolución de la entidad, Evento Catastrófico, Incertidumbres sobre negocio en marcha, Liquidación de una entidad, quiebra y Reorganización legal. Por otra parte, se modifica el concepto de Negocio en marcha, para dejar un concepto puntual: Entidad económica que se presume en existencia permanente, dentro de un horizonte de tiempo limitado, salvo prueba en contrario.

Otro concepto modificado y muy relevante, es el de Valor Neto de Liquidación de activo y pasivo, los cuales son utilizados a lo largo de la aplicación de la NIF. Este último concepto para el caso de los activos es el monto de efectivo o de equivalentes que una entidad obtendría por la venta o disposición de un activo al llevar a cabo el proceso de su liquidación, menos los costos de terminación y de disposición.

Cuadro 3. Contenido de la NIF A-2.

Consideraciones Generales de la NIF A-2

- Al evaluar si la entidad se encuentra como un negocio en marcha, la administración debe realizar un análisis de posibles incertidumbres que pudieran afectar dicha condición. Para ello, se debe tomar en cuenta la información que se tenga disponible y cubrir al menos, los doce meses siguientes a la fecha autorizada para la emisión de estados financieros, considerando los eventos y condiciones que podrían generar incertidumbre, las acciones de mitigación de riesgos y las incertidumbres relevantes sobre la continuidad.

- Dentro del análisis, se debe considerar información cuantitativa y cualitativa de manera individual o conjunta, sobre los siguientes eventos que pudieran generar incertidumbres:

- Condición financiera de la entidad, liquidez, solvencia y fuentes de financiamiento disponibles;

- Obligaciones pendientes de cumplir, incluyendo pasivos contingentes;

- La existencia de recursos para mantener las operaciones de la entidad (obligaciones presentes y flujos de efectivo);

- Problemas externos o internos que podrían impedir seguir con su operación;

- Otros eventos que, en conjunto con los otros puntos, puedan afectar adversamente a la entidad, tales como eventos catastróficos, ambientales, legales o macroeconómicos; así también situaciones del entorno económico, del sector, industria o su grupo de empresas.

- La administración de la entidad debe hacer juicios y concluir sobre la existencia o no de incertidumbres sobre la condición de negocio en marcha. Asimismo, debe evaluarse la efectividad de las acciones de mitigación que se estén implementando para mejorar la condición del negocio. Estas acciones pueden incluir la venta de activos o de negocios, solicitud de préstamos o reestructuras de deuda, reducción o aplazamiento de gastos, modificaciones al modelo de negocio y/o aumento de capital. Estas acciones de mitigación deben ser aprobadas antes de la fecha en que los estados financieros sean autorizados para su emisión; también debe evaluarse la efectividad de dichas acciones mitigantes.

- Al concluir el análisis, la administración puede inferir si la entidad es un negocio en marcha sin o con incertidumbres importantes, o no lo es.

Identificamos los siguientes puntos relevantes de los 4 escenarios previstos, en cuanto a las reglas de valuación, presentación y revelación:

1. Negocio en marcha sin incertidumbres importantes: Debe preparar sus estados financieros aplicando las NIF en su conjunto. No es necesario que realice una revelación explícita a este respecto.

2. Negocio en marcha con incertidumbres importantes: Debe preparar sus estados financieros aplicando las NIF en su conjunto. Debe revelar en notas a estados financieros:

- La descripción de los principales eventos y condiciones que originan las incertidumbres sobre la continuidad del negocio,

- Los juicios y supuestos empleados en la evaluación de la administración;

- La descripción general de las acciones de mitigación; la evaluación de su factibilidad y efectividad;

- El hecho de que la entidad presenta incertidumbres, aún después de la evaluación. Igualmente, el impacto potencial de dichas incertidumbres;

- Juicios y supuestos de la administración usados en la evaluación de la capacidad de la entidad para continuar como negocio en marcha.

3. Negocio en marcha en reorganización legal: Ante el incumplimiento de sus obligaciones, la entidad entra en un proceso de reorganización legal a fin de continuar con sus operaciones, por lo que debe aplicar las NIF en su conjunto para la elaboración de sus estados financieros, reconociendo y valuando sus obligaciones considerando las condiciones negociadas a la fecha de los estados financieros. Es necesario que dichos estados financieros se presenten con modificaciones, para presentar los efectos y los saldos de las transacciones y eventos que están directamente asociados con la reorganización legal.

4. No es negocio en marcha: La liquidación de la entidad es inminente. Para la preparación de sus estados financieros debe utilizarse el valor neto de realización para la valuación de activos y pasivos; además, se permite a una entidad reconocer los activos intangibles que antes no se habían revelado, tales como marcas, patentes, siempre y cuando puedan valuarse confiablemente y se espere que generarán beneficios económicos a la entidad como consecuencia de la liquidación.

En materia de presentación, se cambia el requerimiento de estados financieros básicos para solo requerir el estado de activos (pasivos) netos en liquidación y el estado de cambios en los activos netos (pasivos) netos en liquidación. El apartado de No es negocio en marcha, no aplica para los casos de cese temporal de actividades sin estar prevista la terminación de la entidad, o bien, cuando se desarrolla un plan de liquidación como parte de planes que dieron origen a la entidad (nace con un objetivo y vida limitada).

De parte de nuestra Comisión de Finanzas y NIF del IMCP Sinaloa, agradecemos al CINIF la oportunidad de participar en el proceso de auscultación de este importante lineamiento, el cual inicia su vigencia a partir del 1º de enero de 2025, permitiendo su aplicación anticipada.