Recolección de desperdicios. CFDI de erogaciones y retenciones.

Comprobación de erogaciones y retenciones en la recolección de desperdicios y materiales de la industria del reciclaje.

REGLA MISCELÁNEA 2.7.2.14 Y 2.7.3.5

Autor:

C.P.C. Mario Alberto Cuadras Álvarez

Para los efectos del artículo 29, penúltimo párrafo del CFF, los contribuyentes a que se refiere la regla 2.4.3., apartado A, fracción V, vigente hasta el 31 de diciembre de 2021, que se hayan inscrito en el RFC en los términos que establecía dicha regla, así como los contribuyentes que se inscriban en el RFC a partir del ejercicio 2022, podrán expedir el CFDI cumpliendo con los requisitos establecidos en los artículos 29 y 29-A del citado ordenamiento, para lo cual deberán utilizar los servicios que para tales efectos sean prestados por un proveedor de certificación de expedición de CFDI, en los términos de lo dispuesto por la regla 2.7.2.14., a las personas a quienes les enajenen sus productos.

En los casos a que se refiere el párrafo anterior, el mecanismo señalado en el mismo se considerará como el “CSD”, para efectos de la expedición del CFDI, por lo que a los contribuyentes que ejerzan la opción prevista en esta regla, cuando se ubiquen en alguno de los supuestos del artículo 17-H Bis del CFF, les será aplicable el procedimiento de restricción temporal contenido en dicho artículo. Cuando desahogado el procedimiento a que se refiere el citado precepto y la regla 2.2.15., no se hubieran subsanado las irregularidades detectadas o desvirtuado las causas que motivaron la restricción temporal, o bien, cuando haya transcurrido el plazo de cuarenta días sin que el contribuyente haya presentado la solicitud de aclaración referida, les será aplicable lo dispuesto en el artículo 17-H, primer párrafo, fracción X o 17-H Bis, último párrafo del CFF, según corresponda.

En los casos a que se refiere el párrafo anterior, el mecanismo señalado en el mismo se considerará como el “CSD”, para efectos de la expedición del CFDI, por lo que a los contribuyentes que ejerzan la opción prevista en esta regla, cuando se ubiquen en alguno de los supuestos del artículo 17-H Bis del CFF, les será aplicable el procedimiento de restricción temporal contenido en dicho artículo. Cuando desahogado el procedimiento a que se refiere el citado precepto y la regla 2.2.15., no se hubieran subsanado las irregularidades detectadas o desvirtuado las causas que motivaron la restricción temporal, o bien, cuando haya transcurrido el plazo de cuarenta días sin que el contribuyente haya presentado la solicitud de aclaración referida, les será aplicable lo dispuesto en el artículo 17-H, primer párrafo, fracción X o 17-H Bis, último párrafo del CFF, según corresponda.

Artículo 17-H.-

Los certificados que emita el Servicio de Administración Tributaria quedarán sin efectos cuando:

I. Lo solicite el firmante.

II. Lo ordene una resolución judicial o administrativa.

III. Fallezca la persona física titular del certificado. En este caso la revocación deberá solicitarse por un tercero legalmente autorizado, quien deberá acompañar el acta de defunción correspondiente.

IV. Se disuelvan, liquiden o extingan las sociedades, asociaciones y demás personas morales. En este caso, serán los liquidadores quienes presenten la solicitud correspondiente.

V. La sociedad escindente o la sociedad fusionada desaparezca con motivo de la escisión o fusión, respectivamente. En el primer caso, la cancelación la podrá solicitar cualquiera de las sociedades escondidas; en el segundo, la sociedad que subsista.

VI. Transcurra el plazo de vigencia del certificado.

VII. Se pierda o inutilice por daños, el medio electrónico en el que se contengan los certificados.

VIII. Se compruebe que al momento de su expedición, el certificado no cumplió los requisitos legales, situación que no afectará los derechos de terceros de buena fe.

IX. Cuando se ponga en riesgo la confidencialidad de los datos de creación de firma electrónica avanzada del Servicio de Administración Tributaria.

X. Se agote el procedimiento previsto en el artículo 17-H Bis de este Código y no se hayan subsanado las irregularidades detectadas o desvirtuado las causas que motivaron la restricción temporal del certificado.

XI. Detecten que el contribuyente emisor de comprobantes fiscales no desvirtuó la presunción de la inexistencia de las operaciones amparadas en tales comprobantes y, por tanto, se encuentra definitivamente en dicha situación, en términos del artículo 69-B, cuarto párrafo, de este Código.

XII. Detecten que se trata de contribuyentes que no desvirtuaron la presunción de transmitir indebidamente pérdidas fiscales y, por tanto, se encuentren en el listado a que se refiere el noveno párrafo del artículo 69-B Bis de este Código.

El Servicio de Administración Tributaria podrá cancelar sus propios certificados de sellos o firmas digitales, cuando se den hipótesis análogas a las previstas en las fracciones VII y IX de este artículo. Cuando el Servicio de Administración Tributaria revoque un certificado expedido por él, se anotará en el mismo la fecha y hora de su revocación.

Para los terceros de buena fe, la revocación de un certificado que emita el Servicio de Administración Tributaria, surtirá efectos a partir de la fecha y hora que se dé a conocer la revocación en la página electrónica respectiva del citado órgano.

Las solicitudes de revocación a que se refiere este artículo deberán presentarse de conformidad con las reglas de carácter general que al efecto establezca el Servicio de Administración Tributaria.

Los contribuyentes a quienes se les haya dejado sin efectos el certificado de sello digital podrán llevar a cabo el procedimiento que, mediante reglas de carácter general, determine el Servicio de Administración Tributaria para subsanar las irregularidades detectadas, en el cual podrán aportar las pruebas que a su derecho convenga y, en su caso, obtener un nuevo certificado. La autoridad fiscal dará a conocer la resolución sobre dicho procedimiento a través de buzón tributario, en un plazo máximo de diez días, contado a partir del día siguiente a aquel en que se reciba la solicitud correspondiente. El procedimiento a que se refiere el párrafo anterior no resulta aplicable tratándose de aquellos contribuyentes que hayan agotado el procedimiento a que se refieren los artículos 17-H Bis, 69-B y 69-B Bis de este Código y no hayan subsanado o desvirtuado las irregularidades detectadas por la autoridad, en cuyo caso, únicamente la autoridad deberá notificar la resolución sobre la cancelación del certificado de sello digital dentro del plazo señalado.

Párrafo reformado DOF 12-11-2021

Tratándose de los supuestos a que se refieren las fracciones X, XI o XII de este artículo, cuando la autoridad fiscal haya emitido una resolución en la que resuelva la situación fiscal definitiva de los contribuyentes derivada de otro procedimiento establecido en este ordenamiento, éstos únicamente podrán llevar a cabo el procedimiento para obtener un nuevo certificado a que se refiere el párrafo anterior, siempre que previamente corrijan su situación fiscal.

Párrafo adicionado DOF 12-11-2021 Artículo 17-H Bis.

Tratándose de certificados de sello digital para la expedición de comprobantes fiscales digitales por Internet, previo a que se dejen sin efectos los referidos certificados, las autoridades fiscales podrán restringir temporalmente el uso de los mismos cuando:

I. Detecten que los contribuyentes, en un ejercicio fiscal y estando obligados a ello, omitan la presentación de la declaración anual transcurrido un mes posterior a la fecha en que se encontraban obligados a hacerlo en términos de las disposiciones fiscales, o de dos o más declaraciones provisionales o definitivas consecutivas o no consecutivas.

Conoce todos los libros que vende el IMCP en materia fiscal y contable

Tratándose de contribuyentes que tributen conforme al Título IV, Capítulo II, Sección IV de la Ley del Impuesto sobre la Renta, la restricción temporal se realizará cuando se detecte que omitió tres o más pagos mensuales en un año calendario, consecutivos o no, o bien, la declaración anual.

Párrafo adicionado DOF 12-11-2021

II. Durante el procedimiento administrativo de ejecución no localicen al contribuyente o éste desaparezca.

III. En el ejercicio de sus facultades, detecten que el contribuyente no puede ser localizado en su domicilio fiscal, desaparezca durante el procedimiento, desocupe su domicilio fiscal sin presentar el aviso de cambio correspondiente en el registro federal de contribuyentes, se ignore su domicilio, o bien, dentro de dicho ejercicio de facultades se tenga conocimiento de que los comprobantes fiscales emitidos se utilizaron para amparar operaciones inexistentes, simuladas o ilícitas.

De igual forma, se detecte que el contribuyente actualizó la comisión de una o más de las conductas establecidas en el artículo 85, fracción I de este Código. Lo anterior, sólo será aplicable una vez que las autoridades fiscales le hayan notificado al contribuyente previamente la multa por reincidencia correspondiente.

Párrafo adicionado DOF 12-11-2021

Para efectos de esta fracción, se entenderá que las autoridades fiscales actúan en el ejercicio de sus facultades de comprobación desde el momento en que realizan la primera gestión para la notificación del documento que ordene su práctica.

IV. Se deroga.

V. Detecten que se trata de contribuyentes que se ubiquen en el supuesto a que se refiere el octavo párrafo del artículo 69-B de este Código, que no hayan ejercido el derecho previsto a su favor dentro del plazo establecido en dicho párrafo, o habiéndolo ejercido, no hayan acreditado la efectiva adquisición de los bienes o recepción de los servicios amparados en los comprobantes expedidos por el contribuyente incluido en el listado a que se refiere el párrafo cuarto de dicho artículo, ni corregido su situación fiscal.

Fracción reformada DOF 12-11-2021

VI. Derivado de la verificación prevista en el artículo 27 de este Código, detecten que el domicilio fiscal señalado por el contribuyente no cumple con los supuestos del artículo 10 de este Código.

VII. Detecten que el ingreso declarado, el valor de los actos o actividades gravados declarados, así como el impuesto retenido por el contribuyente, manifestados en las declaraciones de pagos provisionales o definitivos, de retenciones o del ejercicio, o bien, las informativas, no concuerden con los ingresos o valor de actos o actividades señalados en los comprobantes fiscales digitales por Internet, sus complementos de pago o estados de cuenta bancarios, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

Fracción reformada DOF 12-11-2021

VIII. Detecten que, por causas imputables a los contribuyentes, los medios de contacto establecidos por el Servicio de Administración Tributaria mediante reglas de carácter general, registrados para el uso del buzón tributario, no son correctos o auténticos.

IX. Detecten la comisión de una o más de las conductas infractoras previstas en los artículos 79, 81 y 83 de este ordenamiento, y la conducta sea realizada por el contribuyente titular del certificado de sello digital.

X. Se deroga.

XI. Detecten que la persona moral tiene un socio o accionista que cuenta con el control efectivo de la misma, y cuyo certificado se ha dejado sin efectos por ubicarse en alguno de los supuestos del artículo 17-H, primer párrafo, fracciones X, XI o XII de este Código, o bien, en los supuestos del artículo 69, decimosegundo párrafo, fracciones I a V de este Código, y no haya corregido su situación fiscal, o bien, que dicho socio o accionista tenga el control efectivo de otra persona moral, que se encuentre en los supuestos de los artículos y fracciones antes referidos y ésta no haya corregido su situación fiscal. Para tales efectos se considera que dicho socio o accionista cuenta con el control efectivo cuando se ubique en cualquiera de los supuestos establecidos en el artículo 26, fracción X, cuarto párrafo, incisos a), b) y c) de este Código.

Fracción adicionada DOF 12-11-2021

Los contribuyentes a quienes se les haya restringido temporalmente el uso del certificado de sello digital para la expedición de comprobantes fiscales digitales por Internet podrán presentar, en un plazo no mayor a cuarenta días hábiles, la solicitud de aclaración a través del procedimiento que, mediante reglas de carácter general, determine el Servicio de Administración Tributaria para subsanar las irregularidades detectadas, o bien, para desvirtuar las causas que motivaron la aplicación de tal medida, en el cual podrán aportar las pruebas que a su derecho convenga, a fin de que, al día siguiente al de la solicitud se restablezca el uso de dicho certificado. La autoridad fiscal deberá emitir la resolución sobre dicho procedimiento en un plazo máximo de diez días, contado a partir del día siguiente a aquél en que se reciba la solicitud correspondiente; hasta en tanto se emita la resolución correspondiente, la autoridad fiscal permitirá el uso del certificado de sello digital para la expedición de comprobantes fiscales digitales por Internet. La resolución a que se refiere este párrafo se dará a conocer al contribuyente a través del buzón tributario.

Para los efectos del párrafo anterior, la autoridad fiscal podrá requerir al contribuyente mediante oficio que se notificará por medio del buzón tributario, dentro de los cinco días siguientes a aquél en que el contribuyente haya presentado su solicitud de aclaración, los datos, información o documentación adicional que considere necesarios, otorgándole un plazo máximo de cinco días para su presentación, contados a partir de la fecha en que surta efectos la notificación del requerimiento.

Los contribuyentes podrán solicitar a través del buzón tributario, por única ocasión, una prórroga de cinco días al plazo a que se refiere el párrafo anterior, para aportar los datos, información o documentación requerida, siempre y cuando la solicitud de prórroga se efectúe dentro de dicho plazo. La prórroga solicitada se entenderá otorgada sin necesidad de que exista pronunciamiento por parte de la autoridad y se comenzará a computar a partir del día siguiente al del vencimiento del plazo previsto en el párrafo anterior.

Transcurrido el plazo para aportar los datos, información o documentación requeridos y, en su caso, el de la prórroga, sin que el contribuyente conteste el requerimiento, se tendrá por no presentada su solicitud de aclaración, por lo que se restringirá nuevamente el uso del certificado de sello digital y continuará corriendo el plazo de cuarenta días a que se refiere el segundo párrafo del presente artículo.

El plazo de diez días para resolver la solicitud de aclaración comenzará a computarse a partir del día siguiente a aquél en que concluya el plazo para aportar los datos, información o documentación requeridos o, en su caso, el de la prórroga.

Párrafo reformado DOF 12-11-2021

Asimismo, si del análisis a los datos, información o documentación presentada por el contribuyente a través de su solicitud de aclaración o en atención al requerimiento, resulta necesario que la autoridad fiscal realice alguna diligencia o desahogue algún procedimiento para estar en aptitud de resolver la solicitud de aclaración respectiva, la autoridad fiscal deberá informar tal circunstancia al contribuyente, mediante oficio que se notificará por medio del buzón tributario, dentro de los cinco días siguientes a aquél en que éste haya presentado la solicitud de aclaración o haya atendido el requerimiento, en cuyo caso la diligencia o el procedimiento de que se trate deberá efectuarse en un plazo no mayor a cinco días, contados a partir de la fecha en que surta efectos la notificación del oficio correspondiente. El plazo de diez días para resolver la solicitud de aclaración comenzará a computarse a partir de la fecha en que la diligencia o procedimiento se haya desahogado.

Cuando la autoridad fiscal haya emitido una resolución en la que resuelva la situación fiscal definitiva de los contribuyentes derivada de otro procedimiento establecido en este ordenamiento, únicamente podrán llevar a cabo el procedimiento de aclaración establecido en el segundo párrafo del presente artículo, siempre que previamente corrijan su situación fiscal.

Párrafo adicionado DOF 12-11-2021

Cuando derivado de la valoración realizada por la autoridad fiscal respecto de la solicitud de aclaración del contribuyente, se determine que éste no subsanó las irregularidades detectadas, o bien, no desvirtúo las causas que motivaron la restricción provisional del certificado de sello digital, la autoridad emitirá resolución para dejar sin efectos el certificado de sello digital.

Asimismo, cuando se venza el plazo de cuarenta días hábiles a que se refiere el segundo párrafo de este artículo, sin que el contribuyente haya presentado la solicitud de aclaración a través del procedimiento que, mediante reglas de carácter general, determine el Servicio de Administración Tributaria para subsanar las irregularidades detectadas, o bien, para desvirtuar las causas que motivaron la aplicación de tal medida, las autoridades fiscales procederán a dejar sin efectos los certificados de sello digital.

Los contribuyentes que se ubiquen en los casos señalados en el párrafo anterior, así como aquellos que actualicen los supuestos previstos en el artículo 17-H, fracciones XI y XII del CFF, les será restringida la emisión de CFDI conforme al procedimiento que se establece en la regla 2.2.4., considerándose que se deja sin efectos el CSD, y no podrán solicitar uno nuevo, ni ejercer cualquier otra opción para la expedición de CFDI establecida mediante reglas de carácter general, en tanto no se subsanen las irregularidades detectadas.

Los contribuyentes señalados en esta regla que se encuentren inscritos en el RFC, deberán proporcionar a los adquirentes de sus productos su clave en el RFC, para que se expidan los CFDI en los términos de la regla 2.7.2.14. (PROVEEDOR AUTORIZADO EMITIR CFDI).

Para los efectos señalados en el primer párrafo de esta regla, los contribuyentes que adquieran desperdicios y materiales destinados a la industria del reciclaje para ser utilizados como insumo de su actividad industrial, acopio, enajenación, comercialización o industrialización, independientemente de su presentación o transformación física o de la denominación o descripción utilizada en el comprobante fiscal, deberán retener y enterar el 5% del monto total de la operación realizada por concepto del ISR a aquella persona física sin establecimiento permanente que le enajene dichos desperdicios y materiales, la cual tendrá el carácter de pago definitivo. Asimismo, deberán efectuar la retención del IVA que se les traslade.

El adquirente deberá enterar conjuntamente los impuestos retenidos con su declaración de pago correspondiente al periodo en que se efectúe la citada operación.

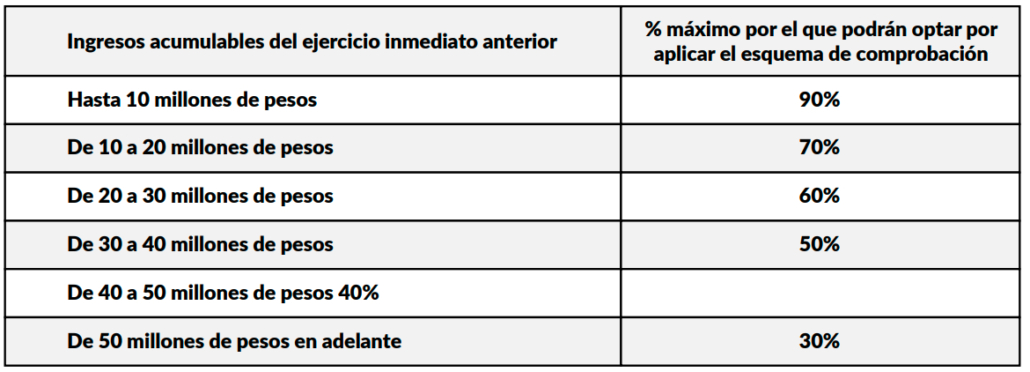

El esquema de expedición de comprobantes a que se refiere esta regla se aplicará siempre que se trate de la primera enajenación del desperdicio o material destinado a la industria del reciclaje, realizada por la persona física sin establecimiento fijo con ingresos brutos en el ejercicio inmediato anterior menores a $2´000,000.00 (dos millones de pesos 00/100 M.N.), y sin que las adquisiciones amparadas bajo este esquema de comprobación, excedan del porcentaje de sus adquisiciones totales en el ejercicio que se establece en la tabla siguiente:

Por cortesía de: