Reembolso y reducción de capital, sus diferencias y efectos.

ElConta.Com te recomienda este excelente libro. Clic en la imagen para mas información.

REEMBOLSO Y REDUCCIÓN DE CAPITAL, SUS DIFERENCIAS Y EFECTOS

Autor: Lic. José Roberto Romo Zepeda

Fuente: Boletín del CCPG

➡ Asiste a los talleres y seminarios organizados por el CCP de Guadalajara

I. INTRODUCCIÓN

La decisión de abordar este tema, obedece realmente a que en la práctica es común, que para referirnos a la disminución del capital social aportado a una sociedad, utilicemos indistintamente los términos reducción o reembolso, sin detenernos a meditar respecto a las diferencias que existen entre ambos concepto.

Esto tiene relevancia, ya que en algunos casos el no poder diferenciar de forma asertiva tales conceptos, podría provocar entre otros supuestos variaciones substanciales al momento de determinar el saldo de la Cuenta de Capital de Aportación Actualizado, a que refiere el artículo 78 de la Ley del Impuesto Sobre la Renta (En Adelante LISR), tal como lo analizaremos, durante el desarrollo de este artículo.

Así las cosas, para estar en posibilidad de delimitar las diferencias entre reembolso y reducción de capital, es necesario recordar que ambos conceptos tienen relevancia en materia tributaria, ya que el legislador buscó regular las disminuciones de capital efectuadas por una sociedad en favor de sus accionistas o socios, a efecto de evitar gravar con impuesto sobre la renta a los accionistas que únicamente recuperan el capital que aportaron a una sociedad determinada y, también, por otro lado evitar que mediante este mecanismo los accionistas o socios de una entidad puedan retirar las utilidades que ésta ha producido y que no han pagado ISR, beneficiándose en forma indebida.

Por ello, el creador de la norma consideró que debía partirse de ciertos indicadores, a efecto de estar en posibilidad de verificar si en una disminución de capital, una sociedad en realidad está distribuyendo alguna utilidad que incremente el haber patrimonial del accionista sin haber realizado el pago correspondiente del impuesto.

De aquí, que se puede adelantar que en esencia lo que regula esta disposición es el flujo a accionistas o socios, con la intención de determinar si tal flujo tiene como origen el retorno del capital que en su oportunidad se invirtió o si en realidad se están reembolsando cantidades que implican que se están distribuyendo utilidades.

Por lo que si una disminución de capital, no tiene como efecto el producir un beneficio a favor del accionista, esta no será relevante para el cálculo contenido en el artículo 78 de la LISR, esto es, si técnicamente el movimiento de minoración al capital no tendría como consecuencia el reembolso al accionista de cantidad alguna o beneficio, este no tendrá consecuencia fiscalmente hablando, puesto que deberá existir un retorno al accionista, a efecto de justificar que se desahogue la mecánica contenida en el numeral mencionado.

Atendiendo a lo hasta aquí comentado, de forma muy superficial parecería que entonces la diferencia primordial entre reducción y reembolso para efectos fiscales, se anida en que el reembolso implica que el accionista obtenga un flujo por parte de la sociedad, con independencia que este ocasione consecuencias fiscales o no.

II. DESAROLLO

Sin embargo, es necesario dar soporte a este comentario, por lo que nos permitiremos delimitar la legislación aplicable a la reducción de capital y las especies de la misma, pues estos elementos resultarán fundamentales para soportar las conclusiones a las que se pretende arribar en este trabajo.

a. Legislación aplicable

De acuerdo con la legislación mercantil, específicamente en el artículo 9 de la Ley General de Sociedades Mercantiles (En adelante LGSM), encontramos que toda sociedad podrá aumentar o disminuir su capital, observando, según su naturaleza, los requisitos que exige dicha norma, tal como se aprecia a continuación:

Artículo 9o.- Toda sociedad podrá aumentar o disminuir su capital, observando, según su naturaleza, los requisitos que exige esta Ley.

Para el análisis que nos ocupa, quisiéramos concentrarnos en las sociedades anónimas de capital variable, mismas que atendiendo a los artículos 182, 194, 213 y 219 de la LGSM, deberán considerar para realizar una disminución de capital, la necesidad de celebrar una asamblea en la que se acuerde tal reducción, debiéndose asentar el acta en cuestión en el libro corporativo respectivo, así como reflejar la disminución de capital, en el libro de “control de capital”, sin ninguna otra formalidad adicional.

“Artículo 182.– Son asambleas extraordinarias, las que se reúnan para tratar cualquiera de los siguientes asuntos:

(….)

III.- Aumento o reducción del capital social;

(….)”

“Artículo 194.- Las actas de las Asambleas Generales de Accionistas se asentarán en el libro respectivo y deberán ser firmadas por el Presidente y por el Secretario de la Asamblea, así como por los Comisarios que concurran. Se agregarán a las actas los documentos que justifiquen que las convocatorias se hicieron en los términos que esta Ley establece.”

“Artículo 213.- En las sociedades de capital variable el capital social será susceptible de aumento por aportaciones posteriores de los socios o por la admisión de nuevos socios, y de disminución de dicho capital por retiro parcial o total de las aportaciones, sin más formalidades que las establecidas por este capítulo.”

“Artículo 219.- Todo aumento o disminución del capital social deberá inscribirse en un libro de registro que al efecto llevará la sociedad.”

En efecto, atendiendo a estas disposiciones encontramos que la LGSM, contiene como únicos requisitos a observar por parte de las Sociedades Anónimas de Capital Variable en una reducción de capital, los siguientes:

- Que se celebre una asamblea de accionistas para materializar el acuerdo de éstos para llevar a cabo la reducción de capital social.

- Que se asiente el acta de asamblea en el libro corporativo denominado en la práctica “Libro de Actas”, debiendo ser firmadas por el Presidente y por el Secretario de la asamblea, así como por los Comisarios que concurran (cuando no se realice el asiento del acta de asamblea en que se acuerde la reducción, en el libro respectivo, se protocolizará ante fedatario público).

- Que se asiente el correspondiente movimiento de capital en el libro corporativo denominado en la práctica “Libro de Variaciones en el Capital”. (1)

Libro IMCP: Reestructura de sociedades. Manual de los aspectos fiscales y legales

Si bien parecería que estos son los únicos requisitos debe tenerse en consideración que no obstante parecería que no existe obligación de formalizar las actas de asamblea en las cuales se acuerda una disminución al capital variable, esto no exenta de cumplir con la obligación de pasar a libros el acta correspondiente, toda vez que, en caso de no realizar los asientos correspondientes en el libro correspondiente, en los términos del segundo párrafo del artículo 194, de la LGSM, se adquirirá la obligación de protocolizarla con independencia del tipo de capital que este variando.

De igual forma, debe tenerse en cuenta que para los casos de variaciones al capital fijo no sólo se debe realizar la protocolización del acta correspondiente, por tratarse de una asamblea extraordinaria, sino que se tienen que cumplir los requisitos que establezcan los estatutos de la sociedad, así como, evaluar si se deberán realizar las publicaciones a que refiere el artículo 9 de la LGSM.

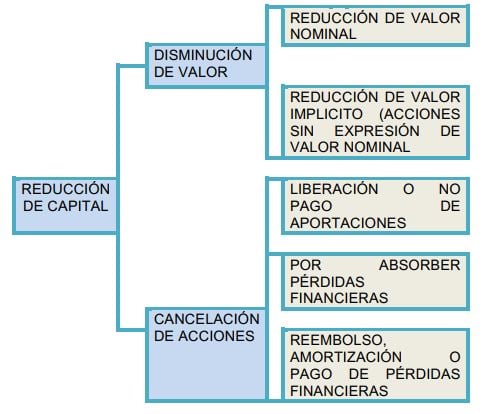

b. Clasificación de la reducción de capital

Acotado esto, es necesario precisar que existen diversas clases de reducciones de capital, por lo que tal movimiento podría de una forma simple clasificarse de la siguiente manera (2) :

La especie de la reducción, tiene incidencia en la materia tributaria de distintas maneras, ya que por ejemplo en los casos en los que la reducción se materializa mediante la disminución del valor nominal de las acciones en circulación tendríamos que considerar como acciones reembolsadas a la totalidad de las acciones de la serie y clase, respecto de las cuales se ajusta el valor nominal.

c. Diferencia entre reducción de capital y reembolso

Retornando al objetivo de este articulo podemos observar que la diferencia entre reducción de capital y reembolso de capital, si bien es muy sutil, existe, y puede apreciarse de la clasificación que realizamos del tipo de reducciones de capital que entre otras considera la legislación mercantil.

En efecto de la clasificación podemos observar que la reducción es el género y el reembolso solamente una de sus especies, por ello puede afirmarse que todo reembolso es una reducción, pero no toda reducción es un reembolso, ya que pudieran existir reducciones de capital que no impliquen un retorno de flujo a los socios o accionistas.

De tal manera, si atendemos a lo dispuesto por los artículos 9 y 135 de la LGSM, nos podremos percatar que refieren al reembolso como una de las especies del genero denominado reducción de capital, y precisamente lo diferencian porque en el caso de reembolso necesariamente la cancelación o disminución del valor nominal o implícito de la acción, propicia un flujo a favor de los accionistas.

Así encontramos que una reducción de capital puede materializarse sin que necesariamente se produzca un retorno al accionista, y por ende no necesariamente implicaría un reembolso corporativamente hablando.

Al respecto, es de comentar que no se pasa por alto el hecho de que parecería que la LISR en el penúltimo párrafo del artículo 78, desconoce esta distinción, debido a que establece que lo dispuesto en dicho artículo “será aplicable indistintamente, al reembolso, a la amortización o a la reducción de capital, independientemente de que haya o no cancelación de acciones”.

Al respecto considero, que esta disposición no debe entenderse de una forma ilimitada, y debería entenderse en el contexto de que lo que se busca, es que con independencia del nombre y características que se asignen al acuerdo por virtud del cual se disminuya el capital social de una entidad jurídica, resultará aplicable el artículo siempre y cuando se esté materializando un retorno al socio o accionista.

Esto es así, pues basta la sola lectura de las fracciones I y II del citado artículo 78, para percatarnos que sólo se puede aplicar la fórmula que contienen, en los casos que exista flujo de efectivo o un beneficio transmitido al accionista como consecuencia de la reducción.

Por ende, podríamos afirmar que en la materia tributaria lo relevante es el reembolso de capital, independientemente de la modalidad bajo la cual se materialice.

Un ejemplo nos permitirá comprender mejor los alcances de esta precisión, por lo que procederemos a plantearlo.

Ejemplo

Una sociedad anónima de capital variable ha venido acumulando en sus resultados de ejercicios anteriores pérdidas financieras que ascienden a la cantidad de $500.00 pesos, por lo que ha decidido en términos de los artículos 18 y 19 de la LGSM aplicarlas contra el capital social que asciende a la cantidad de $1,500.00 pesos, propiciando con ello una reducción de capital.

Como se aprecia en este caso, no existirá un flujo a los accionistas, y mucho menos un beneficio que pueda interpretarse como una utilidad, ya que en realidad a través de dicha reducción el accionista se encuentra pagando las pérdidas sufridas por la sociedad, mediante la pérdida de parte del capital social que le correspondía, y por ende, reconociendo que su participación accionaria tiene un valor menor.

Así es, en este caso a pesar de existir una reducción de capital evidente, no existiría un reembolso, ya que los accionistas no reciben flujo alguno, ocasionando lo siguiente:

I) Que no se pueda aplicar el contenido del artículo 78, y por ello no se pueda realizar el cálculo para determinar utilidad distribuida de forma anticipada.

Como lo hemos venido refiriendo, en la opinión del que suscribe el legislador al incorporar el supuesto contenido en el artículo 78 de la Ley del Impuesto sobre la Renta consideró que en el caso de la reducción de capital existe una fuente de riqueza que podría resultar gravable, siempre y cuando exista un reembolso, pues sólo en este caso podría analizarse si la entrega realizada al accionista no sólo comprender la restitución del capital aportado, sino que también podría incluir el valor contable que les correspondería a las acciones respecto del haber patrimonial de la persona moral.

Esto es, sólo se puede atender al contenido del artículo 78 de la LISR para verificar si la reducción debe ser sujeto a gravamen, cuando existe reembolso a favor de los accionistas.

Se realiza esta afirmación, ya que si nos remitimos al contenido de la fracción I, del citado artículo 78, nos podremos percatar que los cálculos en ella contenidos no se pueden despejar sino existe el pago de un reembolso, con independencia de que pudiera existir una reducción de capital:

“Artículo 78. (…)

I. Se disminuirá del reembolso por acción, el saldo de la cuenta de capital de aportación por acción que se tenga a la fecha en que se pague el reembolso.”

ii) Que no se pueda ajustar el valor de la Cuenta de Capital de Aportación Actualizado debido a que no existe flujo que justifique su afectación.

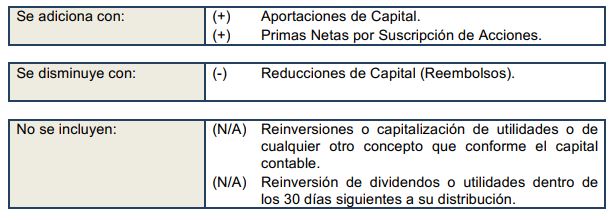

Para efectos del Impuesto sobre la Renta, el “valor de aportación” se encuentra identificado con la cuenta de capital de aportación en donde se van registrando las aportaciones iniciales para la constitución de la empresa, los aumentos de capital y las primas netas por suscripción de acciones, con la finalidad de tener un valor de referencia que permita determinar si la cantidad reembolsada realmente corresponde al capital aportado o, en su caso, corresponde a utilidades financieras que no necesariamente han pagado impuesto.

En este contexto el saldo de la cuenta de capital de aportación de una manera esquematizada podríamos se determina atendiendo a los siguientes conceptos:

En relación con la forma en la que deberá determinarse el Saldo de la Cuenta de Capital de Aportación Actualizado, es importante tener en cuenta que los efectos se darán en función del pago, esto es, la variación en el saldo se materializaría hasta el momento en el cual se liquida la aportación al capital o se materializa la reducción del mismo.

Esto implica que sólo cuando exista pago podremos modificar el saldo de la Cuenta de Capital de Aportación Actualizado, sin que esto se entienda en el sentido de que debe existir flujo, toda vez que pueden presentarse situaciones como el pago de la cuota de reembolso en especie, en la que sin necesidad de flujo, el interés generado por el acuerdo de reducción queda satisfecho propiciando que la obligación se considere pagada, y por ende modificando el saldo de la mencionada cuenta.

Esta aclaración, va de la mano con el ejemplo que referí con anterioridad para el caso de una reducción de capital para pagar pérdidas financieras, debido a que en ese caso técnicamente no existe un pago a favor del aportante, sino por el contrario es el aportante quien está liquidando mediante la disminución de su capital las pérdidas financieras, lo que no podría incidir en el saldo de la Cuenta de Capital de Aportación Actualizado, al no existir pago alguno a favor del aportante como consecuencia de la reducción.

Es por estas razones, que no obstante que el penúltimo párrafo del artículo 78, refiera que la determinación de la utilidad distribuida aplicaría indistintamente en todos los casos de reducción de capital, esto no puede entenderse de modo irrestricto, pues como ya se demostró únicamente podrá atenderse a tal disposición en los casos en los que los accionistas reciban flujo o algún beneficio en pago de sus acciones.

III. Conclusiones

Es por lo comentado que podría afirmarse que la reducción es el género y el reembolso solamente una de sus especies, por ello puede afirmarse que todo reembolso es una reducción, pero no toda reducción es un reembolso, ya que pudieran existir reducciones de capital que no impliquen un retorno de flujo a los socios o accionistas.

Así las cosas, para efectos fiscales debe considerarse que sólo las reducciones de capital que entrañen un reembolso a los accionistas podrían dar lugar a la realización del cálculo contenido en el artículo 78 de la LISR, por lo que podrían existir reducciones que no tengan una consecuencia fiscal, no obstante que para efectos financieros y jurídicos se esté disminuyendo el capital social, tal como lo observamos en el ejemplo que se plantea en este artículo.

Esto implicaría, que tales reducciones (que no implican un reembolso), no podrían dar lugar a la disminución del saldo de la Cuenta de Capital de aportación actualizado, ni podría atribuirse a los accionistas una utilidad distribuida de forma anticipada.

Autor: Lic. José Roberto Romo Zepeda

(1). No quisiera dejar de lado el hecho de que alguien pudiera considerar que en la actualidad en el caso de sociedades anónimas de capital variable, los movimientos a su capital deberían constar en asambleas extraordinarias, atendiendo a la volatilidad de los criterios existentes en materia fiscal, sin embargo debe tenerse en cuenta la existencia de la siguiente tesis aislada:

Tesis aislada III.1o.A.29 A (10a.)

Semanario Judicial de la Federación y su Gaceta, Décima Época

Tomo IV, correspondiente a mayo de 2016, página 2933

“SOCIEDADES DE CAPITAL VARIABLE. PARA EL AUMENTO Y DISMINUCIÓN DE ÉSTE ES INNECESARIO CELEBRAR ASAMBLEA EXTRAORDINARIA.

Si bien es cierto que el artículo 182, fracción III, de la Ley General de Sociedades Mercantiles establece que en las asambleas extraordinarias se tratarán, entre otras cosas, el aumento o reducción del capital social, también lo es que, de acuerdo con el diverso 213 de esa legislación, relativo a las sociedades de capital variable, éste puede aumentarse o disminuirse sin más formalidades que las establecidas en el capítulo VIII del propio ordenamiento. Por tanto, en este último supuesto, basta la anotación de la modificación correspondiente en el libro de registros de variaciones de capital social de la empresa, conforme a los principios de autonomía de las partes y libertad contractual, así como al derecho humano de libertad de asociación, es decir, es innecesario que se celebren asambleas extraordinarias y, consecuentemente, que las actas que de ellas deriven se protocolicen ante fedatario público o el Registro Público de Comercio, pues ello contravendría el indicado capítulo VIII, así como la autonomía de la sociedad para su autorregulación. Esto es, las disposiciones que no se encuentran contenidas en el capítulo referido son aplicables a las sociedades de capital variable, por lo que toca a la modificación de su capital social mínimo y no respecto del variable, pues la finalidad de aquéllas es permitir modificarlo de manera rápida y sencilla.”

(2). Existe un tipo de reducción por cancelación de acciones, que requiere mención especial, y es el que se materializa por la adquisición de acciones emitidas por la misma sociedad que las adquiere, esto comúnmente se conoce como recompra, y en condiciones normales en términos de la legislación societaria aplicable estaría prohibido con algunas excepciones.

Sin embargo, en las materias bursátil y tributaria se admite la posibilidad de que se realice este tipo de adquisiciones, esto es, que una sociedad adquiera sus propias acciones bajo ciertos supuestos, sin que se tenga como consecuencia inmediata la cancelación de las acciones recompradas y por ende la disminución del respectivo capital que representan, a menos que se incumplan los requisitos que el sexto párrafo del artículo 78 de la LISR establece para estas recompras, en relación con el artículo 120 del Reglamento de dicha Ley.

Al control que debe llevar la tesorería de la sociedad, en estos casos para verificar que se cumplan los mencionados requisitos comúnmente se le conoce como fondo de recompra de acciones.

Tengo un asunto en la empresa que llevo la contabilidad, esto es que los socios quieren disminuir el capital social variable con una dación en pago, esto es que pretenden entregar los terrenos por concepto de entrega de las aportaciones de capital.

Esto implica que mi cuenta de capital de aportación, no rebasa los importes que pretenden entregar de terrenos como dación en pago.

Que debo entender??

Existe beneficio a los accionista por entregarles un terreno??

Se considera reembolso de capital?? debe considerarse como retiro de utilidades??

O sólo puede considerarse como una reducción de capital sin consecuencias fiscales.

Espero sus comentarios.

Muchas gracias.