Retribución a los socios o accionistas mediante dividendos provenientes de Personas Morales en México; efecto fiscal y financiero

Retribución a los socios o accionistas mediante dividendos provenientes de Personas Morales en México; efecto fiscal y financiero

Retribución a los socios o accionistas mediante dividendos provenientes de Personas Morales en México; efecto fiscal y financiero

CP. Jesús Francisco Pérez Sarabia

• Asesor Fiscal, Contable y Administrativo Independiente. •consultorfiscalsarabia@gmail.com

El principal objetivo de las entidades mercantiles es obtener utilidades o un lucro que mejoren el patrimonio de la entidad económica y cuando estas se reparten entre socios o accionistas son denominadas dividendos.

En México los dividendos son parte del beneficio económico que generan las personas morales y estos se distribuyen o reparten entre socios o accionistas de la sociedad, ya que básicamente es el pago que obtiene cada uno de ellos siendo socio o accionista de la sociedad, y como se menciona anteriormente provienen de las ganancias o utilidades y son repartidos de acuerdo al crecimiento anual que tuvo la compañía y también basado en el porcentaje de participación que tengan los socios en la sociedad.

Lo socios o accionistas son personas físicas pertenecientes a la persona moral y ellos son los que reciben estos ingresos y financieramente para estas figuras representan una ganancia o utilidad. Este reparto de dividendos en la empresa que los socios o accionistas tienen derecho a recibirlos se decide mediante una asamblea ordinaria como será su proceso de distribución.

No existe un significado en la LISR, que diga tal cual lo que es un dividendo, inclusive solo se rige en el artículo 140 de la misma ley, por lo tanto, para encontrar un significado sobre esto nos tendríamos que ir a normas de información financiera (NIF), o al sentido común.

Reparto de dividendos de conformidad con la Ley del Impuesto Sobre la Renta (LISR).

Las personas morales residentes en México para efectos fiscales, que repartan dividenos a socios o accionistas a su favor, pueden aplicar dos métodos de reparto de acuerdo con la LISR.

1. Procedimiento de determinación y pago de acuerdo con el artículo 10 de la LISR.

El artículo 10 de la LISR, menciona una mecánica de como calcular y pagar las contribuciones correspondientes al distribuir dividendos a los socios o accionistas. Y menciona lo siguiente;

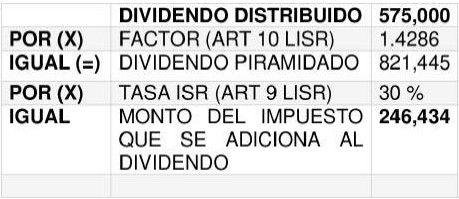

Artículo 10. Las personas morales que distribuyan dividendos o utilidades deberán calcular y enterar el impuesto que corresponda a los mismos, aplicando la tasa establecida en el artículo 9 de la presente Ley. Para estos efectos, los dividendos o utilidades distribuidos se adicionarán con el impuesto sobre la renta que se deba pagar en los términos de este artículo. Para determinar el impuesto que se debe adicionar a los dividendos o utilidades, estos se deberán multiplicar por el factor de 1.4286 y al resultado se le aplicará la tasa establecida en el citado artículo 9 de esta Ley. (LISR,2024)

De manera practica cuál será el impuesto a cargo por dicho dividendo se expresará de la siguiente manera;

- La empresa SARABIA S.A. de C.V. realiza una distribución de dividendos a él Sr francisco Sarabia socio de la citada empresa.

- El monto a distribuir será de $575,000.00 MXN

Cuenta de utilidad fiscal neta (CUFIN).

La CUFIN es una cuenta que registra las utilidades obtenidas en los ejercicios fiscales y que se puede incrementar o disminuir de acuerdo con los movimientos de sumar utilidad ganada en ejercicios fiscales o disminuirla de manera de distribuir dividendos provenientes de esta misma cuenta, esta cuenta sirve como parámetro para determinar las utilidades que puedan repartirse a los socios o accionistas que no pagan impuestos.

Además de esto se debe de considerar que, de tener saldo en la CUFIN, no significa que puedas repartir o distribuir la totalidad del importe de la cuenta, ya que las utilidades que se distribuyen son las arrojadas en contabilidad y también es importante la parte financiera para poder determinar si contamos con liquidez para poder hacer un reparto o buscar maneras de financiar esa distribución.

2. Procedimiento distribuyendo dividendos cuando provengan de la cuenta de utilidad fiscal neta (CUFIN).

Principalmente para que la persona moral pueda disponer y distribuir dividendos de la CUFIN, tiene que haber utilidades acumuladas en la cuenta de utilidad fiscal neta, en donde en esa cuenta ya existe un registro contable el cual se registraron las utilidades generadas en la empresa y que ya pagaron sus impuestos anteriormente, por lo tanto, los dividendos distribuidos en este apartado, de conformidad con el tercer párrafo del artículo 10 de la Ley del Impuesto Sobre la Renta (LISR). No pagaran impuestos al momento de ser distribuidos. El cual se expresa de la manera siguiente; ¨No se estará obligado al pago del impuesto a que se refiere este artículo cuando los dividendos o utilidades provengan de la cuenta de utilidad fiscal neta que establece la presente Ley¨.(LISR,2024).

En términos sencillos los dividendos distribuidos de utilidades que provengan de la CUFIN, no estarán sujetos a impuestos, y esto es sencillamente porque estas utilidades ya son netas y por lo tanto ya pagaron sus impuestos, es por eso y muy importante que tengamos una CUFIN actualizada.

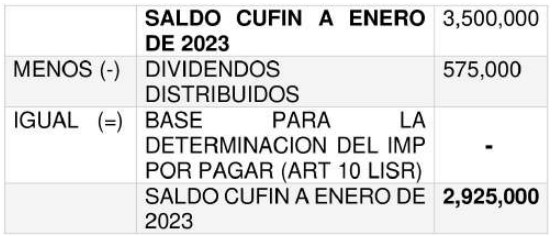

Caso práctico cuando provengan de CUFIN

Si tomamos el ejemplo anterior, pero en este caso los dividendos por $575,000.00 Provienen de la CUFIN actualizada, el tratamiento fiscal será de la sig. manera;

3. Procedimiento distribuyendo dividendos cuando estos excedan del saldo de la CUFIN actualizada.

Cuando el dividendo a distribuir exceda de la cuenta de utilidad fiscal neta (CUFIN), estos si pagaran sus respectivos impuestos debido a que están por encima del saldo que existe en la cuenta y que ya pagaron sus impuestos.

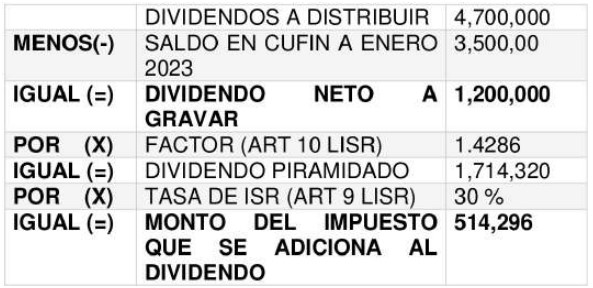

Caso práctico distribuyendo el excedente del saldo de CUFIN.

Tomando en cuenta un saldo de CUFIN de 3,500,000 y un dividendo a distribuir de 4,700,000, hay un excedente de 1,200,000.

En este ejemplo el 1,200,000 está gravado de impuestos ya que excede del saldo de la CUFIN, por lo tanto, estará bajo gravamen de ISR.

TASA ADICIONAL DEL 10% (impuesto definitivo)

En la reforma fiscal de 2014 se estableció en el segundo párrafo del artículo 140 de la Ley del Impuesto Sobre la Renta que ¨aquellas personas físicas que perciban ingresos por el concepto de dividendos estarán sujetos a aplicarse una tasa adicional del 10% del monto del dividendo a repartir¨.

Las personas morales deben de retener este impuesto equivalente al 10% a las personas físicas a las cuales le repartan el dividendo, y estas lo enterarán en su conjunto con el pago provisional del periodo correspondiente y este pago de impuesto tendrá carácter de definitivo y no provisional como normalmente se hace con el ISR.

Se debe indicar que dicha retención que se le hace a personas físicas cuando la moral hace el reparto, solo se les hará a dividendos que pertenezcan a ejercicios fiscales posteriores a 2014, por lo tanto, las utilidades que hayan sido generadas hasta el día 31 de diciembre de 2013 no serán afectadas por esta retención adicional.

Esta retención en ningún momento la podrán acreditar las personas físicas contra su ISR, debido a que es de carácter definitivo. De ser confuso y llegar a acreditarlo en su declaración anual estarían haciendo un pago de lo indebido de impuestos y podrían ser sancionados por las autoridades fiscales.

Entonces la autoridad obliga a las personas morales a llevar dos registros contables de CUFIN, una al 31 de diciembre de 2013, y la otra del 01 de enero de 2014 hacia adelante, esto de acuerdo con la reforma fiscal de 2014.

Conclusión:

El tratamiento y la distribución de dividendos, no solo es de carácter fiscal, principalmente debemos mirar el marco legal que comienza con la Ley General de Sociedades Mercantiles, esto debido a la correcta suscripción de acciones, y a las asambleas para el reparto de dividendos, de no estar las acciones exhibidas en su totalidad lo socios no podrán obtener dividendos por esa parte no efectivamente exhibida.

También es muy importante ver la parte contable y financiera y tener la solvencia para poder hacer una distribución de dividendos, ya que se deben tener los registros contables correctos y actualizados, así como la liquidez de poder hacer el reparto, esto debido a que puede existir utilidad fiscal pero una perdida contable financiera, por lo tanto no se podría aplicar una distribución de dividendos si este fuera el caso, ya que primero se deben de absorber las pérdidas y si existe un remanente repartir dividendos, en el caso de que exista utilidad contable se podría hacer el procedimiento sin ningún problema.

En México la preparación para el reparto de dividendos en una entidad económica es un proceso complejo que requiere de estrategias financieras, legales y fiscales, así como una excelente comunicación entre sus accionistas y asesores para el beneficio de todos los inversores de la entidad.