Revisiones Electrónicas + Contabilidad Electrónica = Defensa Legal 2016

Revisiones Electrónicas Incidencia Real de su Ejercicio en la Esfera del Contribuyente. La Íntima relación que Guarda con la Contabilidad Electrónica y su Defensa Legal.

Lic. Enrique Chavero Flores.

Autor colaborador: Lic. Enrique Chavero Flores

Socio Director de IFA.

Twitter: @ChaveroEnrique

Objetivo:

Establecer la forma en que se desarrollaran las Revisiones Electrónicas previstas en los artículos 42 Fracción IX y 53-B del Código Fiscal de la Federación, sus efectos y afectaciones en la esfera del contribuyente, la relación que guarda en relación a la E-Conta y el mecanismo legal con el que se cuenta para blindar al contribuyente de ser objeto de esta facultad de comprobación, analizado desde la óptica jurídica.

Introducción:

Con fecha 1 de enero de 2014, entro en vigor la reforma al artículo 42 del citado Código donde se añadió la fracción IX, para incorporar “La revisión Electrónica”, como una nueva forma de fiscalizar por parte de la autoridad hacendaria.

“La revisión Electrónica”, es una nueva facultad de comprobación que podrá ser ordenada a los contribuyentes, responsables solidarios o terceros con ellos relacionados, basándose para ello en el análisis previo de la información y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones. Esta información es proporcionada por el propio contribuyente con la expedición de CFDI, depósitos bancarios, DIOT, declaraciones mensuales, provisionales, en suma por las acciones que realiza para el cumplimento de sus obligaciones fiscales que le han sido impuestas y por el uso del sistema financiero nacional.

El procedimiento sobre el cual habrá de ser desarrollada “La revisión Electrónica, se plasmó en el diverso artículo 53-B cuya vigencia también inicio el 1 de enero de 2014, el cual indica que esta, se hará partiendo del análisis de la información y documentación que obre en poder de la autoridad, sobre uno o más rubros o conceptos específicos de una o varias contribuciones, y conlleva observar los siguientes puntos:

1.- Se darán a conocer los hechos que deriven en la omisión de contribuciones y aprovechamientos o en la comisión de otras irregularidades, a través de una resolución provisional a la cual, en su caso, se le podrá acompañar un oficio de preliquidación, cuando los hechos consignados sugieran el pago de algún crédito fiscal.

2.- En la resolución provisional se le requerirá al contribuyente, responsable solidario o tercero, para que en un plazo de quince días siguientes a la notificación de la citada resolución, manifieste lo que a su derecho convenga y proporcione la información y documentación, tendiente a desvirtuar las irregularidades o acreditar el pago de las contribuciones o aprovechamientos consignados en la resolución provisional. Si el contribuyente acepta lo contenido en la resolución provisional y el oficio de preliquidación, podrá optar por corregir su situación fiscal dentro del plazo señalado en el párrafo que antecede, mediante el pago total de las contribuciones y aprovechamientos omitidos, junto con sus accesorios, en los términos contenidos en el oficio de preliquidación, en cuyo caso, gozará del beneficio de pagar una multa equivalente al 20% de las contribuciones omitidas.

3.- Una vez recibidas y analizadas las pruebas aportadas por el contribuyente, si la autoridad fiscal identifica elementos adicionales que deban ser verificados, podrá actuar indistintamente conforme a cualquiera de los siguientes procedimientos:

- a) Efectuará un segundo requerimiento al contribuyente, dentro del plazo de los diez días siguientes a aquél en que la autoridad fiscal reciba las pruebas, el cual deberá ser atendido por el contribuyente dentro del plazo de diez días siguientes contados a partir de la notificación del segundo requerimiento, mismo que suspenderá el plazo señalado en la fracción IV, primer párrafo de este artículo.

- b) Solicitará información y documentación de un tercero, en cuyo caso, desde el día en que se formule la solicitud y hasta aquel en que el tercero conteste, se suspenderá el plazo previsto en la fracción IV de este artículo, situación que deberá notificársele al contribuyente dentro de los diez días siguientes a la solicitud de la información. Dicha suspensión no podrá exceder de seis meses, excepto en materia de comercio exterior, supuesto en el cual el plazo no podrá exceder de dos años.

Una vez obtenida la información solicitada, la autoridad fiscal contará con un plazo máximo de cuarenta días para la emisión y notificación de la resolución, salvo tratándose de pruebas periciales, caso en el cualel plazo se computará a partir de su desahogo.

4 En caso de que el contribuyente exhiba pruebas, la autoridad contará con un plazo máximo de cuarenta días contados a partir de su desahogo para la emisión y notificación de la resolución con base en la información que se cuente en el expediente.

En caso de que el contribuyente no aporte pruebas, ni manifieste lo que a su derecho convenga para desvirtuar los hechos u omisiones dentro del plazo establecido en la fracción II de este artículo, la resolución provisional y, en su caso, el oficio de preliquidación que se haya acompañado, se volverán definitivos y las cantidades determinadas en el oficio de preliquidación se harán efectivas mediante el procedimiento administrativo de ejecución.

Concluidos los plazos otorgados a los contribuyentes para hacer valer lo que a su derecho convenga respecto de los hechos u omisiones dados a conocer durante el desarrollo de las facultades de comprobación a que se refiere la fracción IX del artículo 42 de este Código, se tendrá por perdido el derecho para realizarlo.

Los actos y resoluciones administrativos, así como las promociones de los contribuyentes a que se refiere este artículo, se notificarán y presentarán en documentos digitales a través del buzón tributario.

Revisiones Electrónicas Incidencia Real de su Ejercicio en la Esfera del Contribuyente. La Íntima relación que Guarda con la Contabilidad Electrónica y su Defensa Legal.

Iniciare señalando que ya es el momento adecuado de dimensionar a cabalidad la incidencia que conlleva el ejercicio de las Revisiones Electrónicas en perjuicio del contribuyente, la relación que guarda con el envió de la E-Conta, para ello cabe recordar que en el año del 2009, la autoridad inicio un programa denominado regularización de ISR que tomaba como base aquellos depósitos en efectivo realizados a las cuentas de los contribuyentes, que mediante el cruce de información DIOT, declaraciones mensuales, provisionales, etc, se detectaba que estos no coincidían con los ingresos que habían sido declarados, enviando una carta invitación para aclarar o corregir esta situación. Lo que desde luego la autoridad no hubiera podido instaurar sin contar con la información suficiente para ello. Sin embargo la autoridad advirtió que requería de mayores herramientas para eficientar sus procedimientos de fiscalización, ya que la información que ya está siendo suministrada le daba al contribuyente el tiempo necesario para justificar el origen de esos depósitos no declarados. Esa herramienta es hoy en día la E-Conta, prevista en el artículo 28 fracciones III y IV del Código Fiscal de la Federación. Que tiene como finalidad que la autoridad fiscal se allegue en tiempo real de la información financiera y contable del contribuyente, para que este no cuente con el tiempo necesario para establecer algún tipo de plan de trabajo que le ayude a eficientar el pago de sus impuestos.

Esto se lograra íntegramente una vez que los contribuyentes obligados en 2016, hayan cumplido con enviar su catálogo de cuentas y balanzas de comprobación por conducto del buzón tributario en las fechas establecidas en la regla número 2.8.1.7 de la RMF-2016, esto es 3 de Marzo de 2016 las personas morales y 7 de marzo de 2016 las personas físicas, así como las balanzas de comprobación por los meses subsecuentes como lo establece la referida regla, sin olvidar la capacidad de generar las pólizas del periodo y sus auxiliares de cuenta y folios fiscales a requerimiento de la autoridad.

Sumada que fue también la herramienta para este nuevo sistema de fiscalización denominada buzón tributario señalado desde su inicio como un medio de comunicación más ágil, eficiente y oportuno, elimina el factor error humado en los actos de notificación, volviéndolos más eficaces para los fines pretendidos por la autoridad cuyo uso es obligatorio conforme lo dispone el artículo 17-K del Código Fiscal de la Federación, se cierra el cerco pretendido por la autoridad, que lo es darle el mínimo margen de maniobra al contribuyente para que pueda reaccionar y contrarrestar en tiempo real, cuando se encuentre sujeto a un proceso de fiscalización como lo es el de las Revisiones Electrónicas, tratándolo de orillar lo mayormente posible a pagar contribuciones que quizás no deba por que se traten bien de errores humanos al momento de contabilizar o bien de cualquier otro factor ajeno al contribuyente.

Realizando un sencillo ejercicio de análisis comparativo de la Revisión Electrónica en relación con las restantes facultades de comprobación contenidas también en el artículo 42 Código Fiscal de la Federación,(Revisiones de Gabinete y Visitas Domiciliarias), es suficiente para denotar que la diferencia es notable mientras que en las (Revisiones de Gabinete y Visitas Domiciliarias), “resulta imperativo emitir una orden de visita o revisión”. En las Revisiones Electrónicas fue suprimido este elemento, al señalar el artículo 53-B del del Código Fiscal de la Federación, que las revisiones electrónicas se realizarán “con base en la información y documentación que obre en poder de la autoridad fiscal”, y esa información de la que se habla en ese dispositivo legal no es otra más que de la que se allega mes a mes cuando hacemos uso de los sistemas informáticos, tales como uso de tarjetas de crédito, pago de bienes o servicios, con la expedición de CFDI, depósitos bancarios, DIOT, declaraciones mensuales, provisionales, en suma por las acciones que se realizan para el cumplimento de sus obligaciones fiscales que le han sido impuestas y por el uso del sistema financiero nacional, lo que equivale a encontrarse en una constante revisión por parte de la autoridad lo cual es ilegal. Otra consecuencia que debe servirnos para alertarnos es la relativa a que en caso de que el contribuyente no aporte pruebas, ni manifieste lo que a su derecho convenga para desvirtuar los hechos u omisiones detectados dentro de la Revisión Electrónica la resolución provisional y, en su caso, el oficio de preliquidación que se haya emitido, se volverán definitivos y las cantidades determinadas en el oficio de preliquidación se harán efectivas mediante el procedimiento administrativo de ejecución. Lo que implica que a diferencia con lo que ocurre en las (Revisiones de Gabinete y Visitas Domiciliarias), en las que se concede un plazo de 30 o 45 para pagarlas o impugnarlas mediante los medios de defensa que existen (Recurso de Revocación o Juicio de Nulidad), se procederá de forma inmediata a trabar embargo sobre bienes del contribuyente “cuentas bancarias, bienes inmuebles, etc”, lo que acarrea una afectación directa a su actividad económica, administrativa, laboral, comercial entre otras, por si fuera poco la obligatoriedad de enviar mensualmente nuestra contabilidad nos coloca en un estado de vulnerabilidad frente a terceros y ante la propia autoridad, ya que derivadas de las constantes fallas que presenta la autoridad en sus plataformas no nos puede garantizar que esté en condiciones óptimas para poder enviar nuestra información en las fechas ordenadas, ni que la información quedara debidamente resguardada para que no vaya a ser sustraída y sea mal utilizada e incluso caer en manos de la delincuencia organizada. (Basta hablar con especialistas en sistemas de seguridad para que nos indiquen que no existe sistema de almacenamiento seguro que no pueda ser manipulado para extraer la información que ahí esta resguardada).

Ahora bien para que toda esta maquinaria fiscalizadora utilizando las nuevas tecnologías funcione para el SAT,es indispensable que el contribuyente primero utilice el Buzón Tributario como lo ordena el artículo 17-K del Código Fiscal de la Federación, segundo envié su contabilidad electrónica como lo dispone la regla número 2.8.1.7 de la RMF-2016, esto es 3 de Marzo de 2016 las personas morales y 7 de marzo de 2016 las personas físicas, su catálogo de cuentas por única vez y balanzas de comprobación de manera mensual por conducto del buzón tributario, sin olvidar la capacidad que con la que debe contar el contribuyente de generar las pólizas del periodo y sus auxiliares de cuenta y folios fiscales a requerimiento de la autoridad. Para que una vez cumplidos con estos dos primeros elementos entonces la autoridad fiscal pueda ejercer la nueva facultad de comprobación consistente en la Revisión Electrónica.

Es decir al ser conexos para la nueva actividad fiscalizadora de la autoridad fiscal el Buzón Tributario, la Contabilidad Electrónica y la Revisión Electrónica, no puede subsistir una sin la otra, de tal modo que si usted desea evitar que su empresa o el contribuyente en su calidad de persona física sea sujeto a este tipo de fiscalización invasiva y violatoria de derechos humanos del contribuyente, puede lograrlo interrumpiendo este ciclo de fiscalización.

Eso se consigue interponiendo juicio de amparo indirecto en contra del primer acto de aplicación de las normas legales que lo obligan a enviar mes a mes su contabilidad por medios electrónicos por conducto del buzón tributario. El término que tiene para hacerlo es de 15 días posteriores al envío del catálogo de cuentas por única vez y balanzas de comprobación. El efecto es conseguir se ordene la suspensión del envió de la balanza de comprobación del mes de febrero y subsecuentes, como consecuencia de la interposición del amparo también se obtiene la suspensión que evita que la empresa vaya a ser objeto de “Revisiones Electrónicas”.

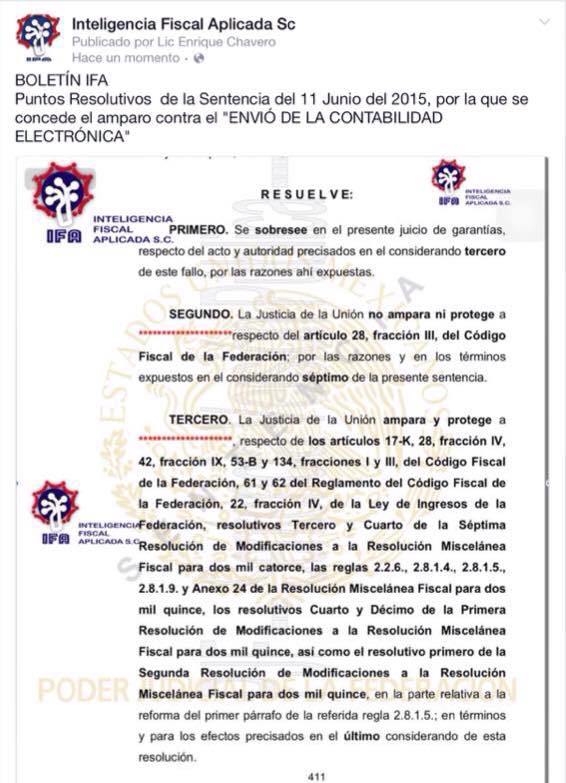

Se anexa copia de la suspensión que hemos obtenido en los juicios de amparo que hemos promovido, con la finalidad de ilustrar la eficacia de este medio de impugnación.

Conclusiones:

Como se vio ante este nuevo mecanismo de fiscalización de la autoridad fiscal, es indispensable desde luego cumplir a cabalidad con las disposiciones fiscales, pero también hacer uso de los mecanismos que nos proporcionan las leyes como lo es la interposición del amparo desde luego exclusivamente en lo que respecta a la obligación de la fracción IV del 28 del Código y fracción IX del diverso 42 y 53-B del mismo código, es decir (envió e-conta y revisiones electrónicas), para proteger al contribuyente de actos que vulneren sus derechos humanos y que a la postre podrían poner en riesgo su actividad económica. Si tiene consultas sobre el tema se las puede hacer llegar al autor al correo chaveroenrique@gmail.com.

Autor: Lic. Enrique Chavero Flores.

Socio Director de IFA.

Contacto:

Facebook: Inteligencia Fiscal Aplicada Sc

Twitter: @ChaveroEnrique

Correo: chaveroenrique@gmail.com