RIF + Arrendamiento: La condición que lo limita…

Por cortesía de ANAFINET

Autor: CPC y MI José Luis Leal Martínez

Presidente de la Comisión Fiscal de ANAFINET.

Socio Director de Grupo CO-IN.

Catedrático en FACPYA – UANL

Web del Autor: Grupo COIN

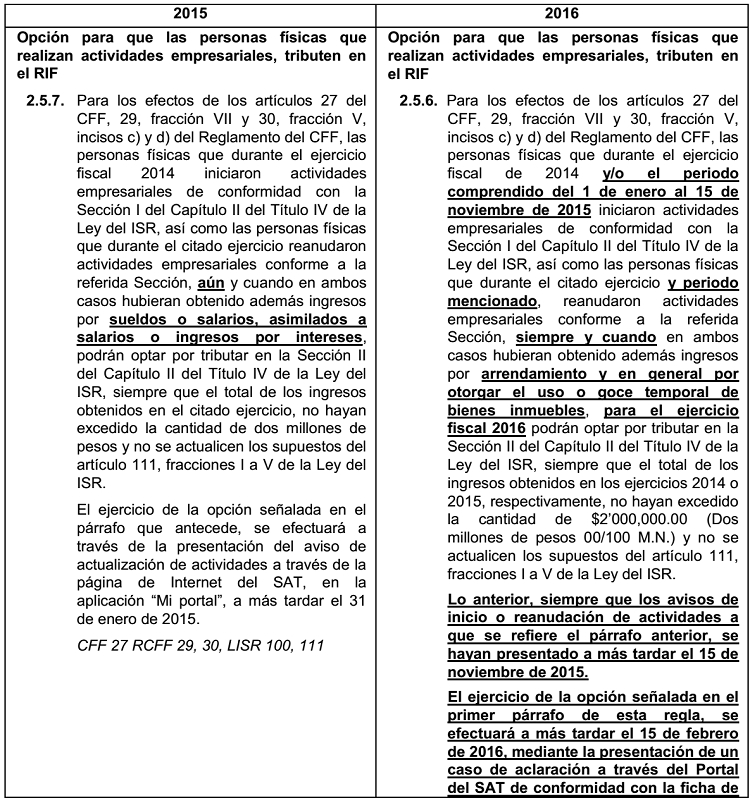

La Resolución Miscelánea Fiscal para 2016 contiene algunos cambios que es importante tenerlos presentes. Veamos la regla actual 2.5.6. que en la RMF 2015 era la 2.5.7.

Para 2016 es condición que además de la actividad empresarial se tenga también ingresos por arrendamiento, situación incomprensible; siendo que para 2015 no existía ninguna condicionante de ese tipo y solo se mencionaba que aun cuando se tuvieran ingresos por sueldos y salarios, lo curioso es la condicionante. Así pues, ¿qué pensará la autoridad para dictar este tipo de medidas?

Esto significa un cambio incongruente y que provocará más incertidumbre respecto a los futuros RIF que se vayan a querer integrar a la formalidad.

Continuaremos con este tipo de pequeños análisis y comentarios.

Saludos y espero opiniones.

C.P.C. y M.I. José Luis Leal Martínez

jleal@grupocoin.com

www.grupocoin.com

Mi estimado colega, en mi opinión, no están reglando para quienes se de de alta en 2016, si no para quien estaba de 2014 a nov 2015;

Es claro que quien vaya a realizar una act empre a partir de 2016 y cumpla con los requisitos del RIF, naturalmente que podrá estar alli, inclusive si tuviera ademas ingresos (reforma 2016) por arrendamiento, salarios e intereses; todo esto de acuerdo a la propia LEY ISR.

En mi opinión, lo que sucede es que está regulando a los que desde 2014 ya venían en una act empresarial (sección I) y que tenían al mismo tiempo arrendamiento, ya que anteriormente el sistema no los dejaba cambiarse al RIF, naturalmente porque el régimen RIF no permitía esta combinación. Cosa que para 2016, como ya lo comenté, es permitido, inclusive entre otras combinaciones. (salarios, interes y ciertos accionistas y socios)…

En una consulta al SAT, comentaron que para cambiar de la act empresarial sección I a seccion II (RIF) hay que mandar ademas de la «aclaración» que comenta la regla en cuestion, el aviso de actualización al RFC.

Es mi punto de vista.

Saludos y gracias por compartir informacion en estos espacios.

JLM

LES AGRADEZCO SUS COMENTARIOS Y PUNTO DE VISTA,EN VIRTUD DE QUE CON ESTAS OBSERVACIONES QUEDAN ACLARADAS

MIS DUDAS A ESE RESPECTO.AHORA BIEN AQUELLOS CONTRIBUYENTES QUE DESDE 2014 TRIBUTABAN COMO ARRENDADORES SOLAMENTE PODRAN TAMBIEN ELLOS TENER LA

OPCION DE PASARSE A TRIBUTAR COMO R.I.F.

FAVOR DE HACERME LLEGAR SU RESPUESTA A MI CORREO

GRACIAS.