Los Sellos Digitales del SAT. Causales de cancelación y restricción temporal (y cómo combatirlos.)

Causales de cancelación y restricción temporal de Sellos Digitales

C.P.C. Ofelia Montes Lizárraga

• Presidente de la Comisión Fiscal del ICCPS, A.C.

La medida para cancelar los certificados de sellos digitales (en adelante “CSD”) ha experimentado cambios importantes. Hasta hace un par de años, los contribuyentes que se veían afectados recibían el aviso de cancelación, cuando este ya estaba cancelado, lo que provocó que los contribuyentes ejercieran presión a través de la PRODECON, por lo que el SAT comenzó a enviar oficios de invitación antes de proceder a la cancelación.

Otros de los problemas que enfrentaban los contribuyentes, es que la Autoridad realizaba la cancelación por causas que no estaban incluidos en el Código Fiscal de la Federación (CFF). Es por ello, que la Autoridad adiciona como parte de los cambios en 2020, las disposiciones que ya contemplan las causas por los que el CSD podría restringirse antes de ser cancelado y adicionalmente en la miscelánea fiscal se estableció la creación de la garantía de audiencia, que sin duda representó un gran avance en este tema.

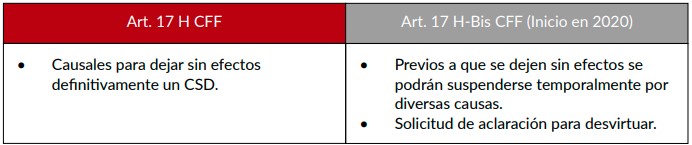

Es importante precisar que las disposiciones que contemplan la cancelación definitiva y la restricción temporal de los CSD están contenidas en los artículos 17-H y 17-H Bis del CFF, conforme lo siguiente:

Como podemos apreciar en la primer disposición se contemplan aquellas causales que dejan sin efectos definitivamente el CSD, el cual ya no podrá usarse, y los contribuyentes afectados por esta situación, deberán tramitar un nuevo certificado; por otro lado, la restricción temporal de los CSD, contempla aquellas situaciones que podrán restringir su uso, pero solo de manera temporal, estableciéndose un procedimiento para su reactivación, en el cual la Autoridad, puede permitir el uso en tanto resuelve sí las pruebas aportadas por el contribuyente son válidas y suficientes, hasta reactivarlo de manera permanente una vez agotado el plazo establecido en dicha disposición, siempre que las situaciones hayan sido debidamente aclaradas o haya sido subsanado la irregularidad.

En este material, nos permitiremos de manera muy gráfica y resumida, exponer las causales contenidas en las disposiciones mencionadas en el párrafo anterior, con la finalidad de conocer aquellas situaciones que pudieran ser un riesgo, poder prevenirlas y además conocer el procedimiento para reactivar el CSD, por lo que continuación mostramos la siguiente información:

El CSD, quedará sin efectos definitivamente cuando:

- Lo solicite el firmante.

- Lo ordene una resolución judicial o administrativa.

- Fallezca la persona física titular del certificado.

- Se disuelvan, liquiden o extingan las sociedades.

- La sociedad escindente o la sociedad fusionada desaparezca con motivo de la escisión.

- Transcurra el plazo de vigencia del certificado.

- Se pierda o inutilice por daños.

- Se compruebe que al momento de su expedición, el certificado no cumplió los requisitos legales.

- Cuando se ponga en riesgo la confidencialidad de los datos de creación de firma electrónica avanzada del SAT.

Los contribuyentes a quienes se les haya dejado sin efectos el certificado de sello digital podrán llevar a cabo el procedimiento que, mediante reglas de carácter general, determine el SAT para subsanar las irregularidades detectadas, en el cual podrán aportar las pruebas que a su derecho convenga, a fin de obtener un nuevo certificado.

La autoridad fiscal deberá emitir la resolución sobre dicho procedimiento a través del Buzón Tributario, en un plazo máximo de diez días, contado a partir del día siguiente a aquel en que se reciba la solicitud correspondiente.

En la regla miscelánea 2.2.21 contiene la “Aclaración para la obtención de un nuevo CSD tratándose de contribuyentes a los que la autoridad hubiera emitido una resolución para dejar sin efectos su CSD”, esto deberá presentarse mediante la ficha de trámite 47/CFF. Este procedimiento no aplica, si no subsanó lo establecido en el Art. 17-H Bis del CFF.

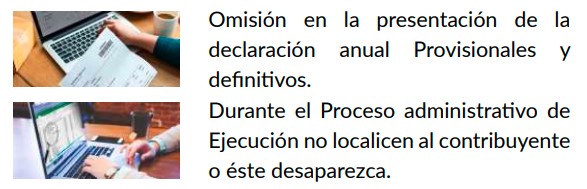

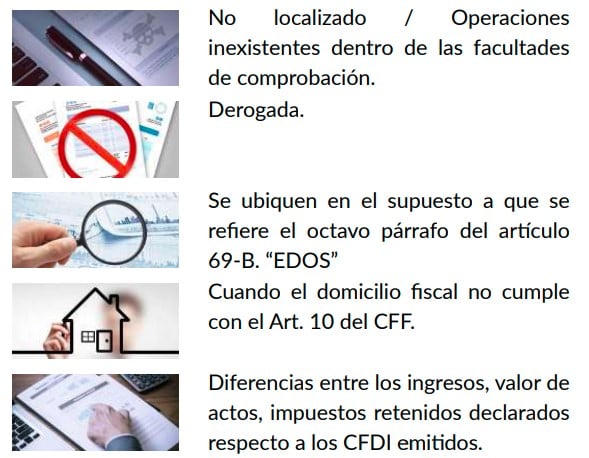

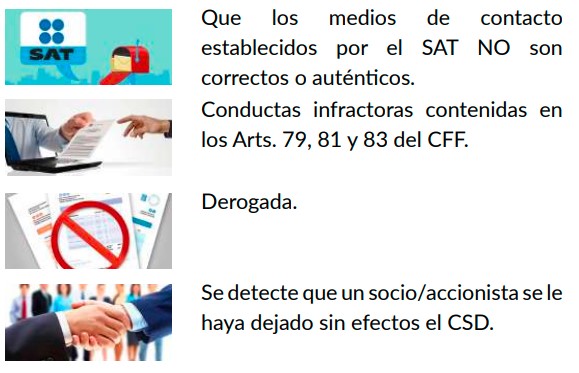

Ahora bien, la Autoridad podrá restringir temporalmente el uso del CSD, cuando:

Como podemos apreciar, existen muchas situaciones en las que un contribuyente pueda estar en el supuesto para que les restrinjan el CSD, y aunque dichas situaciones están contempladas en XI fracciones, de las cuales, dos están derogadas, la realidad es que muchas de esas disposiciones te vinculan a otras circunstancias que hacen que se multipliquen las causas, por ejemplo la fracción IX, que contempla muchísimos supuestos, como no presentar avisos al RFC, no presentar cambio de domicilio, declaraciones con información errónea, entre muchas otras, por lo que vale la pena que se conozcan y se analice cada fracción para evitar estar en dichos supuestos.

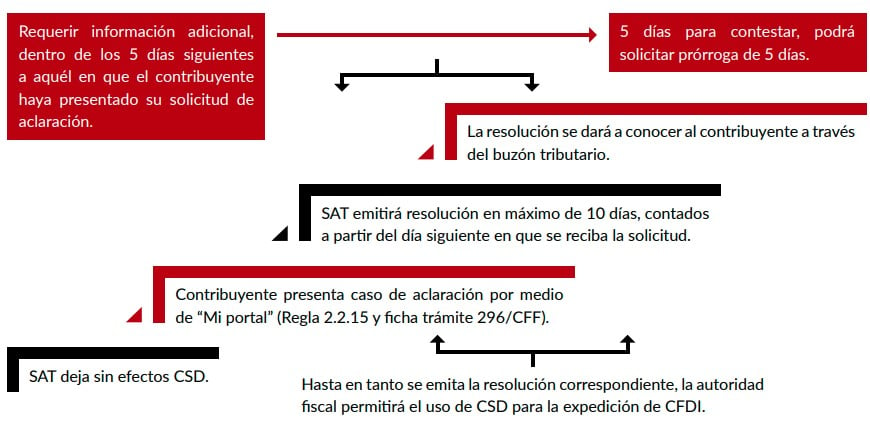

En caso de que a los contribuyentes se les restrinja el uso del CSD, podrán reactivarlo, a través del siguiente procedimiento:

Conclusión

Dada la vital importancia del Certificado de Sello Digital (CSD) en la operación y generación de ingresos en las empresas, es crucial tomar precauciones para prevenir su cancelación o restricción. Por esta razón, se recomienda conocer y analizar cada una de las causas que podrían motivar estas acciones por parte de la Autoridad, con el fin de implementar mecanismos que minimicen los factores que las originan.

Ejemplos prácticos incluyen el uso de un software contable eficiente, mantener actualizados los avisos en el Registro Federal de Contribuyentes, asegurar la actualización de los contactos en el buzón tributario y revisarlo diariamente, ser selectivos con los proveedores de servicios y bienes, y realizar conciliaciones periódicas de los CFDI. Aunque estas tareas puedan aumentar la carga administrativa, son indispensables y contribuirán significativamente a evitar la cancelación y/o restricción del CSD.