Listado de la etiqueta: acumulacion de ingresos

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2021/07/calculadora_pluma.jpg

402

790

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2024-02-26 10:30:322024-02-26 10:30:32Anticipos a clientes. Conoce su correcto tratamiento fiscal.

https://elconta.mx/wp-content/uploads/2021/07/calculadora_pluma.jpg

402

790

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2024-02-26 10:30:322024-02-26 10:30:32Anticipos a clientes. Conoce su correcto tratamiento fiscal. https://elconta.mx/wp-content/uploads/2020/12/sociedades_civiles.jpg

287

450

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2020-12-07 15:52:312020-12-07 15:52:31Sociedades Civiles ¿Qué deducciones pueden utilizar?

https://elconta.mx/wp-content/uploads/2020/12/sociedades_civiles.jpg

287

450

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2020-12-07 15:52:312020-12-07 15:52:31Sociedades Civiles ¿Qué deducciones pueden utilizar? https://elconta.mx/wp-content/uploads/2018/05/error_computadora.jpg

335

690

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-08-18 10:51:592020-08-18 12:42:50Falla en página del SAT. No aparecen todos los XML para la Declaración de Pagos Provisionales Personas Morales Flujo de Efectivo.

https://elconta.mx/wp-content/uploads/2018/05/error_computadora.jpg

335

690

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2020-08-18 10:51:592020-08-18 12:42:50Falla en página del SAT. No aparecen todos los XML para la Declaración de Pagos Provisionales Personas Morales Flujo de Efectivo. https://elconta.mx/wp-content/uploads/2019/02/2019-02_ingresos_exentos_no_objeto-1-1.jpg

238

396

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Revista Digital Beneficios Fiscales2019-02-05 09:57:302019-02-11 21:42:16Ingresos Exentos VS Ingresos No Objeto. Sus diferencias.

https://elconta.mx/wp-content/uploads/2019/02/2019-02_ingresos_exentos_no_objeto-1-1.jpg

238

396

Revista Digital Beneficios Fiscales

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Revista Digital Beneficios Fiscales2019-02-05 09:57:302019-02-11 21:42:16Ingresos Exentos VS Ingresos No Objeto. Sus diferencias. https://elconta.mx/wp-content/uploads/2017/08/flete.png

250

450

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-09-07 10:16:412017-09-07 10:16:41Acumulación en operaciones cobradas sin que se haya enviado el bien o prestado el servicio.

https://elconta.mx/wp-content/uploads/2017/08/flete.png

250

450

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-09-07 10:16:412017-09-07 10:16:41Acumulación en operaciones cobradas sin que se haya enviado el bien o prestado el servicio. https://elconta.mx/wp-content/uploads/2016/03/yes_happy_like_dios.jpg

401

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-02-03 14:45:152017-02-08 11:25:55Mi Contabilidad. Aplicación SAT para pagos provisionales de PM que opten por acumulación de ingresos.

https://elconta.mx/wp-content/uploads/2016/03/yes_happy_like_dios.jpg

401

640

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-02-03 14:45:152017-02-08 11:25:55Mi Contabilidad. Aplicación SAT para pagos provisionales de PM que opten por acumulación de ingresos. https://elconta.mx/wp-content/uploads/2017/01/calculadora.jpg

480

511

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2017-01-13 09:23:302017-01-13 09:23:30Sociedades Civiles. ¿Cuándo acumulan ingresos para ISR? Análisis Fiscal y Legal.

https://elconta.mx/wp-content/uploads/2017/01/calculadora.jpg

480

511

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2017-01-13 09:23:302017-01-13 09:23:30Sociedades Civiles. ¿Cuándo acumulan ingresos para ISR? Análisis Fiscal y Legal. https://elconta.mx/wp-content/uploads/2016/12/es-flujo-de-efectivo.jpg

400

670

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

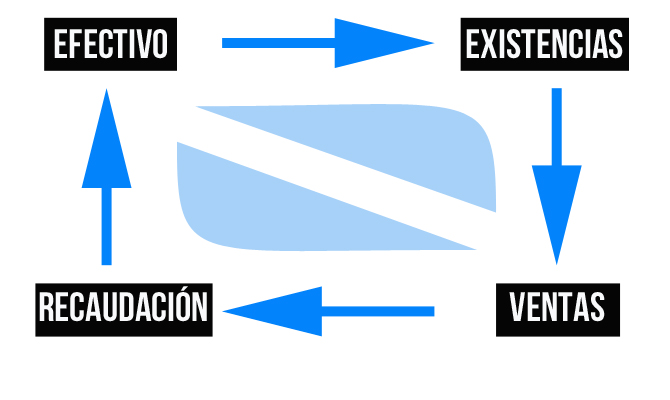

Colaboraciones2016-12-14 12:55:462017-01-30 09:10:25A partir de 2017. Estímulo para personas morales con ingresos hasta 5 millones de pesos.

https://elconta.mx/wp-content/uploads/2016/12/es-flujo-de-efectivo.jpg

400

670

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-12-14 12:55:462017-01-30 09:10:25A partir de 2017. Estímulo para personas morales con ingresos hasta 5 millones de pesos. https://elconta.mx/wp-content/uploads/2016/09/errores-cae.jpg

332

770

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-09-26 09:32:382016-09-26 10:06:51Jurisprudencia: Al determinar créditos fiscales es innecesario que el SAT circunstancie los ingresos base para realizarla.

https://elconta.mx/wp-content/uploads/2016/09/errores-cae.jpg

332

770

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-09-26 09:32:382016-09-26 10:06:51Jurisprudencia: Al determinar créditos fiscales es innecesario que el SAT circunstancie los ingresos base para realizarla. https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-09-09 14:35:452016-09-12 09:07:02Cambios 2017. Personas Morales opción para acumular ingresos hasta que sean efectivamente pagados.

https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-09-09 14:35:452016-09-12 09:07:02Cambios 2017. Personas Morales opción para acumular ingresos hasta que sean efectivamente pagados. https://elconta.mx/wp-content/uploads/2011/07/subsidies.jpg

263

214

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-04-14 09:22:412015-04-14 09:22:41Tratamiento para ISR de los subsidios o apoyos recibidos por entidades gubernamentales y/o privadas.

https://elconta.mx/wp-content/uploads/2011/07/subsidies.jpg

263

214

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2015-04-14 09:22:412015-04-14 09:22:41Tratamiento para ISR de los subsidios o apoyos recibidos por entidades gubernamentales y/o privadas. https://elconta.mx/wp-content/uploads/2015/03/sumatoria_contabilidad_electronica.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-02 09:15:222015-03-02 09:31:18Contabilidad Electrónica: En personas físicas ¿Qué ingresos «no juegan» para los 4 Millones?

https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-22 08:01:182015-01-22 08:01:18Atención constructoras !! Regresa la acumulación/deducción de ventas a plazos para 2015 – Hoy en el DOF

https://elconta.mx/wp-content/uploads/2015/03/sumatoria_contabilidad_electronica.png

256

256

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-03-02 09:15:222015-03-02 09:31:18Contabilidad Electrónica: En personas físicas ¿Qué ingresos «no juegan» para los 4 Millones?

https://elconta.mx/wp-content/uploads/2014/08/yes_feliz_alegria_festejo.jpg

406

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-01-22 08:01:182015-01-22 08:01:18Atención constructoras !! Regresa la acumulación/deducción de ventas a plazos para 2015 – Hoy en el DOF https://elconta.mx/wp-content/uploads/2009/08/dinero.jpg

238

302

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2013-06-28 18:00:352013-06-27 23:10:26¿Esos depósitos en tu cuenta bancaria no son ingresos acumulables? Probarlo es tu obligación.

https://elconta.mx/wp-content/uploads/2009/08/dinero.jpg

238

302

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2013-06-28 18:00:352013-06-27 23:10:26¿Esos depósitos en tu cuenta bancaria no son ingresos acumulables? Probarlo es tu obligación. https://elconta.mx/wp-content/uploads/2012/03/dinero_escondido.jpg

224

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2013-04-07 21:29:052013-04-07 21:41:11Tus «otros ingresos» que no debes olvidar declarar…

https://elconta.mx/wp-content/uploads/2012/03/dinero_escondido.jpg

224

240

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2013-04-07 21:29:052013-04-07 21:41:11Tus «otros ingresos» que no debes olvidar declarar…