Listado de la etiqueta: art 28 cff Contabilidad Electronica

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2025/06/contabilidad_electronica_multa_exhorto_2.jpg

655

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-06-02 19:41:092025-06-10 08:16:54Contabilidad Electrónica SAT 2025: La lupa se intensifica… ahora acompañada de exhortos y multas en algunos casos…

https://elconta.mx/wp-content/uploads/2025/06/contabilidad_electronica_multa_exhorto_2.jpg

655

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-06-02 19:41:092025-06-10 08:16:54Contabilidad Electrónica SAT 2025: La lupa se intensifica… ahora acompañada de exhortos y multas en algunos casos… https://elconta.mx/wp-content/uploads/2024/09/contabilidad_electronica.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-09-10 11:45:132024-10-15 09:03:59Contabilidad Electrónica, lo mínimo que como contador debes saber: Los obligados, sus elementos integrantes, su correcto cumplimiento y las sanciones.

https://elconta.mx/wp-content/uploads/2024/09/contabilidad_electronica.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-09-10 11:45:132024-10-15 09:03:59Contabilidad Electrónica, lo mínimo que como contador debes saber: Los obligados, sus elementos integrantes, su correcto cumplimiento y las sanciones. https://elconta.mx/wp-content/uploads/2024/04/fiscaliza_IA.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-04-25 10:15:192024-04-28 11:30:31Estrés fiscal y la automatización. Crónicas de un fiscalista.

https://elconta.mx/wp-content/uploads/2024/04/fiscaliza_IA.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-04-25 10:15:192024-04-28 11:30:31Estrés fiscal y la automatización. Crónicas de un fiscalista. https://elconta.mx/wp-content/uploads/2023/10/MULTA_CONTABILIDAD_ELECTRONICA_miedo_tramites.jpg

720

1280

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-13 09:30:082023-10-13 08:58:11Llegaron las multas del SAT por no enviar la contabilidad electrónica.

https://elconta.mx/wp-content/uploads/2023/10/MULTA_CONTABILIDAD_ELECTRONICA_miedo_tramites.jpg

720

1280

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-13 09:30:082023-10-13 08:58:11Llegaron las multas del SAT por no enviar la contabilidad electrónica. https://elconta.mx/wp-content/uploads/2020/08/contabilidad_electronica_2020.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2020-08-24 13:14:512020-08-24 13:13:00Contabilidad Electrónica 2020. ¿Contribuyentes obligados?

https://elconta.mx/wp-content/uploads/2020/08/contabilidad_electronica_2020.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2020-08-24 13:14:512020-08-24 13:13:00Contabilidad Electrónica 2020. ¿Contribuyentes obligados? https://elconta.mx/wp-content/uploads/2016/10/contabilidadelectronica.png

279

810

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

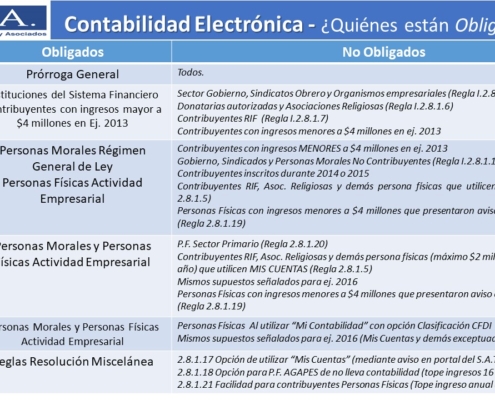

CPC Francisco Gamez Ponce2018-11-01 09:14:242018-11-01 09:14:24Contabilidad Electrónica 2014-2018. ¿Quiénes están obligados?

https://elconta.mx/wp-content/uploads/2016/10/contabilidadelectronica.png

279

810

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2018-11-01 09:14:242018-11-01 09:14:24Contabilidad Electrónica 2014-2018. ¿Quiénes están obligados? https://elconta.mx/wp-content/uploads/2016/11/mazo-2.jpg

415

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-04-16 11:08:412018-04-16 11:08:41Contabilidad Electrónica y sus documentos técnicos en inglés. Nuevas tesis aisladas.

https://elconta.mx/wp-content/uploads/2016/11/mazo-2.jpg

415

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-04-16 11:08:412018-04-16 11:08:41Contabilidad Electrónica y sus documentos técnicos en inglés. Nuevas tesis aisladas. https://elconta.mx/wp-content/uploads/2017/10/emmanuel_guerrero.jpg

389

360

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-10-24 01:42:422017-11-23 16:16:2123 Nov. Contabilidad Electrónica 1.3 + CFDI 3.3 – Curso en linea-

https://elconta.mx/wp-content/uploads/2017/10/emmanuel_guerrero.jpg

389

360

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-10-24 01:42:422017-11-23 16:16:2123 Nov. Contabilidad Electrónica 1.3 + CFDI 3.3 – Curso en linea- https://elconta.mx/wp-content/uploads/2016/12/cierre-fiscal-1080x6751.jpg

675

1080

L.C. Emmanuel Guerrero Romero

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C. Emmanuel Guerrero Romero2017-09-25 09:43:502017-09-25 09:43:50Atención con la revisión de tu Contabilidad Electrónica.

https://elconta.mx/wp-content/uploads/2016/12/cierre-fiscal-1080x6751.jpg

675

1080

L.C. Emmanuel Guerrero Romero

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C. Emmanuel Guerrero Romero2017-09-25 09:43:502017-09-25 09:43:50Atención con la revisión de tu Contabilidad Electrónica. https://elconta.mx/wp-content/uploads/2017/04/cabanillas.png

210

221

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2017-04-06 10:14:022017-04-06 10:14:02CONTPAQi Contabilidad. Envío de la Balanza de Cierre.

https://elconta.mx/wp-content/uploads/2017/04/cabanillas.png

210

221

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2017-04-06 10:14:022017-04-06 10:14:02CONTPAQi Contabilidad. Envío de la Balanza de Cierre. https://elconta.mx/wp-content/uploads/2017/03/TANIA-GONZALEZ.png

429

470

L.D. Tania Joanne González Covarrubias

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.D. Tania Joanne González Covarrubias2017-03-10 07:05:242017-03-09 17:22:45Contabilidad Electrónica. ¿La envío a más tardar el 30 de abril de 2017 de acuerdo a lo que señala el SAT?

https://elconta.mx/wp-content/uploads/2017/03/TANIA-GONZALEZ.png

429

470

L.D. Tania Joanne González Covarrubias

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.D. Tania Joanne González Covarrubias2017-03-10 07:05:242017-03-09 17:22:45Contabilidad Electrónica. ¿La envío a más tardar el 30 de abril de 2017 de acuerdo a lo que señala el SAT? https://elconta.mx/wp-content/uploads/2017/01/miedo_bebe.jpg

339

400

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2017-01-25 14:34:252017-01-26 08:31:46¡Contabilidad Electrónica!. El SAT da un último plazo para enviarla. Después de eso, no podrá evitar ser multado.

https://elconta.mx/wp-content/uploads/2017/01/miedo_bebe.jpg

339

400

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2017-01-25 14:34:252017-01-26 08:31:46¡Contabilidad Electrónica!. El SAT da un último plazo para enviarla. Después de eso, no podrá evitar ser multado. https://elconta.mx/wp-content/uploads/2014/08/xml_verde.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-12-01 08:52:082016-12-01 08:52:08Régimen de actividad profesional en Mis Cuentas. ¿Debo enviar mi contabilidad electrónica mensualmente ?

https://elconta.mx/wp-content/uploads/2014/08/xml_verde.png

512

512

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-12-01 08:52:082016-12-01 08:52:08Régimen de actividad profesional en Mis Cuentas. ¿Debo enviar mi contabilidad electrónica mensualmente ? https://elconta.mx/wp-content/uploads/2016/11/Miedo-1.jpg

360

640

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-11-22 08:54:462020-01-03 09:33:18Amparos negados por buzón tributario y contabilidad electrónica. Inician las notificaciones…

https://elconta.mx/wp-content/uploads/2016/11/Miedo-1.jpg

360

640

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-11-22 08:54:462020-01-03 09:33:18Amparos negados por buzón tributario y contabilidad electrónica. Inician las notificaciones… https://elconta.mx/wp-content/uploads/2016/10/papeles_libros_muchos_carpetas.jpg

399

650

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-10-31 08:00:072016-10-31 09:11:10La Contabilidad Electrónica no comprende todos los conceptos que integran la contabilidad del contribuyente. Jurisp.

https://elconta.mx/wp-content/uploads/2016/10/papeles_libros_muchos_carpetas.jpg

399

650

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-10-31 08:00:072016-10-31 09:11:10La Contabilidad Electrónica no comprende todos los conceptos que integran la contabilidad del contribuyente. Jurisp.