Listado de la etiqueta: Letras sueltas

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-27 09:03:512016-01-27 09:03:51Declaración Anual de Personas Físicas ¿Estoy obligado a presentarla? Entérate aquí.

https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-27 09:03:512016-01-27 09:03:51Declaración Anual de Personas Físicas ¿Estoy obligado a presentarla? Entérate aquí. https://elconta.mx/wp-content/uploads/2015/01/saltar_cambio_equipo.jpg

300

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-01-25 11:27:212016-01-25 11:27:21En México el 45% de los contadores cambiarían de trabajo en el corto plazo. ¿Pero, qué buscan?

https://elconta.mx/wp-content/uploads/2015/01/saltar_cambio_equipo.jpg

300

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-01-25 11:27:212016-01-25 11:27:21En México el 45% de los contadores cambiarían de trabajo en el corto plazo. ¿Pero, qué buscan? https://elconta.mx/wp-content/uploads/2011/05/confidencial.jpg

267

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-01-20 12:11:342016-01-20 12:11:34Tras robo de identidad, perjuicio multimillonario a una joven mexicana.

https://elconta.mx/wp-content/uploads/2011/05/confidencial.jpg

267

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-01-20 12:11:342016-01-20 12:11:34Tras robo de identidad, perjuicio multimillonario a una joven mexicana. https://elconta.mx/wp-content/uploads/2015/12/pagado-0.jpg

276

495

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-19 17:10:172016-01-19 17:10:17El momento en que el impuesto se estima «efectivamente pagado» depende del tipo de contribuyente.

https://elconta.mx/wp-content/uploads/2015/12/pagado-0.jpg

276

495

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-19 17:10:172016-01-19 17:10:17El momento en que el impuesto se estima «efectivamente pagado» depende del tipo de contribuyente. https://elconta.mx/wp-content/uploads/2016/01/mujer-pensando-creativamente.jpg

292

410

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2016-01-18 10:29:432016-01-18 10:29:43Breve introducción a las estrategias fiscales. – Pagar lo justo ni más ni menos –

https://elconta.mx/wp-content/uploads/2016/01/mujer-pensando-creativamente.jpg

292

410

Pablo Ricardo Pérez Toral

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Pablo Ricardo Pérez Toral2016-01-18 10:29:432016-01-18 10:29:43Breve introducción a las estrategias fiscales. – Pagar lo justo ni más ni menos – https://elconta.mx/wp-content/uploads/2012/07/asi_no.jpg

203

240

Branislaw Petrov

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Branislaw Petrov2016-01-18 09:37:422016-01-18 09:44:56No es suficiente (ni exigible) ser arrendador para tributar en el RIF. – Regla 2.5.6 de la RMF 2016

https://elconta.mx/wp-content/uploads/2012/07/asi_no.jpg

203

240

Branislaw Petrov

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Branislaw Petrov2016-01-18 09:37:422016-01-18 09:44:56No es suficiente (ni exigible) ser arrendador para tributar en el RIF. – Regla 2.5.6 de la RMF 2016 https://elconta.mx/wp-content/uploads/2016/01/DSC_0583-e1452877518614.jpg

363

541

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-15 11:23:252016-01-15 11:23:25Gracias por asistir a nuestro Curso de Reformas Fiscales 2016 con Maestro @Chamlaty

https://elconta.mx/wp-content/uploads/2016/01/DSC_0583-e1452877518614.jpg

363

541

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-15 11:23:252016-01-15 11:23:25Gracias por asistir a nuestro Curso de Reformas Fiscales 2016 con Maestro @Chamlaty https://elconta.mx/wp-content/uploads/2016/01/jose_luis_leal_coin.jpg

240

220

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2016-01-15 10:19:272016-01-15 10:19:27RIF + Arrendamiento: La condición que lo limita…

https://elconta.mx/wp-content/uploads/2016/01/jose_luis_leal_coin.jpg

240

220

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

C.P.C. y M.I. José Luis Leal Martínez2016-01-15 10:19:272016-01-15 10:19:27RIF + Arrendamiento: La condición que lo limita… https://elconta.mx/wp-content/uploads/2016/01/ifa-png.png

390

640

LCP Arturo Olvera Márquez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCP Arturo Olvera Márquez2016-01-15 09:23:112016-01-15 09:23:11RIF: La proporción de IVA Acreditable.

https://elconta.mx/wp-content/uploads/2016/01/ifa-png.png

390

640

LCP Arturo Olvera Márquez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCP Arturo Olvera Márquez2016-01-15 09:23:112016-01-15 09:23:11RIF: La proporción de IVA Acreditable. https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-01-12 10:13:382016-01-12 10:13:38SAT: A partir de ahora, devoluciones de IVA e ISR en 5 días, para contribuyentes cumplidos.

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-01-12 10:13:382016-01-12 10:13:38SAT: A partir de ahora, devoluciones de IVA e ISR en 5 días, para contribuyentes cumplidos. https://elconta.mx/wp-content/uploads/2015/11/nueva-e-firma-portable-sat.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-11 08:43:182016-01-11 08:43:18Tramitar la nueva e.firma portable del SAT

https://elconta.mx/wp-content/uploads/2015/11/nueva-e-firma-portable-sat.jpg

300

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-11 08:43:182016-01-11 08:43:18Tramitar la nueva e.firma portable del SAT https://elconta.mx/wp-content/uploads/2016/01/fiel_infonavit.jpg

92

336

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gabriel Aranda Zamacona2016-01-07 09:25:062016-01-07 09:25:06Reformas 2016 INFONAVIT. Uso de la FIEL del SAT en medios electrónicos.

https://elconta.mx/wp-content/uploads/2016/01/fiel_infonavit.jpg

92

336

Gabriel Aranda Zamacona

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

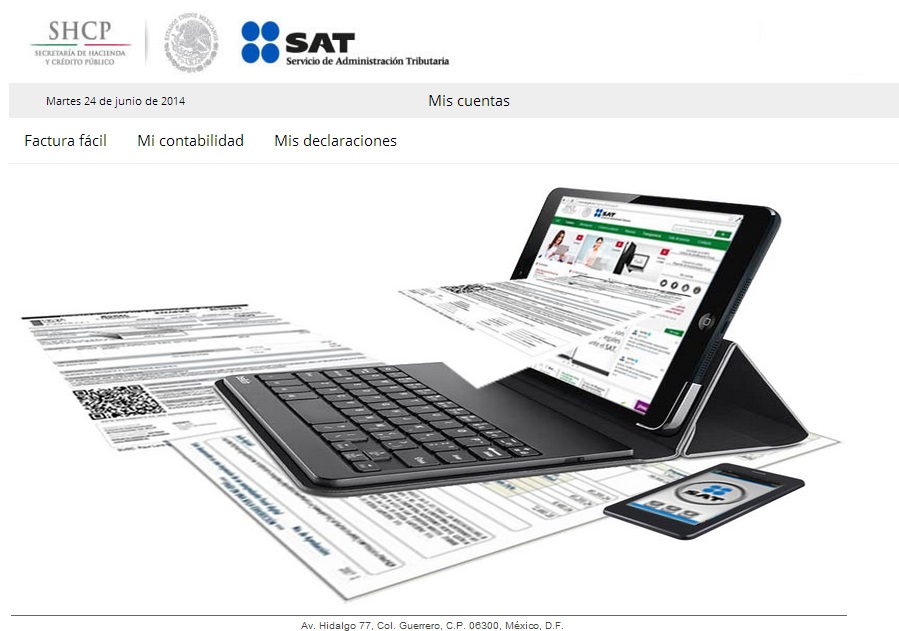

Gabriel Aranda Zamacona2016-01-07 09:25:062016-01-07 09:25:06Reformas 2016 INFONAVIT. Uso de la FIEL del SAT en medios electrónicos. https://elconta.mx/wp-content/uploads/2014/06/acceso_mis_cuentas_sat.jpg

631

899

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-01-06 13:15:512016-01-07 11:48:44En 2016: RIF de $300,000 con reducción del 100% para IVA e IEPS y sobre el ISR…

https://elconta.mx/wp-content/uploads/2014/06/acceso_mis_cuentas_sat.jpg

631

899

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-01-06 13:15:512016-01-07 11:48:44En 2016: RIF de $300,000 con reducción del 100% para IVA e IEPS y sobre el ISR… https://elconta.mx/wp-content/uploads/2015/12/electronica_contabilidad_digital.jpg

200

200

Hjasnytyn Fidel

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Hjasnytyn Fidel2016-01-06 08:31:352016-01-05 22:54:28La «Descripción del Servicio» en los CFDI. Nueva Tesis lo precisa.

https://elconta.mx/wp-content/uploads/2015/12/electronica_contabilidad_digital.jpg

200

200

Hjasnytyn Fidel

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Hjasnytyn Fidel2016-01-06 08:31:352016-01-05 22:54:28La «Descripción del Servicio» en los CFDI. Nueva Tesis lo precisa. https://elconta.mx/wp-content/uploads/2012/05/dudas.jpg

244

324

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-01-05 08:39:062016-01-05 08:39:06Factura de pago en parcialidades. ¿Cómo se hace? Aquí te decimos.

https://elconta.mx/wp-content/uploads/2012/05/dudas.jpg

244

324

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2016-01-05 08:39:062016-01-05 08:39:06Factura de pago en parcialidades. ¿Cómo se hace? Aquí te decimos.