La Fiscalización. Los métodos y sus asombrosos resultados.😶 Conoce cómo lo logran.

Transformación de la Fiscalización y sus Resultados

Transformación de la Fiscalización y sus Resultados

L.C. Diego Barraza Valenzuela

• Socio Director BAAZ.

• Correo: diego.barraza@baazconsultores.com

La presente obra busca contribuir al desarrollo y fortalecimiento de los tópicos del Derecho fiscal.

Desde hace ya algunos años, la metodología de fiscalización y recaudación por parte de las autoridades fiscales ha tenido una transformación radical.

Y es que, pasaron de llevar a cabo procesos tediosos – prolongados, con excesiva carga administrativa, costosos, elevados números de personal y sin resultados favorables tratándose de recaudación – a una fiscalización y recaudación mucho más precisa y fina.

“La recaudación tributaria es la fuente principal del financiamiento del Gobierno Federal. Para ello, se debe trabajar con el objeto de lograr una recaudación eficiente; de erradicar las prácticas a través de las cuales algunos contribuyentes evitan o disminuyen su pago de impuestos”

“La Ley de Ingresos de la Federación del ejercicio (LIF) 2023 contempla que los ingresos provenientes del concepto de Impuestos representan el 55.7% del total del ingreso estimado de la Federación”.

Sería absurdo pensar que de la noche a la mañana las autoridades fiscales han venido logrando esta transformación. Creemos que existen tres elementos fundamentales que se han trabajado fuertemente:

a) tecnología,

b) estadística y

c) modificaciones a las disposiciones legales y fiscales.

Cabe recordar que, la introducción de los comprobantes fiscales digitales por internet (CFDI´s) en el día a día de las operaciones de los contribuyentes es lo que ha facilitado que la fiscalización y recaudación fiscal se haya transformado.

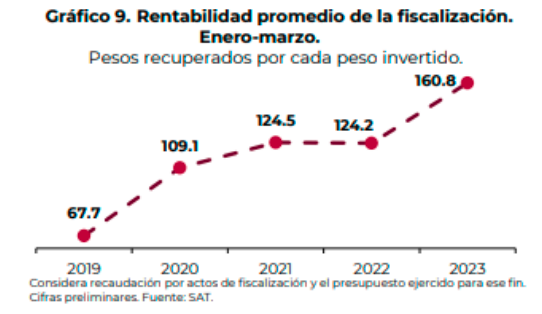

¿Y verdaderamente es muy rentable para la Autoridad este tipo de acciones?

Para que nos demos una idea, en el 2019 las autoridades por cada peso invertido en actos de fiscalización recuperaban 67.7 pesos y ahora en el 2023, por cada peso invertido recuperan 160.8 pesos. ¿Qué empresa en México tiene estos niveles de rentabilidad?

Pero, ¿Cómo lo logran?

Las autoridades fiscales cuentan con tres programas relevantes como parte de sus estrategias de recaudación:

- Programa de Cumplimiento de Obligaciones (oficios – cartas invitación – correos).

- Programa de Vigilancia Profunda (Entrevistas virtuales).

- Cobranza coactiva.

A continuación, se muestra un extracto del impacto de dichos programas y su evolución a través de los últimos años con base en el Informe Tributario y de Gestión:

Derivado del cuadro anterior, se puede observar que únicamente con la implementación de los tres programas mencionados, durante los primeros tres meses del 2023 las autoridades fiscales han captado ingresos adicionales por un monto de 61 mil 331 millones de pesos.

Con la finalidad de entender tal cantidad de recursos, esta equivale aproximadamente a la suma del gasto programable anual 2023 del: Poder Legislativo, INE, CNDH e INEGI y Secretaría de Relaciones Exteriores, juntos.

En ese orden de ideas, es evidente que los programas continuarán, y no solo eso, seguramente mejorarán algunos aspectos para ser más precisos e incrementar la recaudación.

Hoy, ya utilizan los elementos de: PPD, PUE, complementos de pago, fechas de emisión de los ingresos y egresos, cruces con DIOT, entre otros. Pero aún faltan elementos que tienen a su disposición y que pueden explotar, como lo es la contabilidad electrónica. Incluso, ya comenzaron a llegar mensajes sobre el rubro de REPSE y las variaciones que pudieran existir con base en sus datos.

Muchos podrán cuestionar la metodología de fiscalización y recaudación a través de correos masivos y pensar que podrían ignorarse y esperar formalmente el inicio de las facultades de comprobación, sin embargo, ¿Alguien tiene duda de que funcionan sus estrategias?

“En el periodo enero-marzo de 2023, los ingresos tributarios alcanzaron 1 billón 153 mil 220 millones de pesos, es decir, 32 mil 302 millones de pesos más respecto al mismo periodo de 2022, lo que representa un cumplimiento del 96.5% respecto de la Ley de Ingresos de la Federación (LIF). En el mismo periodo, los ingresos provenientes del ISR, el IVA y el IEPS sumaron al 96% del total de los ingresos tributarios, 36 mil 456 millones de pesos más que en el mismo periodo de 2022”.

Tengan por seguro que, las acciones de fiscalización a través de cartas invitación, correos masivos con identificación de supuestas omisiones e inconsistencias, serán el pan de cada día en el buzón tributario de los contribuyentes, y llegaron para quedarse.

¿Y ahora qué hacemos?

Si bien es cierto que los oficios/ cartas invitación, correos masivos donde sin deberla ni temerla exhiben variaciones de distintos ejercicios (hemos llegado a visualizar desde 2017 a la fecha) y de diversas obligaciones (ISR Anual, pagos provisionales del ISR, IVA, retenciones de ISR e IVA), también es que hemos identificado que existen áreas de oportunidad en dichas inconsistencias y variaciones.

Y es que, hay algunos criterios que las autoridades fiscales han tomado y que existen elementos para desvirtuar las supuestas inconsistencias.

La recomendación siempre será analizar en detalle cada uno de los oficios/cartas/correo y preparar una respuesta con el soporte documental aplicable, y en su caso, regularizarse a la brevedad a fin de evitar procesos más costosos y sobre todo mayor inversión de tiempo de los equipos de trabajo.

Fuente: http://omawww.sat.gob.mx/gobmxtransparencia/Paginas/ documentos/itg/ITG_2023_1T.pdf