Transparencia Algorítmica del SAT: El derecho fundamental que no quieren que conozcas…

Transparencia Algorítmica del SAT:

El derecho fundamental que no

quieren que conozcas…

Alain Gómez Monterrosas

En la sala de juntas de cualquier empresa mediana en México, hay una convicción arraigada que se repite como axioma de generación en generación:

El que más sabe de esta empresa es nuestro contador.

Durante décadas, esa afirmación fue verdad. El contador conocía los márgenes reales, los flujos de caja, las deducciones estratégicas, las relaciones con proveedores y las decisiones que nunca quedaban en acta. Era el guardián del conocimiento financiero de la empresa. Los accionistas confiaban en él. El director general lo consultaba antes de firmar cualquier contrato relevante. Era, en el más literal de los sentidos, el oráculo fiscal de la organización.

Esa realidad terminó. Y no terminó gradualmente, con tiempo para adaptarse: terminó de golpe, en el momento en que el SAT construyó su infraestructura de fiscalización algorítmica. Hoy, el Servicio de Administración Tributaria sabe más de su empresa que su contador, que sus accionistas y, con frecuencia, que usted mismo. No lo sospecha: lo sabe. Lo sabe en tiempo real, con datos cruzados de múltiples fuentes y bases de datos, analizados por modelos de machine learning que no duermen, no se distraen y no olvidan ningún CFDI.

Publicidad pagada.

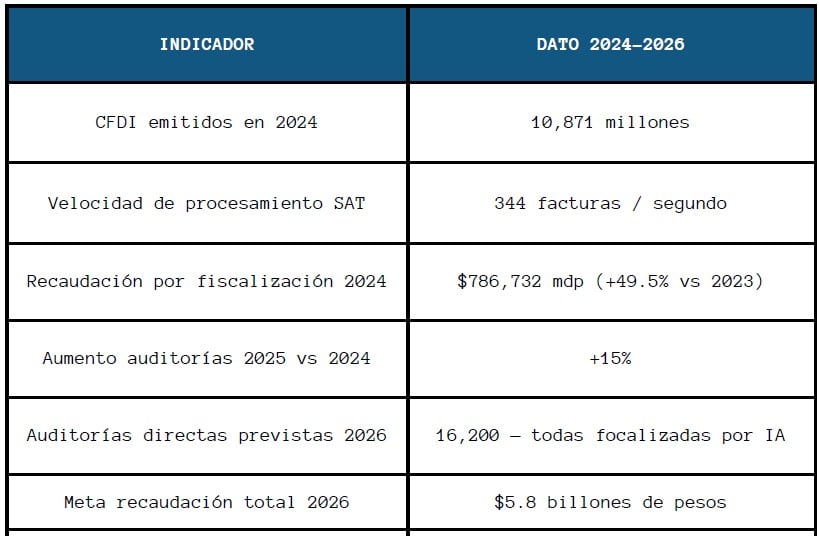

Al cierre de 2024, el SAT procesó más de 10,871 millones de facturas electrónicas — 344 facturas por segundo — y recaudó por actos de fiscalización 786,732 millones de pesos: un incremento del 49.5% respecto al año anterior. El Plan Maestro de Fiscalización 2026 fijó una meta histórica de 5.8 billones de pesos y programó 16,200 auditorías —ninguna aleatoria, todas dirigidas por algoritmos— que ya clasificaron a sus contribuyentes objetivo antes de que usted terminara de leer este párrafo.

Su contador registra lo que ocurrió. El algoritmo del SAT predice lo que ocurrirá, compara lo que usted declaró con lo que debería haber declarado según su sector, tamaño, proveedores, nómina, movimientos bancarios y decenas de variables más, y determina si merece ser auditado. Todo eso ocurre sin que nadie le llame, sin que nadie le avise. Y —aquí está el problema jurídico que este artículo viene a exponer— sin que usted, ni su asesor, tengan derecho real a saber cómo funciona la máquina que los evalúa.

Pero hay un tercer personaje en esta historia que no hemos mencionado todavía, y cuya omisión agrava el problema: el asesor fiscal que aún no cree en la inteligencia artificial.

I. La Radiografía Invisible — Cómo el SAT Construyó el Retrato de su Empresa

«No temas a los algoritmos; teme a quien los programa sin rendir cuentas.» — Lic. Alain Gómez Monterrosas

Para entender por qué la transparencia algorítmica es un derecho y no un lujo técnico, primero hay que entender cómo opera la máquina. El SAT no tiene un solo algoritmo; tiene un ecosistema de modelos que se alimentan entre sí y que, combinados, construyen una radiografía financiera de su empresa más detallada que cualquier auditoría tradicional.

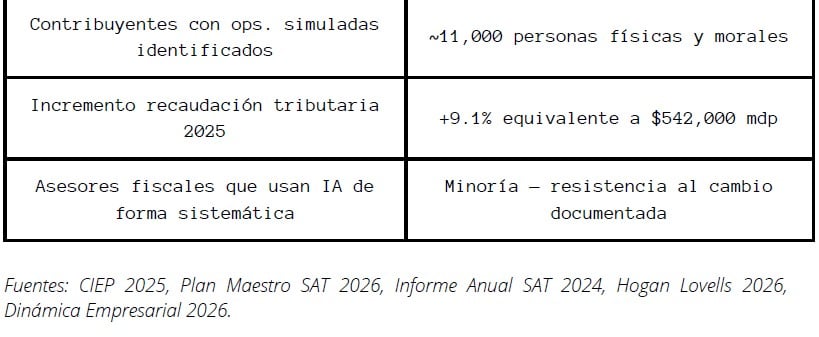

El primer componente es el grafo fiscal. Imagine una red de araña donde cada nodo es un contribuyente y cada hilo es una transacción. El SAT construye esa red con decenas de millones de nodos y analiza los vínculos a múltiples grados de separación. Si usted compró a alguien que vendió a alguien que está en la lista del artículo 69-B del Código Fiscal de la Federación —aunque jamás haya tenido contacto directo con ese contribuyente problemático— el algoritmo lo detecta y lo marca. La analítica de grafos puede identificar redes complejas de elusión que ningún auditor humano, trabajando con métodos tradicionales, podría descubrir en tiempos razonables.

El primer componente es el grafo fiscal. Imagine una red de araña donde cada nodo es un contribuyente y cada hilo es una transacción. El SAT construye esa red con decenas de millones de nodos y analiza los vínculos a múltiples grados de separación. Si usted compró a alguien que vendió a alguien que está en la lista del artículo 69-B del Código Fiscal de la Federación —aunque jamás haya tenido contacto directo con ese contribuyente problemático— el algoritmo lo detecta y lo marca. La analítica de grafos puede identificar redes complejas de elusión que ningún auditor humano, trabajando con métodos tradicionales, podría descubrir en tiempos razonables.

El segundo componente es el machine learning predictivo. Los modelos de regresión logística y aprendizaje automático del SAT asignan a cada contribuyente una probabilidad estadística de evasión. Si su tasa efectiva de ISR está por debajo del promedio sectorial, si sus pérdidas fiscales son recurrentes sin justificación económica visible, o si sus CFDI de nómina no coinciden con el SUA reportado al IMSS, ya tiene una bandera roja en el sistema. El Plan Maestro 2026 es explícito: ya no se audita al azar. Más del 70% de las auditorías actuales se originan en el análisis automatizado de CFDI y bases de datos, según Hogan Lovells.

El tercer componente es el procesamiento de lenguaje natural sobre los CFDI. Desde la actualización de catálogos CFDI 4.0 del 1 de enero de 2026, la ambigüedad ya no es tolerable: una empresa de servicios que factura con el código de ‘Acero’ es detectada en milisegundos. Y desde octubre de 2025, con el artículo 30-B adicionado al CFF, el SAT tiene acceso permanente y en tiempo real a los sistemas informáticos de todas las plataformas digitales que operan en México. Sin control judicial previo. Sin auditoría externa. Sin su consentimiento expreso.

«Eso de la inteligencia artificial es para las empresas grandes. Mi cartera son PyMEs, y el SAT no tiene tiempo de meterse con ellas.» — La frase que muchos asesores fiscales aún repiten en 2026.

Esa frase es, en 2026, una negligencia profesional disfrazada de experiencia. El Plan Maestro 2026 no distingue entre grandes y pequeñas empresas cuando los algoritmos detectan inconsistencias: distingue entre contribuyentes con perfil de riesgo bajo y contribuyentes con perfil de riesgo alto. Una PyME con un proveedor en la lista 69-B, con pérdidas fiscales recurrentes o con diferencias entre su DIOT y su declaración de IVA tiene exactamente el mismo perfil de riesgo que una corporación con las mismas inconsistencias. El algoritmo no lee el tamaño del despacho que la asesora; lee los datos.

II. El Asesor que Mira el Presente con los Ojos del Pasado

«El mayor desafío no es la tecnología del SAT; es la resistencia del asesor que aún no la ha conocido.» — Lic. Alain Gómez Monterrosas

Existe en México un perfil de asesor fiscal que es, al mismo tiempo, el más respetado en su gremio y el más vulnerable frente a la fiscalización moderna. Tiene quince, veinte, veinticinco años de experiencia. Conoce el CFF de memoria. Ha litigado ante el TFJA con éxito. Sus clientes lo adoran porque siempre encuentra la deducción correcta o el argumento que detiene al SAT. Y, precisamente por eso, cree que lo que le ha funcionado hasta hoy seguirá funcionando mañana.

Ese asesor ve la inteligencia artificial como algo distante, propio de grandes firmas con presupuestos millonarios o de tecnólogos que no entienden la práctica fiscal real. ‘Mis clientes no son Google’, dice. ‘A mí el SAT no me ha llegado con eso’, concluye. Y tiene razón en algo: todavía no ha llegado. Pero no porque el SAT no lo esté mirando, sino porque el algoritmo aún no ha terminado de procesar los datos de sus clientes.

«Llevo 20 años haciendo esto. Nunca he necesitado inteligencia artificial y mis clientes están bien.» — Dicho el mismo año en que el SAT incrementó un 15% sus auditorías y procesó 344 facturas por segundo.

La paradoja del asesor escéptico es que su propia trayectoria lo ciega. Aprendió a litigar contra un SAT que auditaba con expedientes en papel y visitas físicas. Aprendió a responder requerimientos que llegaban por correo certificado y que tomaban semanas en procesarse. En ese entorno, la pericia técnico-jurídica era suficiente, y la tecnología era accesoria. Ese entorno dejó de existir.

Según la plataforma Dinámica Empresarial (2026), seguir trabajando bajo esquemas tradicionales en un entorno de fiscalización electrónica condena al asesor a ser un ‘capturista propenso al error’, ignorando que la autoridad ya emplea modelos de riesgo basados en IA para detectar inconsistencias de forma masiva. El desconocimiento inicial es comprensible; la inacción ante la evolución tecnológica ya no constituye una alternativa viable.

PwC México lo resume con precisión quirúrgica en su análisis de agentes de IA en la función fiscal: la resistencia al cambio no es neutralidad; es una decisión que tiene costo. Cada mes que el asesor no integra herramientas de análisis algorítmico a su práctica es un mes en que sus clientes están más expuestos que los clientes del competidor que sí las usa. El tablero de juego no espera a quienes prefieren las reglas antiguas.

«La IA comete errores. Yo no me fío de una máquina para asesorar a mis clientes.» — Argumento válido en principio; inútil en la práctica si el SAT ya usa esa máquina para fiscalizarlos.

La respuesta a esa objeción es sencilla y demoledora: no se trata de que usted confíe en la IA. Se trata de que el SAT ya confía —y ya usa— su propia IA para analizar a sus clientes. La pregunta relevante no es si la IA comete errores. La pregunta es: ¿tiene usted las herramientas para detectar esos errores y aprovecharlos en la defensa de su cliente? Porque si el algoritmo del SAT marca incorrectamente a su cliente como de alto riesgo, y usted no entiende cómo funciona ese algoritmo, no podrá controvertirlo eficazmente. La ignorancia tecnológica del asesor se convierte, en ese momento, en la vulnerabilidad del contribuyente.

III. La Constitución No Prevé Excepciones para las Cajas Negras

«La justicia sin fuerza es impotente; la fuerza sin justicia es tiránica.» — Blaise Pascal

Hay una creencia igualmente peligrosa entre algunos funcionarios fiscales: que los algoritmos operan en un espacio jurídico distinto, que son herramientas auxiliares y que, por tanto, no requieren la misma fundamentación y motivación que una resolución firmada por un auditor humano. Esa creencia es jurídicamente insostenible, y el asesor fiscal que la entiende tiene en sus manos uno de los argumentos de defensa más poderosos del derecho fiscal contemporáneo.

El artículo 16 de la Constitución Política de los Estados Unidos Mexicanos es categórico: ‘Nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de mandamiento escrito de la autoridad competente, que funde y motive la causa legal del procedimiento.’ Si la razón que llevó a la autoridad a iniciar una revisión electrónica fue el resultado de un modelo de machine learning, la motivación constitucional exige que esa razón sea explicable y explicada: qué variables consideró el modelo, con qué peso específico intervino cada una, qué umbral de riesgo activó la decisión de auditar.

Un resultado algorítmico no explicado no cumple con el artículo 16 constitucional. No importa cuánta tecnología haya detrás, ni qué tan sofisticado sea el modelo. La Constitución no tiene una cláusula de exención para los algoritmos, y el asesor fiscal que entienda esto convierte la opacidad algorítmica del SAT en un agravio procesalmente explotable.

El precedente más reciente y relevante es la Tesis Aislada, Registro Digital 2031010, publicada el 22 de agosto de 2025 por el Segundo Tribunal Colegiado en Materia Civil del Segundo Circuito. Este criterio, aprobado por unanimidad, establece que el uso de inteligencia artificial en procesos que afecten derechos debe observar cuatro principios mínimos: proporcionalidad e inocuidad, protección de datos personales, transparencia y explicabilidad, y supervisión humana. La tecnología opera como auxiliar, no como sustituto; la decisión final debe recaer en un funcionario responsable que pueda motivarla.

Aunque ese criterio nació en contexto judicial, su fundamento es plenamente trasladable a la fiscalización administrativa. El asesor que conoce esta tesis y la combina con los artículos 14 y 16 constitucionales, el artículo 8.1 de la CADH y la jurisprudencia de la Corte IDH en Baena Ricardo vs. Panamá tiene en sus manos una línea argumental de tres niveles que el SAT no puede responder con facilidad.

«Mis clientes nunca han llegado al TFJA. No necesito argumentos de esos.» — El argumento que presupone que el futuro será igual al pasado en un entorno que cambió radicalmente.

La ironía es que el asesor que no conoce estos argumentos es precisamente el que, cuando llegue la auditoría —porque llegará —, no tendrá las herramientas para detenerla antes de que se convierta en crédito fiscal. Y en ese momento ya habrá dejado pasar la ventana de oportunidad más valiosa: la construcción preventiva del expediente de materialidad, la solicitud oportuna de revelación algorítmica y el diseño de la estrategia de defensa antes de que la autoridad consolide su posición.

IV. La IA Ejerce las Facultades de Comprobación — Y Eso es Inconstitucional

«Cuando la máquina decide quién es auditado, quién paga y quién pierde su patrimonio, la máquina se convirtió en autoridad. Y ninguna ley mexicana la facultó para serlo.»— Lic. Alain Gómez Monterrosas

Llegamos al argumento que ningún foro fiscal ha formulado todavía con la claridad que merece, y que tiene el potencial de transformar la defensa fiscal del contribuyente mexicano. No es un argumento retórico ni académico: es una tesis jurídica construida sobre el texto expreso de la Constitución y del Código Fiscal de la Federación, verificable artículo por artículo.

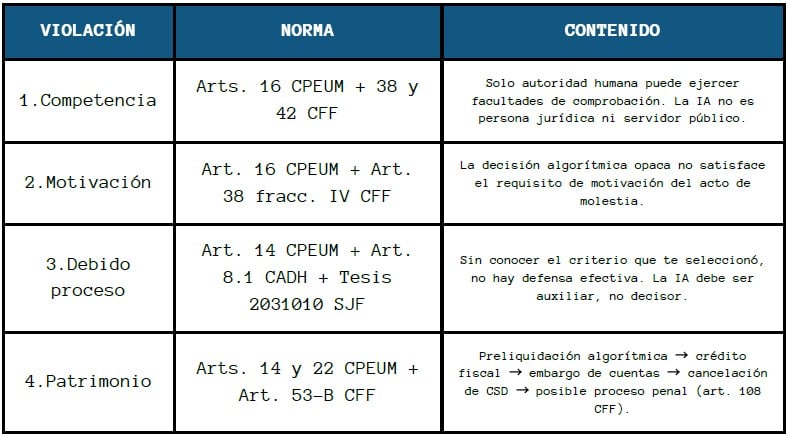

El artículo 42 del Código Fiscal de la Federación es la piedra angular de la fiscalización en México. Establece que las autoridades fiscales, a fin de comprobar que los contribuyentes han cumplido con las disposiciones fiscales y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, estarán facultadas para practicar visitas domiciliarias, revisiones de gabinete y revisiones electrónicas. El sujeto de esa facultad es inequívoco: las autoridades fiscales. Personas. Funcionarios. Servidores públicos con nombre, cargo, firma y responsabilidad personal ante la ley.

Ahora bien: cuando el SAT reconoce públicamente —Comunicado 53/2025 y Plan Maestro 2026— que la selección de contribuyentes se realiza mediante análisis de riesgo fiscal construidos por sistemas de machine learning, está admitiendo, sin las implicaciones jurídicas que ello conlleva, que es la inteligencia artificial —y no un funcionario humano— quien toma la decisión material de iniciar el ejercicio de las facultades de comprobación.

Eso configura una actuación administrativa automatizada sin habilitación legal expresa. El sistema algorítmico del SAT no es un mero auxiliar técnico: es el decisor real. Determina a quién auditar, con base en qué inconsistencias, con qué prioridad y con qué alcance. El funcionario humano que firma la orden de visita o el oficio de revisión electrónica opera como lo que la teoría jurídica denomina una ‘firma de goma’: valida formalmente una decisión que ya tomó la máquina, sin deliberación sustantiva, sin revisión real de los criterios aplicados.

En México, hoy, la inteligencia artificial afecta de forma real, directa e inmediata el patrimonio de los contribuyentes. No de manera teórica. No en el futuro. El algoritmo selecciona. La preliquidación llega por buzón tributario (art. 53-B CFF). Si el contribuyente no la desvirtúa en plazo, el crédito fiscal queda firme. Ese crédito puede derivar en embargo de cuentas bancarias, cancelación del Certificado de Sello Digital —muerte fiscal de la empresa— e incluso, cuando supera los umbrales del artículo 108 CFF, en la apertura de un procedimiento penal por defraudación fiscal. Todo eso iniciado por una máquina que ninguna ley mexicana facultó para ejercer competencias de autoridad.

El ciudadano que sufre ese proceso nunca tuvo acceso al algoritmo que desencadenó su auditoría. No conoce las variables que lo marcaron como de alto riesgo. No sabe si el modelo cometió un error estadístico —y los modelos de machine learning los cometen, con tasas documentadas de falsos positivos. No puede controvertir lo que no conoce. Y el funcionario que firmó el oficio de revisión tampoco lo sabe: ejecutó lo que el sistema indicó, con la misma deliberación con que se aprueba una transferencia bancaria automática.

El argumento procesal que emerge es contundente: si la decisión de auditarle fue tomada materialmente por un sistema algorítmico que no es autoridad en términos del artículo 16 constitucional, que no puede fundar ni motivar sus conclusiones en términos del artículo 38 CFF, y cuya lógica es opaca e impugnable conforme al artículo 8.1 de la CADH, entonces el acto de molestia que inicia el procedimiento de comprobación está viciado de origen.

Un acto viciado de origen no produce efectos jurídicos válidos. Este argumento, correctamente articulado ante el TFJA o en amparo indirecto, tiene el potencial de nulificar el procedimiento completo —no solo el crédito fiscal resultante, sino la facultad misma de haberlo ejercido.

«La orden de revisión la firma un funcionario. El SAT cumple con los formalismos.» — El formalismo no equivale a motivación constitucional. Firmar lo que decidió una máquina no es motivar; es validar sin deliberar.

V. Lo que el Mundo Decidió — y México Aún Debate

«La mejor tecnología no es la que más datos procesa, sino la que más justicia produce.» — Lic. Alain Gómez Monterrosas

En junio de 2024, la Unión Europea aprobó el AI Act, el primer marco regulatorio integral sobre inteligencia artificial del mundo. Su lógica es simple y poderosa: los sistemas de IA de alto riesgo —entre los que se incluyen explícitamente los usados por autoridades públicas en decisiones que afecten derechos fundamentales— están sujetos a requisitos estrictos de transparencia, explicabilidad, auditoría independiente y supervisión humana obligatoria. Estados Unidos lleva más de dos décadas usando sistemas de IA explicables y auditables en su administración tributaria.

En México, según el informe de Leal Benavides y Cía. publicado en julio de 2025, predomina la opacidad: no hay información pública sobre los modelos utilizados por el SAT, no existe obligación legal de revelar los criterios de clasificación de riesgo, y los contribuyentes quedan en desventaja estructural ante una fiscalización que los evalúa con herramientas que no pueden conocer ni cuestionar. El artículo 1° constitucional, en su texto vigente desde 2011, incorporó el principio pro persona y la obligación de todas las autoridades de respetar los derechos humanos conforme a los tratados internacionales. El SAT está obligado, por el bloque de constitucionalidad, a cumplir con los estándares que el derecho internacional ya fijó.

Esa brecha normativa —entre lo que la Constitución exige y lo que el SAT practica— es exactamente el espacio donde la defensa fiscal bien articulada puede prosperar. Y aprovecharla requiere un asesor que entienda tanto el derecho constitucional y convencional como el funcionamiento técnico de los sistemas que la autoridad emplea.

VI. La Defensa que su Asesor Debería Construir Hoy — No Cuando Llegue la Carta

«El contribuyente ignorante es la materia prima del fisco. El asesor que no evoluciona, su cómplice involuntario.» — Lic. Alain Gómez Monterrosas

La estrategia de defensa frente a la fiscalización algorítmica tiene tres frentes concretos que deben activarse de manera preventiva —no reactiva— y que cualquier asesor fiscal que pretenda ser relevante en 2026 debe dominar.

PRIMERO — Auditoría preventiva algorítmica. Antes de que el SAT emita cualquier acto de molestia, el asesor debe simular el análisis que el algoritmo haría sobre su cliente: verificar que ningún proveedor aparezca en la lista 69-B, cruzar los CFDI emitidos con las declaraciones de IVA para detectar diferencias, comparar la tasa efectiva de ISR con el promedio sectorial y revisar la consistencia entre la nómina timbrada y el SUA reportado al IMSS. Herramientas de IA contable permiten hacer ese análisis en horas, no en semanas. El asesor que no las usa le entrega al SAT una ventaja de meses.

SEGUNDO — Expediente de materialidad como blindaje preventivo. Por cada operación relevante —no solo las dudosas—, debe existir un expediente documentado: contrato, evidencia de entrega, estado de cuenta con el pago, CFDI con complemento correcto y opinión de cumplimiento del proveedor. La IA permite organizar y validar esa documentación de forma sistemática. Un expediente bien construido antes de la auditoría es, en la práctica, un argumento de defensa que el SAT tiene que desvirtuar. Sin él, la carga procesal recae sobre el contribuyente en el peor momento posible.

TERCERO — Dominar el argumento de transparencia algorítmica. Desde el primer escrito de respuesta a cualquier requerimiento, el asesor debe solicitar por escrito que la autoridad revele los criterios del sistema automatizado utilizado, fundando la solicitud en el artículo 6° constitucional, la Ley General de Transparencia y el artículo 2°, fracción VI de la Ley Federal de los Derechos del Contribuyente. Si la autoridad determina un crédito fiscal sin explicar la lógica algorítmica, ese silencio es un agravio constitucional. El asesor que no lo usa deja sobre la mesa el argumento más moderno y poderoso disponible hoy en la defensa fiscal mexicana.

«Mis clientes no quieren pagar más honorarios por cosas de computadoras. Lo que quieren es que yo los defienda.» — Precisamente. Defenderlos en 2026 requiere entender las computadoras que los están fiscalizando.

La pregunta no es si el SAT tiene un algoritmo que ya analizó a sus clientes. Esa pregunta ya tiene respuesta afirmativa. La pregunta que el asesor debe hacerse esta semana es: ¿tengo yo las herramientas, el conocimiento y la actualización necesarios para estar del mismo lado de la línea tecnológica que el SAT, o sigo operando con el manual de hace diez años mientras la autoridad me lleva varios años de ventaja?

Durante décadas, el accionista le preguntó al contador qué sabía el fisco de su empresa. El contador le respondió desde su experiencia, y eso fue suficiente. Hoy esa pregunta tiene una respuesta diferente: el fisco sabe más que el contador. Y la segunda pregunta que nadie ha formulado todavía en la sala de juntas es igualmente incómoda: ¿sabe el asesor fiscal lo que sabe el fisco — o sigue viendo la inteligencia artificial como algo distante que no le concierne?

«El SAT no necesita entrar a su empresa para conocerla. Usted sí necesita conocer al SAT para defenderla. Y su asesor necesita conocer la IA para defenderlos a ambos.» — Lic. Alain Gómez Monterrosas

MD. Alain Gómez Monterrosas

Experto en Dictamen procesal

(ranking de efectividad de juicio en materia fiscal)

Socio Fundador · Gómez Dueñas y Cía. Especialista en Derecho Fiscal, Energético y Corporativo Maestrante en Tributación Internacional Conferencias en Fiscalización Algorítmica e Inteligencia Artificial.

MARCO NORMATIVO Y FUENTES

Derecho Constitucional y Federal: Constitución Política de los Estados Unidos Mexicanos, arts. 1°, 6°, 14 y 16 · Código Fiscal de la Federación, arts. 30-B (adicionado 2025), 49 Bis, 53-B, 67 y 69-B · Ley Federal de los Derechos del Contribuyente, arts. 2° y 19

-

Ley General de Transparencia y Acceso a la Información Pública

-

Resolución Miscelánea Fiscal 2026, Capítulo 2.7.

Jurisprudencia Nacional:

Tesis Aislada, Registro Digital: 2031010 — «Inteligencia artificial aplicada en procesos jurisdiccionales. Principios mínimos que deben observarse para su uso». Segundo Tribunal Colegiado en Materia Civil del Segundo Circuito. Semanario Judicial de la Federación, 22 de agosto de 2025.

Derecho Internacional: Corte IDH. Caso Baena Ricardo y otros vs. Panamá. Sentencia de 2 de febrero de 2001. Serie C No. 72 · Convención Americana sobre Derechos Humanos, art. 8.1 · Reglamento (UE) 2024/1689 — AI Act

-

Reglamento (UE) 2016/679 — RGPD, art. 22.

Fuentes Estadísticas y Técnicas:

SAT. Informe Anual de Resultados 2024 · CIEP. Miscelánea Fiscal 2026 · Plan Maestro SAT 2026 (26 enero 2026) · Hogan Lovells.

Informe especial de fiscalización digital México 2026 · Leal Benavides y Cía. «Gobernanza Algorítmica: Uso de IA en la Fiscalización Tributaria», julio 2025 · México Evalúa. «El nuevo rostro del SAT», octubre 2025 · PwC México. «Agentes de IA en la función fiscal», 2026 · Dinámica Empresarial. «IA en la contaduría mexicana 2026» · EY México. «IA y fiscalización: redefiniendo el cumplimiento tributario en Latinoamérica», 2025.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!