La planeación estratégica de la auditoría y la transformación digital.

PhD, CAC, Ignacio José Domínguez Castillo

Titular de Administración y Finanzas en EVCON GROUP

idominguez@evcon-group.com

Si consideramos que 90% de la información existente en el mundo ha sido creada en los últimos dos años, en un equivalente de 35zb (zettabytes. 35,000,000,000,000,000,000,000 bytes) y que seis de cada diez personas utilizan cotidianamente análisis con inteligencia artificial y Machine Learning, aun sin saberlo, como refiere la UNESCO1 –también asevera que las empresas que han invertido en su desarrollo digital tienen 19 veces más oportunidad de hacer crecer sus utilidades–, reflexionamos que, con la llegada de la pandemia, se manifestó una nueva normalidad, lo cual ahora sabemos que no es nueva y menos normal.

➡ Asiste a los talleres y seminarios organizados por el IMCP sobre NIF

Libros del IMCP disponibles en nuestra tienda digital.

La transformación digital es uno de los elementos más visibles en la auditoría, y esa imagen de cargar cajas de documentos fotocopiados con marcas rojas y azules no es compatible con la auditoría actual o con las empresas actuales.

La planeación estratégica en consideración de nuevas competencias digitales aplicadas en el proceso de auditoría debe tener presente que se trata de una herramienta, y esta adecuarse a su entorno; es como comer platillos orientales con cubiertos o con palillos chinos, en ambos casos funciona, pero lo adecuado permite perfección. Y la competencia no perdona.

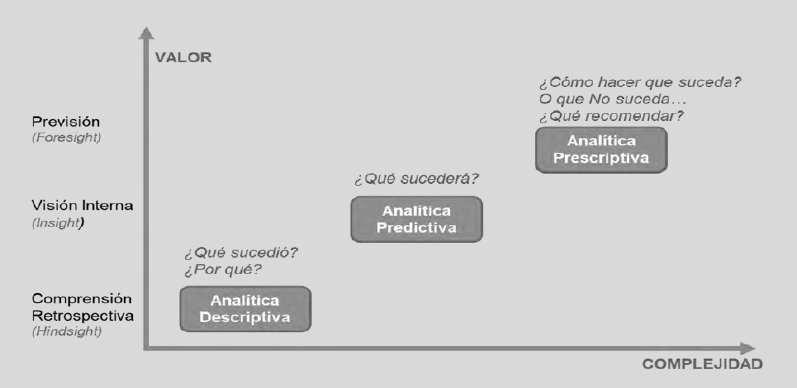

Las tecnologías que deben desarrollarse y considerarse para una evolución digital, son las siguientes:

¿Has tenido algún encuentro con alguna de estas herramientas?, ¿con cuántas? (¡Califícate!) Y así como se planea una auditoría especial, en esta transición, la selección de herramientas digitales debe enfocarse en la siguiente reflexión estratégica:

Finalmente, y para concluir esta reflexión, voltea a ver a cualquier persona de la “Generación Alpha”, aquellos nacidos después del año 2000, que, cuando necesitan una información, no la googlean; la buscan y aprenden directamente en videos, hacen mercadeo efectivo en Instagram (por encima de Linkedln y Facebook), y nunca utilizan un teléfono de disco o teclas, o un celular analógico. Ellos ya han ingresado a la población económicamente activa y son 100% Digital Technologies Compatible.

El auditor, como en otros países de Europa y Asia y el resto de las profesiones, ha debido adoptar estrategias por medio de las nuevas competencias digitales, desde hace un par de años… la evolución ya no es una opción. La extinción y la obsolescencia también depende de nosotros.

Fuente: Revista Contaduría Pública

Descarga aquí: Revista Contaduría Pública

1 UNESCO. “New publication on the digital transformation of education and school connectivity”. 21/09/20. https://en.unesco.org/news/new-publication-digital-transformation-education-

and-school-connectivity