Las reformas aprobadas por el Congreso Federal al Código Fiscal de la Federación, así como a diversas normas penales, bajo el argumento de combatir con eficacia la evasión fiscal, representan un cambio de paradigma en materia tributaria y penal.

Con sus nuevas facultades, ahora el gobierno federal podrá criminalizar y tipificar como –delincuencia organizada– ciertas conductas de defraudación fiscal y como consecuencia de ello, aplicar acciones de extinción de dominio; con base en artículos que en nuestra opinión pudieran estar violentando los derechos humanos de los contribuyentes, como a continuación exponemos.

Art. 5-A CFF. Norma Antielusión

Actualmente se está viviendo un rápido cambio de paradigma del orden tributario internacional, liderado por la OCDE y el G20 en el denominado Plan de Acción para evitar la Erosión de Bases Imponibles y el Desvío de Beneficios (BEPS, Base Erosion and Profit Shifting), cuyos principios inspiradores están siendo incluidos por México en su legislación fiscal a partir de 2020.

El problema de las cláusulas generales antielusión conlleva el uso intensivo de conceptos jurídicos indeterminados, dejando un margen de apreciación excesivo tanto para determinar sus presupuestos de hecho como para precisar sus consecuencias jurídicas, lo cual consideramos que es inconstitucional.

Entre los principales argumentos de inconstitucionalidad que encontramos en relación con el nuevo artículo 5-A, del Código Fiscal de la Federación (CFF), están los siguientes:

Se eleva a rango de ley una pretensión del Servicio de Administración Tributaria (SAT), que ha sido censurada por los tribunales federales; respecto a que no es una práctica razonable ni válida que el SAT, a través de un órgano interno sea juez y parte; sin ningún parámetro de objetividad o imparcialidad.

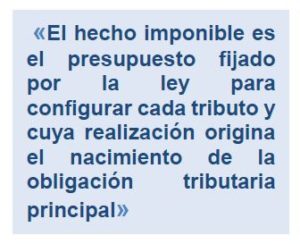

Se deja al SAT la posibilidad de modificar a su libre arbitrio el “hecho imponible del Tributo”, el cualesun elemento esencial de la determinación del impuesto (hecho generador), y éste podrá ser modificado a criterio del SAT, si considera que el acto jurídico realizado por un contribuyente, –carece de una razón de negocios válida–

Cabe recordar que el Art. 5 del CFF señala que son de aplicación estricta las normas tributarias que se refieren al sujeto, objeto, base, tasa o tarifa. Luego entonces, es ilegal dejar al libre arbitrio del SAT, interpretar con amplia discrecionalidad, cuál debe ser el –hecho imponible- que debe prevalecer, lo cual vulnera el Principio de Certeza Jurídica; ya que el SAT podrá manipular a su libre albedrío, un elemento esencial del tributo.

Se pretende penalizar sin distingo cualquier hecho imponible que carezca de una razón de negocios a criterio del SAT, que generen un beneficio fiscal directo o indirecto, sin previamente calificar objetivamente si estos son notoriamente artificiosos o impropios para la consecución del resultado obtenido; lo cual vulnera el principio de presunción de inocencia.

Adicionalmente, el SAT lo que ahora prohíbe a través del nuevo art. 5-A del CFF, es que los contribuyentes puedan elegir entre varias opciones legales que según su situación fiscal particular les resulta la más beneficiosa (menos gravosa fiscalmente); a lo cual en derecho se le conoce como “Economía de Opción” y consecuentemente se viola la confianza en la estabilidad de sus actos, que no deben modificarse de forma imprevisible e intempestiva; violándose así los principios de Capacidad Contributiva y de Interdicción de la Arbitrariedad.

Para demostrar a través del estudio del Derecho Comparado una Norma Antielusión más apegada al espíritu de lo que si proponen las Acciones BEPS desarrolladas por la OCDE; nos permitimos transcribir el Art. 15 de la Ley Tributaria de España, que es el equivalente a nuestro nuevo Art. 5-A del CFF.

De su lectura, podremos darnos cuenta como en España sin tener una ley del todo perfecta, se protegen de mejor manera las garantías constitucionales de los contribuyentes de aquel país, que tiene un sistema jurídico muy similar al de México.

“Artículo 15. Conflicto en la aplicación de la norma tributaria.

Se entenderá que existe conflicto en la aplicación de la norma tributaria cuando se evite total o parcialmente la realización del hecho imponible o se minore la base o la deuda tributaria mediante actos o negocios en los que concurran las siguientes circunstancias:

Que, individualmente considerados o en su conjunto, sean notoriamente artificiosos o impropios para la consecución del resultado obtenido.

Que de su utilización no resulten efectos jurídicos o económicos relevantes, distintos del ahorro fiscal y de los efectos que se hubieran obtenido con los actos o negocios usuales o propios.

Para que la Administración tributaria pueda declarar el conflicto en la aplicación de la norma tributaria será necesario el previo informe favorable de la Comisión consultiva a que se refiere el artículo 159 de esta ley.

En las liquidaciones que se realicen como resultado de lo dispuesto en este artículo se exigirá el tributo aplicando la norma que hubiera correspondido a los actos o negocios usuales o propios o eliminando las ventajas fiscales obtenidas, y se liquidarán intereses de demora”.

En la exposición de motivos del CFF, se señala que el nuevo artículo 5-A del CFF está alineado a las recomendaciones de las Acciones BEPS; pero la verdad sea dicha, eso no es cierto; ya que la SHCP tergiverso las recomendaciones de la OCDE, para imponernos a modo una muy acotada y abusiva norma tributaria plagada de violaciones constitucionales, que en muy poco se parece a la legislación española, la cual tiene una mejor redacción y respeto hacia las garantías constitucionales de los contribuyentes.

Ojalá nuestros tribunales federales tomen en cuenta los elementos sustantivos establecidos por el derecho fiscal español, y ordenen corregir vía sentencia de amparo la ilegal redacción del art. 5-A el CFF.

Art 17 K CFF. Notificaciones electrónicas

Con la nueva reforma se adiciona la facultad del SAT de notificar un crédito fiscal exigible vía el Buzón Tributario, y no a través de una notificación personal. La nueva redacción quedó de la siguiente manera:

Art. 17 K …

“Cuando el contribuyente no habilite el buzón tributario o señale medios de contacto erróneos o inexistentes, o bien, no los mantenga actualizados, se entenderá que se opone a la notificación y la autoridad podrá notificarle conforme a lo señalado en el artículo 134, fracción IIIde este Código”.

Lo anterior significa que el SAT en lo sucesivo ya no notificará un crédito fiscal en el domicilio del contribuyente, si no que lo hará a través de su Buzón Tributario, y si el contribuyente no lo tiene actualizado o no funciona según el SAT; se realizará la notificación del crédito fiscal a través estrados en el portal y oficinas de SAT.

Lo anterior sin lugar a duda violenta el Principio de Certidumbre Jurídica; lo cual ya ha sido declarado inconstitucional en situaciones parangonables.

Se incorporan nuevas causales de responsabilidad solidaria de los accionistas, socios, o integrantes del órgano de administración de una sociedad; por las contribuciones causadas o no retenidas por dichas personas morales durante su gestión; así como por las que debieron pagarse o enterarse durante la misma, en la parte del interés fiscal que no alcance a ser garantizada con los bienes de la persona moral que dirigen; cuando dicha persona moral incurra en cualquiera de los siguientes supuestos:

Los supuestos que más preocupan son los siguientes:

Se encuentre el contribuyente listado en el artículo 69-B, cuarto párrafo del CFF, por haberse ubicado en definitiva en el supuesto de presunción de haber emitido comprobantes que amparan operaciones inexistentes a que se refiere dicho artículo.

Se encuentre el contribuyente en el supuesto del artículo 69-B, octavo párrafo del CFF, por no haber acreditado la efectiva adquisición de los bienes o recepción de los servicios, ni corregido su situación fiscal; cuando en un ejercicio fiscal un contribuyente haya recibido comprobantes fiscales de otros contribuyentes que se encuentren en el supuesto a que se refiere el cuarto párrafo del artículo 69-B del CFF, por un monto superior a los $7’804,230.00Pesos.

Lo anterior significa que un accionista o miembro del órgano de administración, podría llegar a ser responsable solidario con su patrimonio, derivado de un acto factura(s) inexistente(s) emitidas por una empresa considerada como Empresa que Factura Operaciones Simulada (EFOS) y/o se hayan formalizado actos jurídicos o contratos simulados cuando superen en conjunto el monto de $7’804,230.00 Pesos.

En la mayoría de los casos la revisión de los CFDI´s es un tema ajeno al control o conocimiento de los accionistas o al órgano de administración; ya que es una responsabilidad directa del área de contabilidad; pero un accionista podría verse afectado por esos temas administrativos, por existir una posible –inobservancia del debido control respecto de su empresa–[1]

En nuestra opinión el pretender hacer responsable solidario a un accionista por temas vinculados con la expedición de comprobantes fiscales que se consideran inexistentes, atenta contra la Garantía de Audiencia Previa, ya que al accionista u órgano de administración, no se le otorga en lo individual ningún derecho de audiencia y defensa previo, para comparecer a defender sus intereses bajo una presunción legal, antes de que se le exija directamente el cobro de una contribución como responsable solidario.

Art. 42 CFF. Auditorías a los Asesores Fiscales

Este artículo establece que las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios, los terceros con ellos relacionados o los asesores fiscales han cumplido con las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales; estarán facultadas para practicar visitas domiciliarias a los asesores fiscales. Lo anterior a fin de verificar que hayan cumplido con las obligaciones previstas en los artículos 197 a 202 de este Código.

Lo antes señalado violenta lo establecido por la Convención Americana Sobre Derechos Humanos, ya que su Artículo 8. Garantías Judiciales, señala expresamente el –derecho a no ser obligado a declarar contra sí mismo ni a declarar culpable– por lo tanto, el SAT busca ilegalmente que los asesores fiscales sean facilitadores de información para inculpar a un contribuyente de un delito o bien imponerle una multa.

En la misma tesitura, es importante señalar que el privilegio de la secrecía de las comunicaciones entre un abogado y su cliente cuando éste enfrenta un procedimiento penal, constituye una medida de protección que deriva de los derechos constitucionales a la intimidad, de defensa y a la inviolabilidad de las comunicaciones privadas, previstos en los artículos 6o., 14, párrafo segundo, 16, párrafo décimo segundo y 20, apartado B, fracción VIII, de la Constitución Política de los Estados Unidos Mexicanos, consistente en que el primero tiene el deber de preservar la confidencialidad de la información y de los documentos que el segundo le refiere para estar en condiciones de producir su defensa. Por consiguiente es inconstitucional la obligación de poner en conocimiento del SAT, hechos que pudieran estar relacionados con la comisión de un posible ilícito fiscal.

Art. 82 C-1,83 XVIII, 82 D-1, 84-III, XVI y 198 Esquemas Reportables

Dentro del Paquete Económico 2020, se incluyó la propuesta de adicionar al CFF el título sexto: “De la revelación de esquemas reportables”.

A partir de enero de 2020 los contribuyentes y no sus asesores fiscales[2] tendrán que dar a conocer a la autoridad fiscal los esquemas reportables que, conforme a la ley, generen o puedan generar la obtención de un beneficio fiscal, y que deriven de cualquier plan, estrategia o recomendación externada con el objeto de materializar una serie de actos jurídicos y que además tengan alguna de las características enlistadas por el artículo 199 del CFF; esto es, que permita a los contribuyentes evitar, reducir o diferir el pago de sus impuestos.

En nuestra opinión resulta claramente inconstitucional pretender aplicar de manera retroactiva la obligación de reportar esquemas fiscales anteriores a la entrada en vigor de las reformas al CFF, que tengan efectos tributarios dentro del ejercicio fiscal de 2020, y años posteriores.

Otro de los temas que consideramos que también es inconstitucional, es el hecho de que como sanción por no reportaral SAT por parte de una empresa un esquema reportable, la multa a ser impuesta puede ir de un rango del 55% al 75%, respecto del beneficio fiscal supuestamente obtenido.

Lo anterior es violatorio de los Principios de Proporcionalidad y de Certidumbre Jurídica, al dejar en total arbitrio del SAT, la forma de cuantificar el beneficio fiscal, sin que exista dentro del CFF un procedimiento expreso para ello.

No hay que olvidar que los contribuyentes tienen el legítimo derecho a utilizar a su favor los beneficios legales que contempla la legislación fiscal (economía de opción fiscal); en tal sentido, es el gobierno el que debe de afrontar su responsabilidad en temas de elusión fiscal, generando leyes y medidas más pertinentes para evitar el abuso de algunos contribuyentes. La solución no es criminalizando las opciones legales que otorga la propia ley, para optimizar la carga tributaria de los contribuyentes honestos y cumplidos.

Reformas Penales

Como complemento a las reformas al CFF ya aprobadas y publicadas en el Diario Oficial de la Federación, también fueron aprobadas otras reformas muy relevantes en materia penal; con la finalidad de criminalizar los actos de defraudación y simulación fiscal.

Las leyes de índole penal que fueron reformadas y que entrarán en vigor a partir de enero del año 2020, son las siguientes:

Ley de Seguridad Nacional;

Ley Federal Contra la Delincuencia Organizada;

Código Nacional de Procedimientos Penales;

Código Fiscal de la Federación (Delitos Fiscales).

Las reformas a dichas leyes, están enfocadas en su conjunto a considerar a la –defraudación fiscal-y a la corrupción como DELITOS GRAVES EQUIPARABLES A LA DELINCUENCIA ORGANIZADA, y por lo tanto, que –ameritan prisión preventiva oficiosa– lo cual implicaría llevar todo el proceso de defensa penal recluido dentro de una cárcel.

Otra ley que recientemente fue aprobada y que ya está vigente, es la Ley Nacional de Extinción de Dominio.

Esta ley lo que hace es darle fuerza jurídica a las leyes penales ya aprobadas, para que el SAT a través de un Ministerio Público Federal, y de un proceso civil de carácter patrimonial, pueda llevar a cabo la incautación de los bienes muebles e inmuebles, inversiones y dinero de un contribuyente, cuando –exista una presunción legal fundada- de que existe un delito de corrupción o de defraudación fiscal, que por sus características técnicas pueda llegar a ser tipificada dicha presunción bajo el tipo penal de delincuencia organizada.

Las nuevas reformas penales están diseñadas de tal forma, que se podrá considerará como probable integrante de la delincuencia organizada, a un contribuyente sea éste persona física o moral que se sitúe en alguno de los siguientes supuestos:

Omitir el pago de contribuciones que excedan el monto de $7´804,230 Pesos y además dicha omisión esté vinculada con el uso de información, documentos falsos o contratos simulados proporcionados al SAT; y

Expedir, enajenar, comprar o adquirir comprobantes fiscales que amparen operaciones inexistentes, falsas, así como realizar actos jurídicos simulados.

Con las nuevas reformas penales aprobadas para el año 2020, ni siquiera hará falta ser un defraudador fiscal; bastará que el SAT integre un -expediente fiscal ad hoc- para acabar con el patrimonio de cualquier contribuyente y terminar de manera “legal” en una cárcel bajo el estigma de ser un delincuente peligroso que atenta contra las finanzas del país, y por lo tanto, merece ser tratado con base en la Ley de Seguridad Nacional también reformada; como el peor de los delincuentes. [Aplicación del Derecho Penal del Enemigo]

Consideramos que las reformas a las leyes de índole penal antes citadas, representan un retroceso que violenta los derechos humanos de los contribuyentes, ya sean persona físicas o morales[3], tales como Certeza Jurídica, Presunción de Inocencia, Apariencia del Buen Derecho y No Confiscatoriedad; entre otras.

Por lo anterior, las reformas penales antes señaladas deben ser impugnadas de forma contundente, para que puedan llegar a ser analizadas de fondo por parte de la Suprema Corte de Justicia de la Nación, desde una perspectiva de protección de los derechos humanos, teniendo como marco de referencia lo establecido dentro de los tratados internaciones ratificados por México.

Es un exceso jurídico que el SAT o un Ministerio Público Federal a través de simples indicios, que aceptan prueba en contrario, puedan llegar a criminalizar a un contribuyente, a sus integrantes y/o sus asesores fiscales, y considerarlos como presuntos y probables miembros de la Delincuencia Organizada por el hecho de:

Existir errores involuntarios no dolosos, respecto de un registro contable, si la omisión de la contribución excede el monto de $7’804,230.00 Pesos;

Tener un criterio de interpretación respecto de la aplicación de la legislación fiscal, diferente al que pueda tener el SAT; y

No demostrar a criterio del SAT, la existencia de la materialidad o la razón de negocios, respecto de la adquisición de un bien o de un servicio, para tomar una deducción con efectos fiscales.

El AMPARO como Defensa Constitucional

La única opción legal que tenemos hoy en día como contribuyentes para combatir jurídicamente las reformas legales antes mencionadas; es a través de la interposición de un JUICIO DE AMPARO.

Desde un punto de vista constitucional procesal, es necesario que el amparo se interponga bajo la modalidad de un amparo autoaplicativo, esto es, se presente dentro de los 30 días hábiles siguientes a su entrada en vigor, contados a partir del primer día hábil del mes de enero de 2020.

Ahora bien, derivado de la complejidad de las normas tanto fiscales como penales que están íntimamente interconectadas; es indispensable que el amparo se presente bajo la modalidad de un “Sistema Normativo Complejo de Normas”, a fin de que la protección constitucional sea otorgada de forma integral.

Las personas que en nuestra opinión pueden acudir a pedir el Amparo y Protección de la Justicia Federal son:

Contribuyentes con ingresos anuales en 2019, superiores a los 30 millones de Pesos, junto con sus accionistas y sus órganos de administración; derivado de los nuevos supuestos de responsabilidad solidaria que pudieran llegar a darse, así como la reforma a la configuración del delito de Delincuencia Organizada, desde una perspectiva fiscal;

Contribuyentes que por alguna razón hayan: (i) adquirido por descuido o ignorancia comprobantes fiscales que amparen operaciones inexistentes o falsas, (ii) hayan realizado actos jurídicos simulados; o (iii) hubiesen implementado planeaciones fiscales indebidas; y que represente una cuantía superior a los $7’804,230.00 Pesos, y que no se hayan corregido, o no tenga recursos económicos para pagar al SAT los impuestos que deben. Lo anterior, a fin de evitar de forma preventiva estar sujetos a una accion penal, o que se les impongan multas excesivas; y

Las empresas que realizan operaciones de comercio exterior (IMMEX), que, por el monto o la frecuencia de sus operaciones aduaneras, éstas pudieran llegar a ser consideradas por el SAT, como Contrabando Calificado.

Como medida preventiva a favor de los contribuyentes, sus accionistas e integrantes de sus órganos de administración, es recomendable solicitar el otorgamiento de una suspensión provisional, a fin de tratar de evitar que se puedan aplicar en su perjuicio las reformas al CFF y las de índole penal antes citadas.

Lo anterior, hasta en tanto la Suprema Corte de Justicia de la Nación, analice todos los conceptos de violación que serán materia de los amparos a ser presentados; (aproximadamente año y medio de juicio).

Es importante destacar que la experiencia que existe respecto a controvertir la constitucionalidad de leyes de índole fiscal, no ha tenido el éxito deseado, ya que en algunos casos han prevalecido los argumentos de política económica, sobre los argumentos a favor de la impartición de justicia; sin embargo:

En caso de que un contribuyente, sus integrantes o asesores fiscales internos o externos pudieran llegar a ser considerados como presuntos integrantes de la delincuencia organizada portemas de una posible defraudación fiscal; ya no existirá otro momento procesal penal para presentar una demanda de amparo, a fin de tratar de obtener una suspensión provisional.

Lo anterior obedece a que se realizó una reforma al Art. 19 Constitucional este año, que expresamente señala que en los casos de la configuración de los posibles delitos de delincuencia organizada y de corrupción, un Juez Federal deberá ordenar por ministerio de ley, La Prisión Preventiva Oficiosa, y el proceso de defensa penal se llevará bajo la privación de la libertad en una cárcel.

Conclusiones

A partir del 1ro. de enero de 2020, entrará en vigor en México una reforma Penal-Fiscal que no fue diseñada legislativamente para sancionar penalmente de forma exclusiva a los grandes evasores fiscales; si no que también cualquier contribuyente honesto que cometa errores en relación con el pago de sus impuestos, puede llegar a afrontar serias consecuencias penales;

Con las nuevas reformas penales, bastará la existencia de un “expediente fiscal integrado ad-hoc” por parte del SAT y la Procuraduría Fiscal Federal, para que, con base en simples presunciones legales, un auditor fiscal o un Ministerio Público Federal, puedan configurar la existencia de un probable delito de delincuencia organizada derivado de temas fiscales;

Si se acredita la configuración de un delito de delincuencia organizada por evasión fiscal, se abre también la posibilidad para que se pueda iniciar un Juicio de Extinción de Dominio, en contra del patrimonio del contribuyente sujeto a proceso penal;

La recaudación no se puede aumentar amedrentando penalmente a los contribuyentes cautivos y cumplidos, por incurrir en posibles errores en el cumplimiento de un sistema fiscal altamente complejo y subjetivo en cuanto a su interpretación;

El juicio de amparo es la única herramienta jurídica en la que podemos confiar, para proteger nuestra libertad y nuestros bienes.

En caso de requerir más información sobre el alcance de las reformas legales antes expuestas,quedamos a sus órdenes para asesorarles.

[1] El Art. 421 del Código Nacional de Procedimientos Penales, establece que una persona moral también puede ser un sujeto activo de la comisión de un delito.

[2] Los Asesores Fiscales Externos están obligados a reportar al SAT las asesorías realizadas, a partir del año 2021.

[3] Las personas morales o jurídicas, también tienen derechos humanos reconocidos por la Constitución Federal y los Tratados Internacionales; por lo que de igual forma deben ser respetados.

No existen otros post relacionados a este tema.

https://elconta.mx/wp-content/uploads/2019/12/StopBusiness.jpg200300Ranero Abogados SChttps://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpgRanero Abogados SC2019-12-02 09:50:512019-12-02 09:50:51Reformas 2020 al CFF. Aspectos de inconstitucionalidad. Colaboración de @RaneroAbogados

1comentario

SAMUEL SANCHEZ Dice:

ES DEMASIADO IMPORTANTE QUE LA AUTORIDAD FISCALIZADORA TENGA UNA NORMA PARA HACER DEL CONOCIMIENTO AL CONTRIBUYENTE EL PORQUE APLICA DETERMINADO CRITERIO, LA MANERA QUE NOS EXPONEN EN ESTE COMENTARIO NOS HACE TOTALMENTE VULNERABLES AL ESTADO DE ANIMO QUE TENGA LA PERSONA (AUTORIDAD) PARA DAR UN VEREDICTO O ASIGNACIÓN AL ASUNTO QUE SE ESTÉ VENTILANDO. EL SAT DEBE SER AUTORIDAD FISCALIZADORA CON CRITERIO Y SABER DE ACUERDO CON INVESTIGACIÓN SI SE TRATA DE DELINCUENCIA ORGANIZADA O ES UNA MALA APLICACIÓN CONTABLE QUE AFECTO LO FISCAL.

SIN ESTOS CRITERIOS PRONTO TODOS LOS CONTRIBUYENTES SE ENCONTRARAN CON EL LLAMADO «JUICIO# DE EXTINCIÓN DE DOMINIO QUE ES ARBITRARIO, Y ANTICONSTITUCIONAL, NO PODERSE DEFENDER, DEJAR EN LA INDEFENSO AL CONTRIBUYENTE.

Cabe recordar que el Art. 5 del CFF señala que son de aplicación estricta las normas tributarias que se refieren al sujeto, objeto, base, tasa o tarifa. Luego entonces, es ilegal dejar al libre arbitrio del SAT, interpretar con amplia discrecionalidad, cuál debe ser el –hecho imponible- que debe prevalecer, lo cual vulnera el Principio de Certeza Jurídica; ya que el SAT podrá manipular a su libre albedrío, un elemento esencial del tributo.

Cabe recordar que el Art. 5 del CFF señala que son de aplicación estricta las normas tributarias que se refieren al sujeto, objeto, base, tasa o tarifa. Luego entonces, es ilegal dejar al libre arbitrio del SAT, interpretar con amplia discrecionalidad, cuál debe ser el –hecho imponible- que debe prevalecer, lo cual vulnera el Principio de Certeza Jurídica; ya que el SAT podrá manipular a su libre albedrío, un elemento esencial del tributo. Es importante destacar que la experiencia que existe respecto a controvertir la constitucionalidad de leyes de índole fiscal, no ha tenido el éxito deseado, ya que en algunos casos han prevalecido los argumentos de política económica, sobre los argumentos a favor de la impartición de justicia; sin embargo:

Es importante destacar que la experiencia que existe respecto a controvertir la constitucionalidad de leyes de índole fiscal, no ha tenido el éxito deseado, ya que en algunos casos han prevalecido los argumentos de política económica, sobre los argumentos a favor de la impartición de justicia; sin embargo:

ES DEMASIADO IMPORTANTE QUE LA AUTORIDAD FISCALIZADORA TENGA UNA NORMA PARA HACER DEL CONOCIMIENTO AL CONTRIBUYENTE EL PORQUE APLICA DETERMINADO CRITERIO, LA MANERA QUE NOS EXPONEN EN ESTE COMENTARIO NOS HACE TOTALMENTE VULNERABLES AL ESTADO DE ANIMO QUE TENGA LA PERSONA (AUTORIDAD) PARA DAR UN VEREDICTO O ASIGNACIÓN AL ASUNTO QUE SE ESTÉ VENTILANDO. EL SAT DEBE SER AUTORIDAD FISCALIZADORA CON CRITERIO Y SABER DE ACUERDO CON INVESTIGACIÓN SI SE TRATA DE DELINCUENCIA ORGANIZADA O ES UNA MALA APLICACIÓN CONTABLE QUE AFECTO LO FISCAL.

SIN ESTOS CRITERIOS PRONTO TODOS LOS CONTRIBUYENTES SE ENCONTRARAN CON EL LLAMADO «JUICIO# DE EXTINCIÓN DE DOMINIO QUE ES ARBITRARIO, Y ANTICONSTITUCIONAL, NO PODERSE DEFENDER, DEJAR EN LA INDEFENSO AL CONTRIBUYENTE.