RESICO 2022. Explicado en pocas palabras.

Reforma Fiscal

C.P.C. Jesús Alvarado Nieto

Presidente de la Comisión Fiscal del IMCP

Con la Iniciativa de Reforma Fiscal presentada el pasado 8 de septiembre ante la Cámara de Diputados, el Ejecutivo Federal honra su promesa de no aumentar impuestos y por el contrario contiene un novedoso régimen denominado “Régimen de Confianza” que beneficiará a pequeños contribuyentes, personas físicas y morales que hoy tributan bajo el régimen de actividades empresariales, honorarios y el otorgamiento del uso o goce de bienes, con ingresos de hasta 3.5 millones al año.

Este nuevo régimen propuesto es opcional para las personas físicas y reduce de manera significativa el impuesto que eventualmente deben pagar los contribuyentes beneficiados, al tiempo que reduce también las obligaciones que deben de cumplir.

➡ Asiste a los talleres y seminarios organizados por el IMCP sobre PT

Las obligaciones que se deben cumplir son las siguientes:

- Solicitar inscripción ante el RFC y mantenerlo actualizado

- Contar con firma electrónica y buzón tributario activo

- Expedir y solicitar facturas (CFDI´s), pues es la base del régimen.

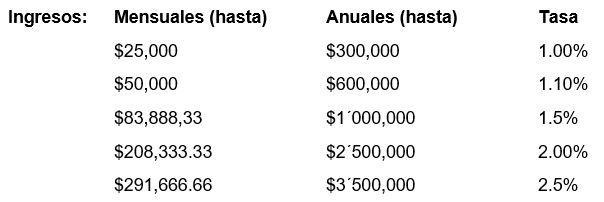

- Pagos mensuales.- se considera el total de ingresos efectivamente cobrados amparados por CFDI y se aplica la tasa, el pago del impuesto se hace el día 17 del mes posterior.

- Pago anual.- Se presenta en el mes de abril del año siguiente al que corresponda la declaración y se consideran el total de ingresos cobrados sin deducciones; al total de ingresos se le aplica la tasa aplicable y listo.

Las tasas son las siguientes:

Como consecuencia de la propuesta de este régimen, se propone desaparezcan algunos regímenes como el Régimen de Incorporación Fiscal RIF, el de actividades agrícolas, ganaderas y pesqueras AGAPES y se elimina la excepción de no llevar contabilidad para las personas con actividad empresarial con ingresos que no rebasan los 2 millones de pesos.

Como se puede apreciar la aplicación del este novedoso régimen es sencillo y gira alrededor de los Comprobantes Fiscales Digitales CFDI´s de tal forma que la autoridad podrá ir proponiendo las declaraciones, y aunque hay que llevar contabilidad, esta es muy sencilla pues únicamente hay que registrar los ingresos cobrados amparados por un CFDI.

Adquiere libros IMCP en nuestra tienda digital.

El régimen solo aplica para el impuesto sobre la renta y no alcanza al impuesto al valor agregado, pues en realidad los beneficiarios de este régimen no se verían afectados, pues en la medida en la que realicen actividades gravadas podrán tener derecho al acreditamiento del impuesto que les es trasladado.

De la lectura de la reforma, podemos decir que se hace un esfuerzo por apoyar a los pequeños contribuyentes, pero también se proponen modificaciones sobre todo al Código Fiscal de la Federación mediante las cuales se fortalecerán las facultades de la autoridad fiscal, por lo que resulta claro que la intención es el combate frontal y decidido a la evasión fiscal, en este sentido es importante mencionar que se hacen adecuaciones a algunos supuestos que pueden dar lugar a la comisión de delitos fiscales, como por ejemplo, se hacen propuestas para combatir el denominado “huachicol” y se incrementar los supuestos de responsabilidad solidaria, inclusión de supuestos de suspensión y cancelación de Certificados de Sellos Digitales.

Algo importante, es que para algunos contribuyentes se establece como obligatorio el dictamen fiscal y para los demás será opcional, pero se destacan las bondades de esta herramienta, sobre todo en auditorias.

También se hacen algunas precisiones que se incluyen a las reformas en materia de subcontratación.

Fuente:

Boletín IMCP Conferencia de Prensa. Septiembre 2021.