ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/04/2026-04-07_DAPF_25_redes.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-04-16 11:09:032026-04-16 11:09:03Video: Todo sobre la Declaración Anual Personas Físicas 2025

https://elconta.mx/wp-content/uploads/2026/04/2026-04-07_DAPF_25_redes.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-04-16 11:09:032026-04-16 11:09:03Video: Todo sobre la Declaración Anual Personas Físicas 2025 https://elconta.mx/wp-content/uploads/2026/04/opinion_32d_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-04-15 14:54:132026-04-15 14:54:13Cuando la opinión 32-D engaña… La falsa seguridad de una opinión positiva del SAT.

https://elconta.mx/wp-content/uploads/2026/04/opinion_32d_blog.jpg

628

1200

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

ASOCIACIÓN NACIONAL DE FISCALISTAS.NET, A.C.2026-04-15 14:54:132026-04-15 14:54:13Cuando la opinión 32-D engaña… La falsa seguridad de una opinión positiva del SAT. https://elconta.mx/wp-content/uploads/2026/03/liquidacion_sociedades.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-04-15 10:28:332026-04-20 15:39:19Vídeo: LIQUIDACIÓN DE SOCIEDADES. Implicaciones Fiscales, Contables y Laborales.

https://elconta.mx/wp-content/uploads/2026/03/liquidacion_sociedades.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-04-15 10:28:332026-04-20 15:39:19Vídeo: LIQUIDACIÓN DE SOCIEDADES. Implicaciones Fiscales, Contables y Laborales. https://elconta.mx/wp-content/uploads/2026/04/canje_acciones_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-04-14 11:20:462026-04-14 11:20:46La permuta, canje o intercambio de acciones constituye una doble enajenación para efectos fiscales si….

https://elconta.mx/wp-content/uploads/2026/04/canje_acciones_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-04-14 11:20:462026-04-14 11:20:46La permuta, canje o intercambio de acciones constituye una doble enajenación para efectos fiscales si…. https://elconta.mx/wp-content/uploads/2026/03/dapf_25.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-04-13 10:30:402026-04-13 10:30:40Video: Declaración Anual Personas Físicas 2025

https://elconta.mx/wp-content/uploads/2026/03/dapf_25.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-04-13 10:30:402026-04-13 10:30:40Video: Declaración Anual Personas Físicas 2025 https://elconta.mx/wp-content/uploads/2026/03/lider_combustible_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-04-07 11:40:032026-04-07 11:40:03La energía del líder es el faro que determina si una empresa se mantiene viva… o verdaderamente avanza

https://elconta.mx/wp-content/uploads/2026/03/lider_combustible_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-04-07 11:40:032026-04-07 11:40:03La energía del líder es el faro que determina si una empresa se mantiene viva… o verdaderamente avanza https://elconta.mx/wp-content/uploads/2015/02/contabilidad_electronica_validador_sintaxis.jpg

413

872

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

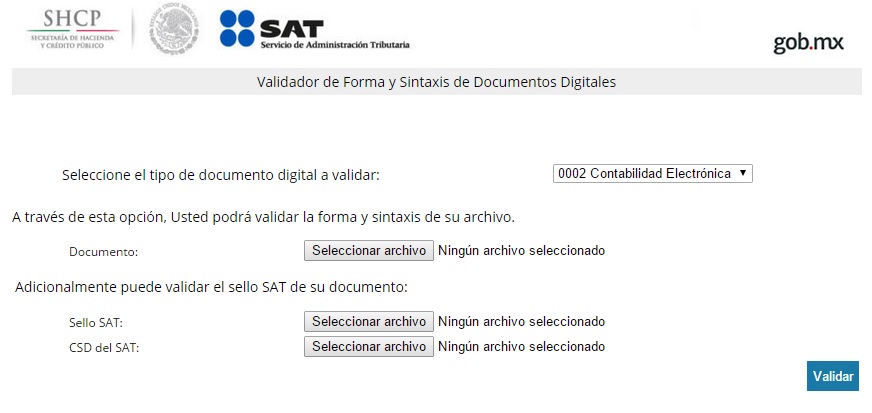

El Conta2015-02-27 12:05:082015-02-27 12:05:08Contabilidad Electrónica: Validador de archivos a enviar – Forma y Sintaxis de Documentos Digitales

https://elconta.mx/wp-content/uploads/2015/02/contabilidad_electronica_validador_sintaxis.jpg

413

872

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-27 12:05:082015-02-27 12:05:08Contabilidad Electrónica: Validador de archivos a enviar – Forma y Sintaxis de Documentos Digitales https://elconta.mx/wp-content/uploads/2012/06/tiempo_fuera.jpg

283

191

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-02-27 08:25:132015-03-01 20:22:08Prórroga de Contabilidad Electrónica Parcial – 1ra RdeM a la RMF 2015

https://elconta.mx/wp-content/uploads/2012/06/tiempo_fuera.jpg

283

191

Gonzalo Juárez López Jr.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Gonzalo Juárez López Jr.2015-02-27 08:25:132015-03-01 20:22:08Prórroga de Contabilidad Electrónica Parcial – 1ra RdeM a la RMF 2015 https://elconta.mx/wp-content/uploads/2015/02/veloz_pc_maquina_rapido.jpg

381

570

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-26 12:00:242015-02-26 08:51:33CFDi Facturas – Mejoramos la carga en el catálogo de productos.

https://elconta.mx/wp-content/uploads/2015/02/veloz_pc_maquina_rapido.jpg

381

570

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-26 12:00:242015-02-26 08:51:33CFDi Facturas – Mejoramos la carga en el catálogo de productos. https://elconta.mx/wp-content/uploads/2013/04/fraude_auditoria.jpg

300

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-26 09:48:122015-02-26 09:48:12Facultad del Infonavit para acusar de fraudación fiscal a patrones omisos – PRODECON Analisis Sistemico 03/2015

https://elconta.mx/wp-content/uploads/2013/04/fraude_auditoria.jpg

300

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-26 09:48:122015-02-26 09:48:12Facultad del Infonavit para acusar de fraudación fiscal a patrones omisos – PRODECON Analisis Sistemico 03/2015 https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-26 09:09:342015-02-26 09:15:20El empleador no obligado a retener el ISR correspondiente a las propinas de sus trabajadores – Recomendación PRODECON 08/2015

https://elconta.mx/wp-content/uploads/2013/10/dinero_prestamos_efectivo.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-26 09:09:342015-02-26 09:15:20El empleador no obligado a retener el ISR correspondiente a las propinas de sus trabajadores – Recomendación PRODECON 08/2015 https://elconta.mx/wp-content/uploads/2012/03/tiempo-dinero.jpg

250

254

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-26 08:38:522015-02-26 08:38:522 de marzo 2015 vence la facilidad de pago para quienes recibieron invitación a regularizar su situación fiscal 2012-2013

https://elconta.mx/wp-content/uploads/2012/03/tiempo-dinero.jpg

250

254

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-26 08:38:522015-02-26 08:38:522 de marzo 2015 vence la facilidad de pago para quienes recibieron invitación a regularizar su situación fiscal 2012-2013 https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-02-25 18:09:022015-02-25 18:09:02SAT: Para la #ContabilidadElectrónica primero envías…

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-02-25 18:09:022015-02-25 18:09:02SAT: Para la #ContabilidadElectrónica primero envías… https://elconta.mx/wp-content/uploads/2014/08/sector-primario-574x268.jpg

268

574

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-02-25 09:20:222015-02-25 09:37:17Reducción del ISR para contribuyentes dedicados a realizar actividades del Sector Primario.

https://elconta.mx/wp-content/uploads/2014/08/sector-primario-574x268.jpg

268

574

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2015-02-25 09:20:222015-02-25 09:37:17Reducción del ISR para contribuyentes dedicados a realizar actividades del Sector Primario. https://elconta.mx/wp-content/uploads/2015/02/image3.png

176

297

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-24 12:39:322015-02-24 12:48:01Estudio UANL: Evasión por la aplicación de presuntivas de utilidad fiscal en ISR. (Art. 58 del CFF)

https://elconta.mx/wp-content/uploads/2015/02/image3.png

176

297

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2015-02-24 12:39:322015-02-24 12:48:01Estudio UANL: Evasión por la aplicación de presuntivas de utilidad fiscal en ISR. (Art. 58 del CFF) https://elconta.mx/wp-content/uploads/2015/02/image1.png

242

197

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-02-24 10:57:222015-02-24 11:09:57Estudio UP: Estimación de la evasión del IVA por fraude tipo carrusel.

https://elconta.mx/wp-content/uploads/2015/02/image1.png

242

197

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2015-02-24 10:57:222015-02-24 11:09:57Estudio UP: Estimación de la evasión del IVA por fraude tipo carrusel.