ATENCIÓN: Esto podría interesarte:

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5.

https://elconta.mx/wp-content/uploads/2026/03/compliance_2.jpg

530

947

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-23 10:08:122026-03-23 10:08:12Compliance fiscal-penal con visión para anticipar y adaptarse a los nuevos desafíos. – Serie: Riesgos Fiscales 2026 parte 5 de 5. https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría.

https://elconta.mx/wp-content/uploads/2026/03/hacer_lo_que_nos_toca_blog.jpg

628

1200

Mario Rizo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Rizo2026-03-21 10:00:212026-03-21 10:00:21Existe una frontera invisible entre lo que depende de nosotros y lo que no. Reconocerla es el inicio de la sabiduría. https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México

https://elconta.mx/wp-content/uploads/2026/03/ia_auditoria_BLOG.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-19 10:15:072026-03-18 10:21:33Agentes de Inteligencia Artificial y auditoría continua: la transformación de la contaduría digital en México https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5.

https://elconta.mx/wp-content/uploads/2026/03/Incoterms-revisiones-SAT-Materialidad-Comercio-Exterior-Expediente-Electronico-Aduanero.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2026-03-18 12:15:162026-03-18 10:14:40Incoterms, Revisiones SAT, Materialidad del Comercio Exterior, Expediente Electrónico Aduanero y más !! – Serie: Riesgos Fiscales 2026 parte 4 de 5. https://elconta.mx/wp-content/uploads/2026/03/tips_declaracion_anual_2025_personas_morales.jpg

630

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2026-03-17 12:30:022026-03-17 11:53:32Declaración Anual 2025 de las Personas Morales. Recomendaciones IMCP para su correcta presentación.

https://elconta.mx/wp-content/uploads/2026/03/tips_declaracion_anual_2025_personas_morales.jpg

630

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2026-03-17 12:30:022026-03-17 11:53:32Declaración Anual 2025 de las Personas Morales. Recomendaciones IMCP para su correcta presentación. https://elconta.mx/wp-content/uploads/2026/03/defensa_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-17 10:00:242026-03-14 13:43:04Defensa fiscal estratégica ante las nuevas formas de garantía del Interés Fiscal

https://elconta.mx/wp-content/uploads/2026/03/defensa_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-17 10:00:242026-03-14 13:43:04Defensa fiscal estratégica ante las nuevas formas de garantía del Interés Fiscal https://elconta.mx/wp-content/uploads/2023/10/undefined-high-3.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-06 12:00:232023-10-05 12:38:07Vídeo – REPSE y Subcontratación 2023. (Incluye revisiones STPS y llenado ICSOE + SISUB)

https://elconta.mx/wp-content/uploads/2023/10/undefined-high-3.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-06 12:00:232023-10-05 12:38:07Vídeo – REPSE y Subcontratación 2023. (Incluye revisiones STPS y llenado ICSOE + SISUB) https://elconta.mx/wp-content/uploads/2020/07/tocando_puerta_visita_domiciliaria.png

264

448

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-06 09:30:182023-10-05 15:39:42¿3 Visitas de la autoridad fiscal para prescripción del Credito Fiscal? – Suspensiones de plazos –

https://elconta.mx/wp-content/uploads/2020/07/tocando_puerta_visita_domiciliaria.png

264

448

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-06 09:30:182023-10-05 15:39:42¿3 Visitas de la autoridad fiscal para prescripción del Credito Fiscal? – Suspensiones de plazos – https://elconta.mx/wp-content/uploads/2019/11/dinero_austeridad.jpg

530

1000

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-05 15:00:062023-10-05 09:04:18RESICO Sociedades Civiles. No pueden deducir anticipos a remanente que otorgan a sus socios. SCJN

https://elconta.mx/wp-content/uploads/2019/11/dinero_austeridad.jpg

530

1000

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-05 15:00:062023-10-05 09:04:18RESICO Sociedades Civiles. No pueden deducir anticipos a remanente que otorgan a sus socios. SCJN https://elconta.mx/wp-content/uploads/2019/03/CFDI-nomina-sat.png

469

785

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2023-10-05 13:30:282023-10-04 23:18:39Métodos y Formas de Pago en CFDI: ¿Cuál debe utilizarse?

https://elconta.mx/wp-content/uploads/2019/03/CFDI-nomina-sat.png

469

785

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

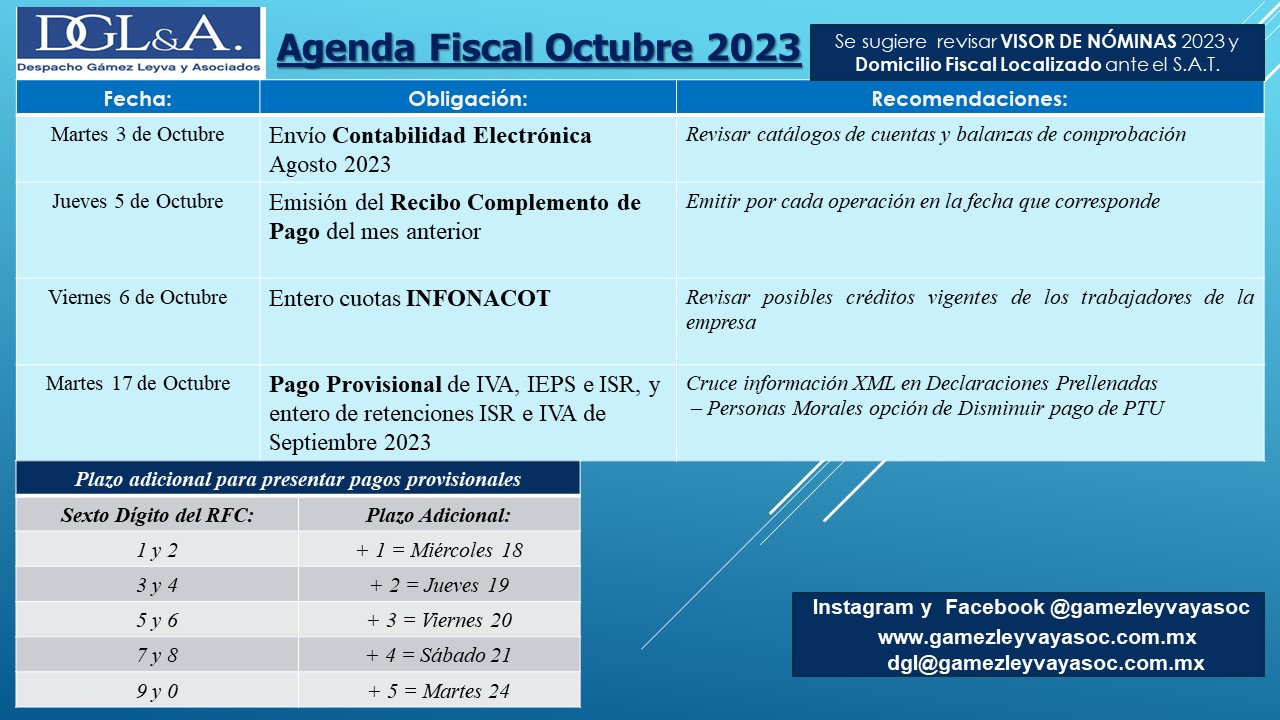

CPC Francisco Gamez Ponce2023-10-05 13:30:282023-10-04 23:18:39Métodos y Formas de Pago en CFDI: ¿Cuál debe utilizarse? https://elconta.mx/wp-content/uploads/2023/10/2023-10_agenda_fiscal_seguridad_social-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2023-10-04 11:30:302023-10-04 10:12:55Octubre 2023. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2023/10/2023-10_agenda_fiscal_seguridad_social-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2023-10-04 11:30:302023-10-04 10:12:55Octubre 2023. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2016/04/pagar_dinero_empleados.jpeg

462

822

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-04 09:30:032023-10-04 09:30:03Prima de Antigüedad y Estímulo de Antigüedad. Conoce sus diferencias.

https://elconta.mx/wp-content/uploads/2016/04/pagar_dinero_empleados.jpeg

462

822

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-04 09:30:032023-10-04 09:30:03Prima de Antigüedad y Estímulo de Antigüedad. Conoce sus diferencias. https://elconta.mx/wp-content/uploads/2023/09/undefined-high-4.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-03 13:15:532023-10-03 11:09:15Deduce Cuentas y Documentos Incobrables 🤑 – Charla GRATUITA

https://elconta.mx/wp-content/uploads/2023/09/undefined-high-4.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-03 13:15:532023-10-03 11:09:15Deduce Cuentas y Documentos Incobrables 🤑 – Charla GRATUITA https://elconta.mx/wp-content/uploads/2023/10/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-03 10:40:302023-10-03 10:31:43Video – El Beneficiario Controlador y sus obligaciones

https://elconta.mx/wp-content/uploads/2023/10/undefined-high-2.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-10-03 10:40:302023-10-03 10:31:43Video – El Beneficiario Controlador y sus obligaciones https://elconta.mx/wp-content/uploads/2023/09/sociedades_cooperativas_imss.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-10-02 11:33:182023-10-02 11:33:18Personas Socias Cooperativistas como Sujetos de Aseguramiento ante el IMSS

https://elconta.mx/wp-content/uploads/2023/09/sociedades_cooperativas_imss.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-10-02 11:33:182023-10-02 11:33:18Personas Socias Cooperativistas como Sujetos de Aseguramiento ante el IMSS https://elconta.mx/wp-content/uploads/2023/09/resico_personas_morales_charla_gratuita.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-09-30 09:26:322023-09-27 10:31:31RESICO Personas Morales. Charla GRATUITA !!

https://elconta.mx/wp-content/uploads/2023/09/resico_personas_morales_charla_gratuita.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-09-30 09:26:322023-09-27 10:31:31RESICO Personas Morales. Charla GRATUITA !!