URGENTE !! Buzón Tributario del SAT. – Actívalo YA con al menos DOS opciones de contacto –

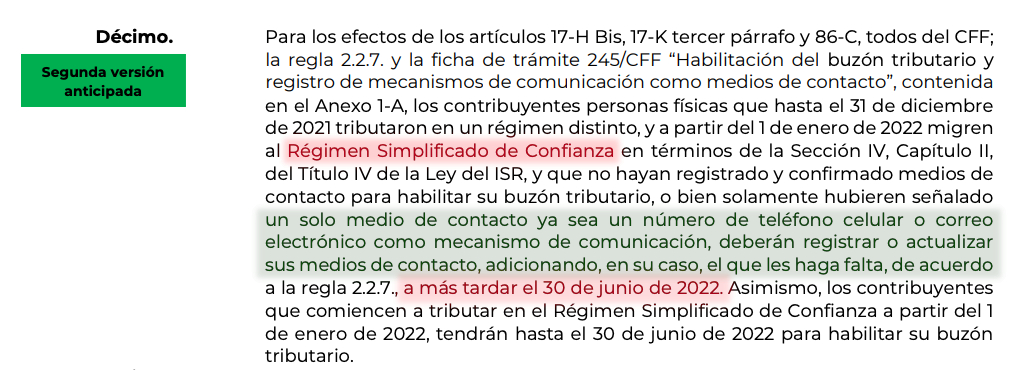

El día de hoy se publicó en la página oficial del SAT la SEGUNDA VERSIÓN ANTICIPADA de la QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y SUS ANEXOS 1-A Y 14.

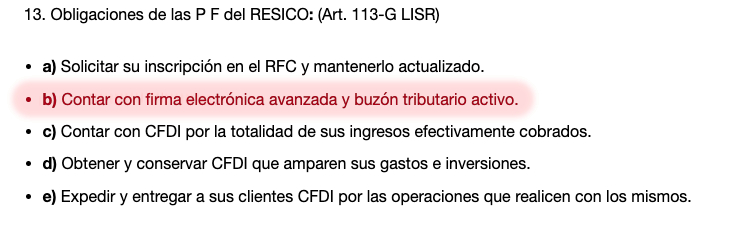

Recordemos que dentro de las obligaciones para permanecer en el nuevo Régimen Simplificado de Confianza es contar con el buzón tributario correctamente habilitado:

Ahora bien, para los demás regímenes (con excepción de los contribuyentes que hayan obtenido ingresos por concepto de sueldos y salarios, así como de asimilados a salarios en el ejercicio inmediato anterior menores a $400,000.00), en esta 2da versión anticipada que publica el SAT se señala que debes activarlo antes del 30 Junio 2022:

Y si no lo activas correctamente antes de que concluya este 2022 se te señala lo siguiente:

Art. 17-K del CFF:

…

Cuando el contribuyente no habilite el buzón tributario o señale medios de contacto erróneos o inexistentes, o bien, no los mantenga actualizados, se entenderá que se opone a la notificación y la autoridad podrá notificarle conforme a lo señalado en el artículo 134, fracción III de este Código.

Art. 86-C del CFF:

Se considera infracción en la que pueden incurrir los contribuyentes conforme lo previsto en el artículo 17-K (CFF: Art. 17K) de este Código, el no habilitar el buzón tributario, no registrar o no mantener actualizados los medios de contacto conforme lo previsto en el mismo.

¿Y la multita?

ARTÍCULO 86 D: MULTA APLICABLE AL ARTÍCULO 86-C

A quien cometa la infracción relacionada con la no habilitación del buzón tributario, el no registro o actualización de los medios de contacto conforme a lo previsto en el artículo 86-C (CFF: Art. 86C), se impondrá una multa de $3,420.00 a $10,260.00.

Aquí puedes leer de manera íntegra la publicación.