CUFIN en el sector primario. ¿Es factible generar Utilidad Fiscal Neta (UFIN) en personas morales del sector primario? Entérate aquí:

La doble tajada, CUFIN en el sector primario

La doble tajada, CUFIN en el sector primario

CPC, MI y Dr. Juan Gabriel Muñoz López

Consultor Tributario y Conferencista

Eran las 11:00 de la mañana. La hora en que el hambre aprieta y, en este entorno festivo, el pastel brillaba por su ausencia. Tras una larga espera, por fin llegó el momento anhelado: el café humeante y el bullicio de los festejados, que animaban el entorno. Por un instante, dudé en unirme al grupo, pues seguía absorto en un enigma fiscal: ¿Es factible generar Utilidad Fiscal Neta (UFIN) en personas morales del sector primario y, de ser así, ¿cuál es el procedimiento adecuado para calcularla?

ANTECEDENTES

Las opiniones en el gremio abundan y difieren al abordar este tema. Los especialistas a menudo se aventuran a dilucidarlo, pero no siempre con acierto, generando en la mayoría de los casos más incertidumbre que claridad. El quid de la cuestión radica en ir más allá de la simple lectura del onceavo párrafo del artículo 74 de la LISR. La deficiente redacción de esta disposición (laguna jurídica), propicia interpretación incorrecta por parte de los contribuyentes. Esto, a su vez, distorsiona el cálculo del monto de la UFIN (Utilidad Fiscal Neta) y, por ende, afecta el beneficio que el socio obtiene mediante el pago de dividendos.

Para ejemplificar, es menester entender la esencia o fin que persigue el párrafo en comento, el cual se transcribe a continuación:

(Art. 74, onceavo párrafo). – Las personas morales que se dediquen exclusivamente a las actividades agrícolas, ganaderas, silvícolas o pesqueras, no pagarán el impuesto sobre la renta por los ingresos provenientes de dichas actividades hasta por un monto, en el ejercicio, de 20 veces el valor anual de la Unidad de Medida y Actualización, por cada uno de sus socios o asociados siempre que no exceda, en su totalidad, de 200 veces el valor anual de la Unidad de Medida y Actualización. El límite de 200 veces el valor anual de la Unidad de Medida y Actualización no será aplicable a ejidos y comunidades. Las personas morales a que se refiere este párrafo podrán adicionar al saldo de su cuenta de utilidad fiscal neta del ejercicio de que se trate, la utilidad que corresponda a los ingresos exentos; para determinar dicha utilidad se multiplicará el ingreso exento que corresponda al contribuyente por el coeficiente de utilidad del ejercicio, calculado conforme a lo dispuesto en el artículo 14 de esta Ley.

Con base en lo anterior, se procede al análisis detallado de los conceptos involucrados: ingreso exento y coeficiente de utilidad. El objetivo es interpretarlos y argumentarlos de forma hermenéutica(1) para obtener, de manera adecuada, el monto de la UFIN en este tipo de contribuyente.

INGRESOS EXENTOS

Las personas morales del régimen primario gozan, en un primer momento, de una exención en el monto de sus ingresos. Este beneficio se cuantifica según lo establecido en el párrafo de análisis y asciende a $8,259,220 (Monto que resulta de la operación aritmética basada en la UMA de 2025).

Las personas morales del régimen primario gozan, en un primer momento, de una exención en el monto de sus ingresos. Este beneficio se cuantifica según lo establecido en el párrafo de análisis y asciende a $8,259,220 (Monto que resulta de la operación aritmética basada en la UMA de 2025).

Derivado de esto, surge la siguiente interrogante: ¿Por qué, si el ingreso de la persona moral no supera el límite exento, se debería considerar que existe utilidad, y, por consiguiente, un coeficiente de utilidad y la posibilidad de calcular una UFIN (Utilidad Fiscal Neta)? La tesis jurisprudencial con registro digital 2018064 define la exención como una regla de excepción a la causación del tributo, la cual libera al contribuyente del pago. No obstante, esta liberación no extingue la obligación de informar dicho ingreso. El contribuyente mantiene el deber de informar el ingreso exento a través de los mecanismos fiscales previstos, tales como la declaración provisional y anual de ISR.

EXENCIÓN Y NO SUJECIÓN TRIBUTARIAS. SUS DIFERENCIAS.

La exención que se ha entendido por la Suprema Corte de Justicia de la Nación como una excepción a la regla general de causación del tributo, requiere de dos normas, la que establece el hecho imponible, es decir, el impuesto, y la que dispone, por alguna razón, que no obstante que se actualice este hecho no debe pagarse el tributo, esto es, la que exenta del mismo; por lo general se manifiesta de forma positiva y libera de la obligación material de pago, pero en algunos casos subsisten otro tipo de deberes formales, por ejemplo, los informativos. En cambio, la no sujeción, no causación o no objeto se ha concebido como un aspecto o materia que no está inmersa en el hecho imponible, sino que se sitúa fuera de éste, por lo que no debe pagarse la contribución; por regla general, no requiere de una norma que la establezca, aunque existe la posibilidad de que ello sea así por razones de la materia gravable, esto es, la no sujeción se expresa, a menudo, de manera negativa; finalmente, no implica el cumplimiento de obligación material o formal alguna. (Énfasis añadido.)

Tesis: 2a./J. 104/2018 (10a.), Fuente: Gaceta del Semanario Judicial de la Federación. Libro 59, octubre de 2018, Tomo I, página 848. Tipo: Jurisprudencia.

La siguiente tabla reforzará el concepto abstracto del razonamiento jurídico:

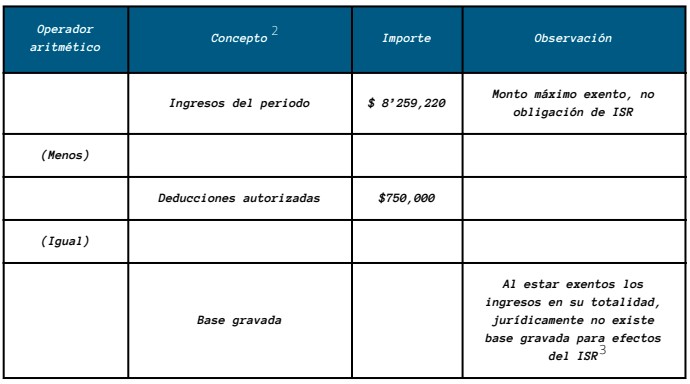

Tabla 1 Excepción a la regla de causación del tributo

Aplicando el principio de interpretación estricta (Art. 5° , primer párrafo, CFF), que rige tanto para las normas que establecen cargas como para sus excepciones, resulta jurídicamente inviable pretender establecer una utilidad gravable. Dicha acción, al incidir en el cálculo de un coeficiente y, posteriormente, en la determinación de la Utilidad Fiscal Neta (UFIN) al aplicarlo a ingresos exentos, distorsionaría los conceptos integrantes de la base de incidencia y, por ende, del hecho imponible tal como se establece en el onceavo párrafo del artículo 74 de la LISR.

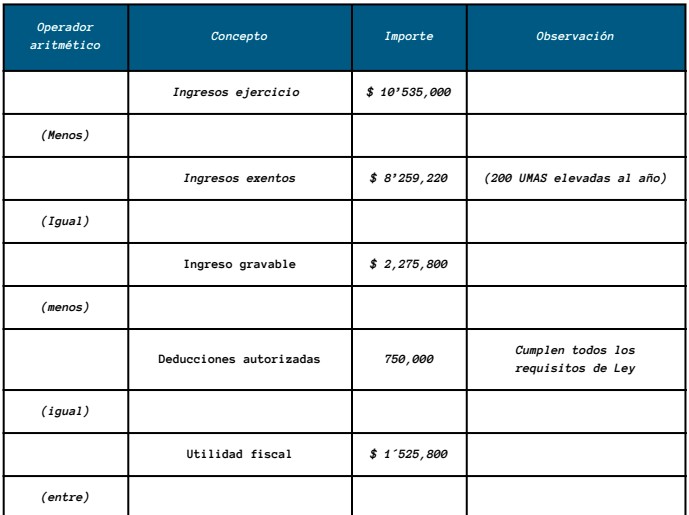

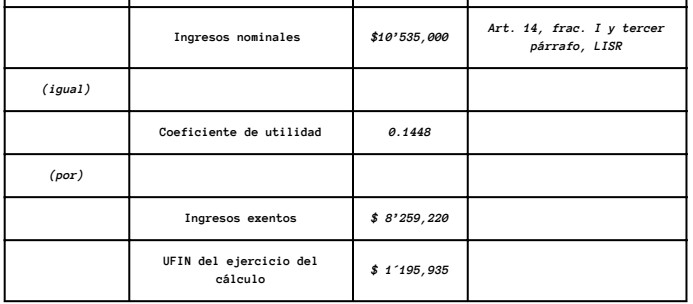

No obstante, el penúltimo párrafo del artículo en comento sí prevé la determinación de una base gravada. Cuando los ingresos del contribuyente superan los $8’259,220 (equivalente a 200 UMAS anuales), la porción excedente, previa deducción de los ingresos exentos, genera el hecho imponible y la utilidad gravada. Este resultado se utiliza para determinar un coeficiente de utilidad. Dicho coeficiente se aplicará posteriormente a los ingresos exentos (hasta el límite de 200 UMAS anuales) para cuantificar la Utilidad Fiscal Neta (UFIN) que se debe incorporar a la Cuenta de Utilidad Fiscal Neta (CUFIN) histórica.

La siguiente tabla refuerza el argumento vertido:

Tabla 2 Determinación del coeficiente de utilidad (penúltimo párrafo, art. 74 LISR)

De pronto, un canto acompasado interrumpió mis notas: «¡Queremos pastel, pastel, pastel!» . El cumpleañero dirigía un coro claramente desafinado. «¿Por qué no ponen las mañanitas de Cepillín?», pensé para mis adentros.

Un colega preguntó: «Conta, ¿No vendrá por su rebanada de pastel?»

«Todo buen contador atiende asuntos prioritarios» , atiné a responder. Al fin y al cabo, la doble tajada del CUFIN es el verdadero alimento para el intelecto; el pastel, puede esperar.

La doble tajada (conclusión)

Hasta este punto, en un razonamiento estructurado, se ha definido el verdadero alcance de la norma, así como el correcto cálculo de la UFIN en el sector primario. No obstante, recuerdo un argumento de un colega al exponer el tema en un curso, el cual, basándonos en la mecánica de la tabla 1 para tal fin, en el desarrollo de su caso, restaba de los ingresos exentos, las deducciones autorizadas. El resultado daba escalofrío, un excedente exorbitante que, al dividirlo entre los ingresos exentos, arrojaba un supuesto coeficiente de utilidad y al multiplicarlo estos, una UFIN envidiable. La doble tajada… Ingreso exento y UFIN mal determinada. A todas luces, un análisis sin sustento y bases sólidas de interpretación y, sobre todo, argumentación.

Un suspiro de satisfacción… estiro el cuerpo. Descanso. Por cierto, me falta la glucosa para reponer el esfuerzo mental, salgo de mi oficina en pos de esa suculenta rebanada de pastel… ¿Qué? ¿Quién se comió mi rebanada? Al final del pasillo, veo un alma regodeándose de gozo y limpiando rápidamente la evidencia material. La doble tajada… pero para él.

Muy atentamente.

[1] En la tesis con rubro: HERMENÉUTICA JURÍDICA. LAS PERSONAS JUZGADORAS PUEDEN UTILIZARLA PARA DESENTRAÑAR EL SENTIDO Y ALCANCE DE UN SUPUESTO NORMATIVO ESPECÍFICO, CUANDO NO SEA POSIBLE A TRAVÉS DE LA EXPOSICIÓN DE MOTIVOS, con registro digital 2029114, la justificación jurídica estableció lo siguiente: “el intérprete jurídico puede acudir indistintamente a cualquiera de los métodos de interpretación, como son: gramatical, analógico, histórico, lógico, sistemático, causal o teleológico, para desentrañar, esclarecer o revelar el sentido de una norma, atendiendo a la voluntad del legislador o al sentido lingüístico, lógico u objetivo de las palabras. Si bien para fijar el alcance y la intención del legislador al regular una hipótesis legal en concreto, lo idóneo sería, en principio, recurrir a la apreciación de las justificaciones contenidas en la exposición de motivos que le dio origen; sin embargo, cuando por alguna causa no sea posible su revisión o consulta, ello trae consigo un impedimento para el operador jurídico que le permite acudir a la hermenéutica jurídica, a través de la interpretación de la norma atendiendo a los distintos métodos existentes”. Visible en: https://sjf2.scjn.gob.mx/detalle/tesis/2029114

[2] A efectos didácticos, ingresos y deducciones cumplen con el requisito de flujo de efectivo real. Las deducciones satisfacen, adicionalmente, todos los requisitos de deducibilidad que marca la LISR

[3] Impuesto Sobre la Renta

[4] Onceavo párrafo del artículo 74 de la LISR

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!