Reforma Constitucional sobre reducción de la Jornada Laboral en México

Reforma Constitucional sobre reducción de la Jornada Laboral en México: implicaciones laborales, fiscales y financieras.

Reforma Constitucional sobre reducción de la Jornada Laboral en México: implicaciones laborales, fiscales y financieras.

LC. JONATÁN SANDOVAL ROMERO

• Gerente de auditoria – Gómez Félix, S.C.

• jonatan@gomezfelix.mx

Introducción

El 03 de marzo de 2026 fue publicado en el Diario Oficial de la Federación el Decreto por el que se reforman los artículos 123, apartado A, fracciones IV y XI de la Constitución Política de los Estados Unidos Mexicanos, el cual establece la reducción gradual de la jornada de trabajo semanal de 48 a 40 horas. Esta modificación representa uno de los cambios estructurales más importantes en el sistema laboral mexicano en décadas, ya que reformula la organización del trabajo, la administración de la jornada y los costos de los trabajadores para los empleadores.

El 03 de marzo de 2026 fue publicado en el Diario Oficial de la Federación el Decreto por el que se reforman los artículos 123, apartado A, fracciones IV y XI de la Constitución Política de los Estados Unidos Mexicanos, el cual establece la reducción gradual de la jornada de trabajo semanal de 48 a 40 horas. Esta modificación representa uno de los cambios estructurales más importantes en el sistema laboral mexicano en décadas, ya que reformula la organización del trabajo, la administración de la jornada y los costos de los trabajadores para los empleadores.

El propósito de la reforma es mejorar las condiciones laborales y acercar la legislación mexicana a estándares internacionales en materia de trabajo digno. Al mismo tiempo, conllevará grandes implicaciones en muchos aspectos para el contribuyente, particularmente en lo relativo al pago de horas extraordinarias, el incremento del costo por hora trabajada y la correcta determinación de las contribuciones asociadas a la nómina.

1. Contexto y contenido de la reforma constitucional

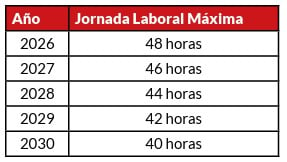

Desde el siglo XX, la duración máxima de la jornada laboral en México se fijó en 48 horas a la semana y, hasta ahora, esta regulación ha permanecido prácticamente inalterable. Con la modificación dada a conocer el 3 de marzo de 2026, se define una disminución gradual de dicha jornada hasta llegar a las 40 horas semanales para el año 2030.

La norma establece un periodo de transición progresivo que tiene como facilitar la adaptación del sector productivo. El cronograma de ejecución es el siguiente:

Este enfoque gradual tiene como objetivo prevenir efectos drásticos en la productividad y posibilitar que las compañías reestructuren sus procesos de producción y sus esquemas de turnos.

Además, el decreto establece un principio esencial: la reducción de la jornada laboral no podrá implicar disminución salarial ni reducción de prestaciones para las personas trabajadoras.

Desde el punto de vista económico, esta medida supone un aumento en el costo por cada hora trabajada, lo que requerirá que las organizaciones reconsideren su estructura financiera y operativa.

1.1. Nuevo régimen de horas extraordinarias.

La reconfiguración del sistema de horas extraordinarias es otro aspecto esencial de la reforma. De acuerdo con el nuevo marco constitucional:

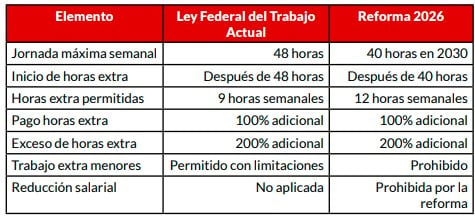

- La cantidad de trabajo extraordinario no podrá ser mayor a 12 horas semanales (anteriormente, eran 9 horas por semana).

- Se podrá repartir hasta cuatro horas al día durante un máximo de cuatro días. (previamente hasta tres horas diarias durante un máximo de tres días)

- Los primeros tiempos extra tendrán que pagarse con un 100% más del salario de la hora ordinaria (pago doble).

- Si se sobrepasa el límite de horas a la semana, se deberá pagar un 200% adicional por esas horas (es decir, tres veces más).

Además, se determina que los menores de 18 años no podrán realizar trabajo extraordinario.

1.2. Interacción con la Ley Federal del Trabajo

La reforma constitucional aún requiere la adecuación de la legislación secundaria, particularmente de la Ley Federal del Trabajo (LFT), que regula de manera específica la jornada laboral y el trabajo extraordinario. De acuerdo a lo estipulado en el segundo transitorio, el congreso de la unión deberá emitir dichas reformas en un plazo de 90 días a partir de la publicación del decreto.

Cuadro comparativo – Ley Federal del Trabajo actual y Reforma.

-

Implicaciones fiscales del pago de horas extraordinarias

La reducción de la jornada laboral puede generar un incremento en el uso de horas extraordinarias, lo que tiene implicaciones directas en el tratamiento fiscal de las percepciones salariales.

2.1 Tratamiento del ISR para trabajadores

En materia de horas extraordinarias, el artículo 93, fracción I de la LISR establece una exención parcial para los trabajadores que perciben salario mínimo general, en términos generales, las horas extraordinarias dentro de los límites legales pueden estar parcialmente exentas del ISR, pero el excedente sobre dichos límites se considera ingreso gravado. Para los trabajadores que perciben más del salario mínimo general, la exención posible a alcanzar en horas extraordinarias recibidas dentro de los límites legales solo es del 50%. Por lo tanto, un aumento en el pago de horas extraordinarias podría producir:

- Base imponible más alta para el ISR;

- Aumento en la retención del impuesto que le corresponde al trabajador;

- Obligaciones más elevadas de control y cálculo para el empleador.

2.2 Deducibilidad de los salarios y horas extras para el patrón

Los salarios y las prestaciones laborales son deducibles para el Impuesto sobre la Renta empresarial, siempre que se satisfagan los requerimientos que señala la fracción V del artículo 27 de la LISR.

Entre los requisitos mencionados, los siguientes sobresalen:

- Que los pagos estén correctamente registrados en la contabilidad.

- Que se genere correctamente el CFDI de nómina;

- Que se cumplan las responsabilidades de retención y entero del ISR;

- Que las percepciones sean pagadas a través de medios electrónicos.

El pago de horas extras debe estar completamente documentado y justificado, porque si no es así podría resultar en problemas de no deducibilidad ante las auditorías fiscales.

3. Retos de cumplimiento para las empresas

La implementación de la reforma plantea diversos retos para las organizaciones.

3.1 Reorganización de la jornada laboral

Las compañías tendrán que reformular sus sistemas de trabajo con el fin de asegurar una disminución gradual de horas sin comprometer su productividad. Algunas de las estrategias viables son: la automatización de procesos, el empleo de turnos en escalera, la implementación de horarios laborales flexibles y la contratación de personal extra.

3.2 Control de jornada y fiscalización laboral

La reforma también requerirá la implementación de sistemas electrónicos de registro de jornada, lo que permitirá a las autoridades verificar el cumplimiento de las disposiciones laborales. Este mecanismo será particularmente relevante en procedimientos de inspección laboral o litigios relacionados con el pago de horas extraordinarias.

3.3 Consideraciones económicas y fiscales

Desde un punto de vista macroeconómico, la disminución del horario de trabajo tiene consecuencias en:

Desde un punto de vista macroeconómico, la disminución del horario de trabajo tiene consecuencias en:

- El costo de la mano de obra por hora laboral

- La productividad de las empresas

- La recaudación fiscal que proviene de la nómina.

El éxito de la reforma dependerá en gran parte de la habilidad del sector productivo para mejorar la productividad y el uso óptimo del capital humano.

Conclusiones

La reforma constitucional publicada el 3 de marzo de 2026 que establece la reducción gradual de la jornada laboral en México constituye uno de los cambios más relevantes del sistema laboral en las últimas décadas. Aunque su propósito principal es optimizar la calidad de vida de los empleados, también tiene repercusiones significativas en términos laborales, fiscales y financieros.

En este marco, es esencial que las compañías implementen una estrategia de cumplimiento integral que contemple:

- Revisión de contratos laborales

- Actualización de políticas de jornada y tiempo extraordinario

- Fortalecimiento de los controles de nómina

- Planeación fiscal adecuada.

Solo mediante una correcta implementación normativa será posible garantizar el cumplimiento de la reforma y minimizar los riesgos fiscales, laborales y financieros asociados.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!