https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2014/09/happy-worker.jpg

506

337

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2014-12-04 18:07:222014-12-04 18:07:22Cambios en Contabilidad Electrónica al 4 de Diciembre de 2014 – En resumen –

https://elconta.mx/wp-content/uploads/2014/09/happy-worker.jpg

506

337

Juan José Salazar Pérez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Juan José Salazar Pérez2014-12-04 18:07:222014-12-04 18:07:22Cambios en Contabilidad Electrónica al 4 de Diciembre de 2014 – En resumen – https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

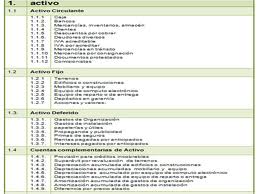

El Conta2014-12-04 12:17:152014-12-05 08:54:18Contabilidad electrónica, se publica el nuevo catálogo de cuentas del anexo 24.

https://elconta.mx/wp-content/uploads/2014/08/catalogo_cuentas.jpg

194

260

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-04 12:17:152014-12-05 08:54:18Contabilidad electrónica, se publica el nuevo catálogo de cuentas del anexo 24. https://elconta.mx/wp-content/uploads/2013/09/youtube-video.jpg

235

235

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-04 11:27:192014-12-04 11:27:19#ContabilidadElectronica – Conferencia de prensa del @SATMX en vivo.

https://elconta.mx/wp-content/uploads/2013/09/youtube-video.jpg

235

235

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-12-04 11:27:192014-12-04 11:27:19#ContabilidadElectronica – Conferencia de prensa del @SATMX en vivo. https://elconta.mx/wp-content/uploads/2009/08/informacion.jpg

314

485

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

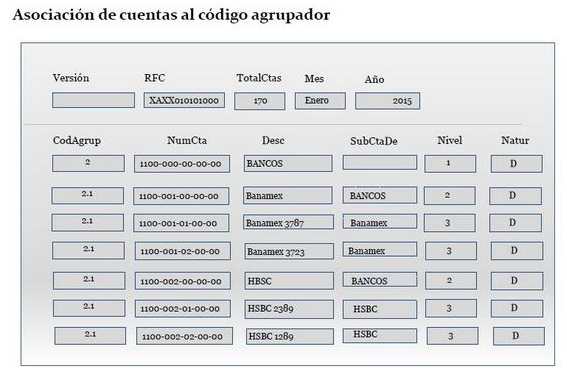

Colaboraciones2014-12-01 08:53:532015-01-23 12:14:59Contabilidad Electrónica: Más allá del archivo XML

https://elconta.mx/wp-content/uploads/2009/08/informacion.jpg

314

485

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-12-01 08:53:532015-01-23 12:14:59Contabilidad Electrónica: Más allá del archivo XML https://elconta.mx/wp-content/uploads/2014/11/cfdi_plus_400sq.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-28 12:21:552016-09-22 11:26:14CFDI Facturas PLUS de ElConta punto com

https://elconta.mx/wp-content/uploads/2014/11/cfdi_plus_400sq.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-28 12:21:552016-09-22 11:26:14CFDI Facturas PLUS de ElConta punto com https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

Fiscalito

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fiscalito2014-11-27 12:47:252014-11-28 13:06:17SCJN: Procede la suspensión contra la obligación de enviar la contabilidad electrónica

https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

Fiscalito

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Fiscalito2014-11-27 12:47:252014-11-28 13:06:17SCJN: Procede la suspensión contra la obligación de enviar la contabilidad electrónica https://elconta.mx/wp-content/uploads/2014/11/rumor-y-verdad.jpg

297

293

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-25 10:37:202014-11-25 10:40:33Contabilidad Electrónica: Proyecto (No oficial) de modificaciones a reglas… (Info a Noviembre 2014)

https://elconta.mx/wp-content/uploads/2014/11/rumor-y-verdad.jpg

297

293

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-11-25 10:37:202014-11-25 10:40:33Contabilidad Electrónica: Proyecto (No oficial) de modificaciones a reglas… (Info a Noviembre 2014) https://elconta.mx/wp-content/uploads/2014/11/web_internet_contabilidad_electronica_mexico.jpg

395

600

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-11-18 10:43:492014-11-18 10:43:49Contabilidad electrónica, lo que sabemos a Octubre 2014.

https://elconta.mx/wp-content/uploads/2014/11/web_internet_contabilidad_electronica_mexico.jpg

395

600

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-11-18 10:43:492014-11-18 10:43:49Contabilidad electrónica, lo que sabemos a Octubre 2014. https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-11-14 09:54:462014-11-14 09:54:46«Las NIF y su utilización en la información a ser entregada al SAT». – Video GVA #LMFM

https://elconta.mx/wp-content/uploads/2013/01/GVA.jpeg

297

295

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-11-14 09:54:462014-11-14 09:54:46«Las NIF y su utilización en la información a ser entregada al SAT». – Video GVA #LMFM https://elconta.mx/wp-content/uploads/2013/02/No-Y-No.jpg

649

648

Antorcha

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Antorcha2014-11-10 10:02:182014-11-10 10:02:18Jurisprudencia 7 Nov 2014: En juicio de amparo NO procede la suspensión en el envío de la Contabilidad Electrónica.

https://elconta.mx/wp-content/uploads/2013/02/No-Y-No.jpg

649

648

Antorcha

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Antorcha2014-11-10 10:02:182014-11-10 10:02:18Jurisprudencia 7 Nov 2014: En juicio de amparo NO procede la suspensión en el envío de la Contabilidad Electrónica. https://elconta.mx/wp-content/uploads/2014/11/esperar_tiempo.png

320

319

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-11-04 12:55:282014-11-04 12:55:28En Contabilidad electrónica. El catálogo de cuentas puede esperar…

https://elconta.mx/wp-content/uploads/2014/11/esperar_tiempo.png

320

319

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-11-04 12:55:282014-11-04 12:55:28En Contabilidad electrónica. El catálogo de cuentas puede esperar… https://elconta.mx/wp-content/uploads/2014/06/contabilidad_electronica.jpg

389

641

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-11-03 09:26:442014-11-04 08:13:49Inconstitucionalidad de la contabilidad en línea y de las revisiones electrónicas – Algunas consideraciones –

https://elconta.mx/wp-content/uploads/2014/06/contabilidad_electronica.jpg

389

641

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-11-03 09:26:442014-11-04 08:13:49Inconstitucionalidad de la contabilidad en línea y de las revisiones electrónicas – Algunas consideraciones – https://elconta.mx/wp-content/uploads/2010/06/scjn.jpg

81

127

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-11-03 08:52:352015-05-22 09:48:09SCJN / Suspensión provisional en el amparo en materia de contabilidad electrónica

https://elconta.mx/wp-content/uploads/2010/06/scjn.jpg

81

127

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2014-11-03 08:52:352015-05-22 09:48:09SCJN / Suspensión provisional en el amparo en materia de contabilidad electrónica https://elconta.mx/wp-content/uploads/2014/10/premian-tv-unam-espana.gif

137

228

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-10-20 11:21:212014-10-20 11:21:21TV UNAM: Interesante charla sobre Contabilidad Electrónica

https://elconta.mx/wp-content/uploads/2014/10/premian-tv-unam-espana.gif

137

228

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2014-10-20 11:21:212014-10-20 11:21:21TV UNAM: Interesante charla sobre Contabilidad Electrónica https://elconta.mx/wp-content/uploads/2014/10/2014_10_cambios_contabilidad_electronica_catalogos1.png

374

567

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-16 12:48:052014-10-16 12:59:54Buenos tweets: Primicias del SAT sobre cambios en Contabilidad Electrónica – Ejemplos –

https://elconta.mx/wp-content/uploads/2014/10/2014_10_cambios_contabilidad_electronica_catalogos1.png

374

567

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2014-10-16 12:48:052014-10-16 12:59:54Buenos tweets: Primicias del SAT sobre cambios en Contabilidad Electrónica – Ejemplos –