https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2020/08/contabilidad_electronica_2020.jpg

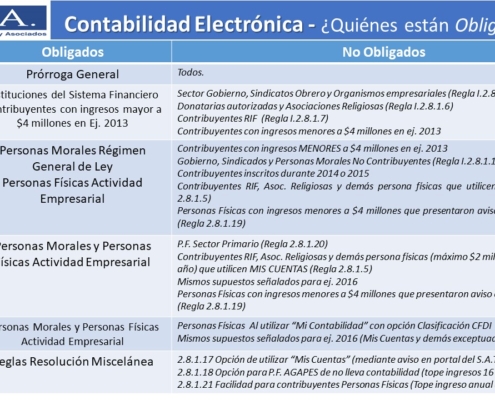

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2020-08-24 13:14:512020-08-24 13:13:00Contabilidad Electrónica 2020. ¿Contribuyentes obligados?

https://elconta.mx/wp-content/uploads/2020/08/contabilidad_electronica_2020.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2020-08-24 13:14:512020-08-24 13:13:00Contabilidad Electrónica 2020. ¿Contribuyentes obligados? https://elconta.mx/wp-content/uploads/2019/10/clasificador_cfdi_mi_contabilidad.jpg

500

1911

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-15 09:52:112019-10-15 09:52:11Personas Físicas. ¿Presentando tu declaración en «Mi Contabilidad» y no te aparecen clasificador de CFDI? No eres tú, es el SAT !!

https://elconta.mx/wp-content/uploads/2019/10/clasificador_cfdi_mi_contabilidad.jpg

500

1911

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-15 09:52:112019-10-15 09:52:11Personas Físicas. ¿Presentando tu declaración en «Mi Contabilidad» y no te aparecen clasificador de CFDI? No eres tú, es el SAT !! https://elconta.mx/wp-content/uploads/2019/06/2019-06-29_eliminacion_contabilidad_electronica_amlo.jpg

90

400

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2019-06-29 09:10:212019-06-29 13:36:16¿Adiós a la contabilidad electrónica? Plan Nacional de Desarrollo 2019-2024

https://elconta.mx/wp-content/uploads/2019/06/2019-06-29_eliminacion_contabilidad_electronica_amlo.jpg

90

400

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2019-06-29 09:10:212019-06-29 13:36:16¿Adiós a la contabilidad electrónica? Plan Nacional de Desarrollo 2019-2024 https://elconta.mx/wp-content/uploads/2019/05/cambio_catalogo_cuentas_sat_2019.jpg

308

594

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2019-05-13 09:30:572019-05-13 13:18:51Cambios en el catalogo de cuentas del SAT – Anexo 24 RMF 2019 – Vídeo

https://elconta.mx/wp-content/uploads/2019/05/cambio_catalogo_cuentas_sat_2019.jpg

308

594

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2019-05-13 09:30:572019-05-13 13:18:51Cambios en el catalogo de cuentas del SAT – Anexo 24 RMF 2019 – Vídeo https://elconta.mx/wp-content/uploads/2016/11/mazo-2.jpg

415

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-04-16 11:08:412018-04-16 11:08:41Contabilidad Electrónica y sus documentos técnicos en inglés. Nuevas tesis aisladas.

https://elconta.mx/wp-content/uploads/2016/11/mazo-2.jpg

415

600

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-04-16 11:08:412018-04-16 11:08:41Contabilidad Electrónica y sus documentos técnicos en inglés. Nuevas tesis aisladas. https://elconta.mx/wp-content/uploads/2011/09/Flujo-de-efectivo.jpg

212

398

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-04-16 10:33:262018-04-16 10:33:26Presentación de la declaración del ejercicio 2017. Opción de acumulación de ingresos por Personas Morales.

https://elconta.mx/wp-content/uploads/2011/09/Flujo-de-efectivo.jpg

212

398

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-04-16 10:33:262018-04-16 10:33:26Presentación de la declaración del ejercicio 2017. Opción de acumulación de ingresos por Personas Morales. https://elconta.mx/wp-content/uploads/2017/10/emmanuel_guerrero.jpg

389

360

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-10-24 01:42:422017-11-23 16:16:2123 Nov. Contabilidad Electrónica 1.3 + CFDI 3.3 – Curso en linea-

https://elconta.mx/wp-content/uploads/2017/10/emmanuel_guerrero.jpg

389

360

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-10-24 01:42:422017-11-23 16:16:2123 Nov. Contabilidad Electrónica 1.3 + CFDI 3.3 – Curso en linea- https://elconta.mx/wp-content/uploads/2016/12/cierre-fiscal-1080x6751.jpg

675

1080

L.C. Emmanuel Guerrero Romero

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C. Emmanuel Guerrero Romero2017-09-25 09:43:502017-09-25 09:43:50Atención con la revisión de tu Contabilidad Electrónica.

https://elconta.mx/wp-content/uploads/2016/12/cierre-fiscal-1080x6751.jpg

675

1080

L.C. Emmanuel Guerrero Romero

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.C. Emmanuel Guerrero Romero2017-09-25 09:43:502017-09-25 09:43:50Atención con la revisión de tu Contabilidad Electrónica. https://elconta.mx/wp-content/uploads/2014/09/XML_elconta2.png

366

400

Mario Orlando Beltrán López

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Orlando Beltrán López2017-08-22 21:55:272017-08-23 12:12:34Autodeterminacion de pagos provisionales y definitivos con base en los XML del CFDI.

https://elconta.mx/wp-content/uploads/2014/09/XML_elconta2.png

366

400

Mario Orlando Beltrán López

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Mario Orlando Beltrán López2017-08-22 21:55:272017-08-23 12:12:34Autodeterminacion de pagos provisionales y definitivos con base en los XML del CFDI. https://elconta.mx/wp-content/uploads/2013/05/burla.jpeg

333

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-07-12 08:00:092025-01-27 18:21:26Contabilidad Electrónica. Improcedente la suspensión. Amparo contra anexo 24 y el «Documento técnico» para la construcción de los archivos digitales XML.

https://elconta.mx/wp-content/uploads/2013/05/burla.jpeg

333

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-07-12 08:00:092025-01-27 18:21:26Contabilidad Electrónica. Improcedente la suspensión. Amparo contra anexo 24 y el «Documento técnico» para la construcción de los archivos digitales XML. https://elconta.mx/wp-content/uploads/2017/06/caminar_solo.png

518

562

LCJ Ana Teyssier

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCJ Ana Teyssier2017-06-05 12:48:572017-06-05 12:48:57Parte dos: Personas Morales sin fines de lucro, las olvidadas en mis cuentas y mi contabilidad.

https://elconta.mx/wp-content/uploads/2017/06/caminar_solo.png

518

562

LCJ Ana Teyssier

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCJ Ana Teyssier2017-06-05 12:48:572017-06-05 12:48:57Parte dos: Personas Morales sin fines de lucro, las olvidadas en mis cuentas y mi contabilidad. https://elconta.mx/wp-content/uploads/2017/05/carretera_camino_caminar_mochila_solo.jpg

245

645

LCJ Ana Teyssier

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCJ Ana Teyssier2017-05-08 11:03:592017-05-08 11:03:59Personas Morales sin fines de lucro, las olvidadas en mis cuentas y mi contabilidad.

https://elconta.mx/wp-content/uploads/2017/05/carretera_camino_caminar_mochila_solo.jpg

245

645

LCJ Ana Teyssier

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

LCJ Ana Teyssier2017-05-08 11:03:592017-05-08 11:03:59Personas Morales sin fines de lucro, las olvidadas en mis cuentas y mi contabilidad. https://elconta.mx/wp-content/uploads/2017/04/cabanillas.png

210

221

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2017-04-06 10:14:022017-04-06 10:14:02CONTPAQi Contabilidad. Envío de la Balanza de Cierre.

https://elconta.mx/wp-content/uploads/2017/04/cabanillas.png

210

221

CPC Gonzalo Cabanillas Cedano

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Gonzalo Cabanillas Cedano2017-04-06 10:14:022017-04-06 10:14:02CONTPAQi Contabilidad. Envío de la Balanza de Cierre. https://elconta.mx/wp-content/uploads/2017/03/TANIA-GONZALEZ.png

429

470

L.D. Tania Joanne González Covarrubias

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.D. Tania Joanne González Covarrubias2017-03-10 07:05:242017-03-09 17:22:45Contabilidad Electrónica. ¿La envío a más tardar el 30 de abril de 2017 de acuerdo a lo que señala el SAT?

https://elconta.mx/wp-content/uploads/2017/03/TANIA-GONZALEZ.png

429

470

L.D. Tania Joanne González Covarrubias

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

L.D. Tania Joanne González Covarrubias2017-03-10 07:05:242017-03-09 17:22:45Contabilidad Electrónica. ¿La envío a más tardar el 30 de abril de 2017 de acuerdo a lo que señala el SAT? https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-02-22 09:07:062017-02-22 09:07:06Mi Contabilidad: ¿Cómo presentar el aviso para cambiarme a personas morales en base a flujo de efectivo? Acá te decimos.

https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2017-02-22 09:07:062017-02-22 09:07:06Mi Contabilidad: ¿Cómo presentar el aviso para cambiarme a personas morales en base a flujo de efectivo? Acá te decimos.