https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/03/defensa_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-17 10:00:242026-03-14 13:43:04Defensa fiscal estratégica ante las nuevas formas de garantía del Interés Fiscal

https://elconta.mx/wp-content/uploads/2026/03/defensa_fiscal_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-03-17 10:00:242026-03-14 13:43:04Defensa fiscal estratégica ante las nuevas formas de garantía del Interés Fiscal https://elconta.mx/wp-content/uploads/2025/05/sipred_2025.jpeg

335

680

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

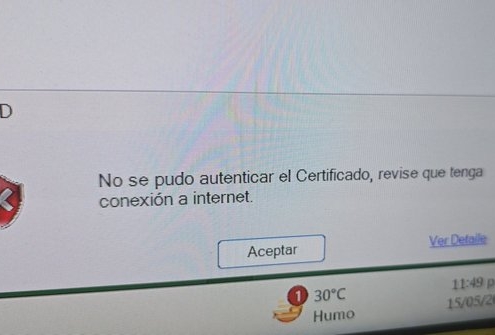

El Conta2025-05-19 21:14:292025-05-19 21:15:49SIPRED: no se pudo autenticar el certificado revise que tenga conexión a internet

https://elconta.mx/wp-content/uploads/2025/05/sipred_2025.jpeg

335

680

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2025-05-19 21:14:292025-05-19 21:15:49SIPRED: no se pudo autenticar el certificado revise que tenga conexión a internet https://elconta.mx/wp-content/uploads/2023/12/compliance-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-03-10 11:15:592025-03-10 10:39:26Descubre cómo el compliance fiscal protege tu empresa de riesgos legales.

https://elconta.mx/wp-content/uploads/2023/12/compliance-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-03-10 11:15:592025-03-10 10:39:26Descubre cómo el compliance fiscal protege tu empresa de riesgos legales. https://elconta.mx/wp-content/uploads/2024/03/dictamen_fiscal_comercio_exterior.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-03-13 11:02:082024-03-13 11:02:08El Dictamen Fiscal. Su vinculación con el Comercio Exterior.

https://elconta.mx/wp-content/uploads/2024/03/dictamen_fiscal_comercio_exterior.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2024-03-13 11:02:082024-03-13 11:02:08El Dictamen Fiscal. Su vinculación con el Comercio Exterior. https://elconta.mx/wp-content/uploads/2019/02/Dictamen-fiscal-475x267.jpg

267

475

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2023-06-09 12:12:212023-06-09 12:46:54Dictamen Fiscal 2022. El recuento de los daños (Problemática SIPRED 2022)

https://elconta.mx/wp-content/uploads/2019/02/Dictamen-fiscal-475x267.jpg

267

475

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2023-06-09 12:12:212023-06-09 12:46:54Dictamen Fiscal 2022. El recuento de los daños (Problemática SIPRED 2022) https://elconta.mx/wp-content/uploads/2016/08/auditoria_consultoria_dictamen.jpg

299

448

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-04-17 11:00:522023-04-19 09:54:44Aviso de Dictamen. Propuesta de Nuevas Leyes y Normas

https://elconta.mx/wp-content/uploads/2019/02/Dictamen-fiscal-475x267.jpg

267

475

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2022-03-15 09:20:522022-03-15 09:20:52? CDMX – Dictámen de obligaciones fiscales. Supuestos para presentar avisos !!

https://elconta.mx/wp-content/uploads/2016/08/auditoria_consultoria_dictamen.jpg

299

448

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-04-17 11:00:522023-04-19 09:54:44Aviso de Dictamen. Propuesta de Nuevas Leyes y Normas

https://elconta.mx/wp-content/uploads/2019/02/Dictamen-fiscal-475x267.jpg

267

475

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2022-03-15 09:20:522022-03-15 09:20:52? CDMX – Dictámen de obligaciones fiscales. Supuestos para presentar avisos !! https://elconta.mx/wp-content/uploads/2018/06/lupa_revisar_contabilidad.png

500

888

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-14 09:04:212022-01-14 09:04:21RMF 2022. Anexo 16 para Presentación del Dictamen 2021 (SIPRED). – Descargar PDF –

https://elconta.mx/wp-content/uploads/2018/06/lupa_revisar_contabilidad.png

500

888

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-14 09:04:212022-01-14 09:04:21RMF 2022. Anexo 16 para Presentación del Dictamen 2021 (SIPRED). – Descargar PDF – https://elconta.mx/wp-content/uploads/2021/10/riesgo_cuerda_floja_contadores.jpg

800

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-10-04 12:15:222021-10-04 12:15:22Comunicado IMCP: Iniciativa Dictamen Fiscal 2022. Riesgo en el ejercicio imparcial de la Contaduría Pública.

https://elconta.mx/wp-content/uploads/2021/10/riesgo_cuerda_floja_contadores.jpg

800

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-10-04 12:15:222021-10-04 12:15:22Comunicado IMCP: Iniciativa Dictamen Fiscal 2022. Riesgo en el ejercicio imparcial de la Contaduría Pública. https://elconta.mx/wp-content/uploads/2018/05/contador_reportes_hojas.jpg

400

600

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-09-24 12:20:032021-09-24 12:20:03Dictamen Fiscal obligatorio en 2022. Comentarios previos a su aprobación.

https://elconta.mx/wp-content/uploads/2018/05/contador_reportes_hojas.jpg

400

600

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-09-24 12:20:032021-09-24 12:20:03Dictamen Fiscal obligatorio en 2022. Comentarios previos a su aprobación. https://elconta.mx/wp-content/uploads/2020/05/covid-19-1190x574-2-full.jpg

710

1420

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-07-15 11:30:522021-08-14 21:47:58Auditoría de Estados Financieros. Efectos a considerar a consecuencia de la pandemia por covid-19

https://elconta.mx/wp-content/uploads/2020/05/covid-19-1190x574-2-full.jpg

710

1420

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-07-15 11:30:522021-08-14 21:47:58Auditoría de Estados Financieros. Efectos a considerar a consecuencia de la pandemia por covid-19 https://elconta.mx/wp-content/uploads/2011/06/SIPRED-2009_thumb.jpg

107

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-24 23:03:122021-01-24 23:03:12Anexo 16 de la RMF 2021. Guía presentación del Dictamen Fiscal 2020. SIPRED

https://elconta.mx/wp-content/uploads/2011/06/SIPRED-2009_thumb.jpg

107

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-24 23:03:122021-01-24 23:03:12Anexo 16 de la RMF 2021. Guía presentación del Dictamen Fiscal 2020. SIPRED https://elconta.mx/wp-content/uploads/2019/01/las_nuevas_formas_de_fiscalizacion-e1548220023777.jpg

501

948

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-01-22 23:13:432019-01-22 23:19:37Las nuevas formas de fiscalización. Presentación PRODECON Jalisco.

https://elconta.mx/wp-content/uploads/2011/06/SIPRED-2009_thumb.jpg

107

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-05-28 22:04:242018-05-28 22:04:24SIPRED 2017. Liberado y listo para su descarga.

https://elconta.mx/wp-content/uploads/2019/01/las_nuevas_formas_de_fiscalizacion-e1548220023777.jpg

501

948

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-01-22 23:13:432019-01-22 23:19:37Las nuevas formas de fiscalización. Presentación PRODECON Jalisco.

https://elconta.mx/wp-content/uploads/2011/06/SIPRED-2009_thumb.jpg

107

332

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-05-28 22:04:242018-05-28 22:04:24SIPRED 2017. Liberado y listo para su descarga. https://elconta.mx/wp-content/uploads/2018/02/lic-tahua.jpg

539

539

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2018-02-27 10:23:152021-08-17 17:42:48¿Qué es la auditoría fiscal?

https://elconta.mx/wp-content/uploads/2018/02/lic-tahua.jpg

539

539

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2018-02-27 10:23:152021-08-17 17:42:48¿Qué es la auditoría fiscal?