https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2016/02/dolares_mexico_pesos.jpg

340

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2016-02-05 11:30:402016-02-05 11:30:40Repatriación de capitales. Aspectos a considerar antes de pagar el ISR

https://elconta.mx/wp-content/uploads/2016/02/dolares_mexico_pesos.jpg

340

300

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2016-02-05 11:30:402016-02-05 11:30:40Repatriación de capitales. Aspectos a considerar antes de pagar el ISR https://elconta.mx/wp-content/uploads/2014/07/pago_efectivo_pesos.jpg

271

360

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-02-05 11:03:122016-02-05 11:03:12Informativa por operaciones EN EFECTIVO mayores a 100 mil pesos. ¿Si te acuerdas de ella verdad?

https://elconta.mx/wp-content/uploads/2014/07/pago_efectivo_pesos.jpg

271

360

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-02-05 11:03:122016-02-05 11:03:12Informativa por operaciones EN EFECTIVO mayores a 100 mil pesos. ¿Si te acuerdas de ella verdad? https://elconta.mx/wp-content/uploads/2014/08/sector-primario-574x268.jpg

268

574

Angel Perucho Guevara

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Angel Perucho Guevara2016-02-04 13:32:232016-02-05 11:08:08Sociedades de Producción Rural. Tratamiento fiscal, legal y administrativo.

https://elconta.mx/wp-content/uploads/2014/08/sector-primario-574x268.jpg

268

574

Angel Perucho Guevara

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Angel Perucho Guevara2016-02-04 13:32:232016-02-05 11:08:08Sociedades de Producción Rural. Tratamiento fiscal, legal y administrativo. https://elconta.mx/wp-content/uploads/2015/05/dim_2015_2.jpg

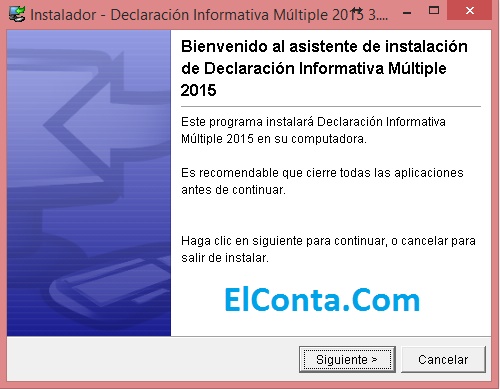

389

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-04 08:00:342016-02-04 08:36:07¿Listo para las Declaraciones Informativas 2015? Descarga DIM actualizado.

https://elconta.mx/wp-content/uploads/2015/05/dim_2015_2.jpg

389

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-04 08:00:342016-02-04 08:36:07¿Listo para las Declaraciones Informativas 2015? Descarga DIM actualizado. https://elconta.mx/wp-content/uploads/2016/02/e-firma-portable-sat-movil-3.png

304

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-03 13:42:382016-11-08 08:48:59Versión portable de la e.firma. APP SAT Movil

https://elconta.mx/wp-content/uploads/2016/02/e-firma-portable-sat-movil-3.png

304

350

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-03 13:42:382016-11-08 08:48:59Versión portable de la e.firma. APP SAT Movil https://elconta.mx/wp-content/uploads/2016/02/medicamentos_0.jpg

468

700

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-03 08:54:012016-02-03 08:54:01PRODECON: Hospitales no deben cobrar

IVA de 16% en medicamentos.

https://elconta.mx/wp-content/uploads/2016/02/medicamentos_0.jpg

468

700

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-03 08:54:012016-02-03 08:54:01PRODECON: Hospitales no deben cobrar

IVA de 16% en medicamentos. https://elconta.mx/wp-content/uploads/2016/01/agapes_2016_sector_primario.jpg

444

543

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-02-02 10:56:082020-08-14 13:26:13El Sector Primario y la Contabilidad Electrónica ¿Están obligados? Acá la respuesta.

https://elconta.mx/wp-content/uploads/2016/01/agapes_2016_sector_primario.jpg

444

543

Miguel Chamlaty Toledo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Miguel Chamlaty Toledo2016-02-02 10:56:082020-08-14 13:26:13El Sector Primario y la Contabilidad Electrónica ¿Están obligados? Acá la respuesta. https://elconta.mx/wp-content/uploads/2013/06/estres_enojo_rabia_mujer_thumb.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-02 10:18:132016-02-02 11:05:00Devolución de IVA en cinco días, sí y solo sí… Conoce los «simples» requisitos.

https://elconta.mx/wp-content/uploads/2013/06/estres_enojo_rabia_mujer_thumb.jpg

266

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-02 10:18:132016-02-02 11:05:00Devolución de IVA en cinco días, sí y solo sí… Conoce los «simples» requisitos. https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-02 09:53:382016-02-02 11:15:361ra Modif. a la RMF2016 en sus Anexos 1-A, 23 Y 27. Anteproyecto del SAT

https://elconta.mx/wp-content/uploads/2013/05/SAT.png

542

585

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-02-02 09:53:382016-02-02 11:15:361ra Modif. a la RMF2016 en sus Anexos 1-A, 23 Y 27. Anteproyecto del SAT https://elconta.mx/wp-content/uploads/2014/12/Preguntas-sin-respuestas-científicas-2.jpg

418

630

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-29 10:55:092016-01-29 10:55:09¿Deducir 175 mil por un automóvil en ejercicio 2016?

https://elconta.mx/wp-content/uploads/2014/12/Preguntas-sin-respuestas-científicas-2.jpg

418

630

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-29 10:55:092016-01-29 10:55:09¿Deducir 175 mil por un automóvil en ejercicio 2016? https://elconta.mx/wp-content/uploads/2011/08/medicamentos_thumb.jpg

184

244

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-27 13:06:072016-01-28 11:04:59Incapacidad médica. ¿Cuál es el límite de deducción para esos gastos? – Declaración Anual de Personas Físicas

https://elconta.mx/wp-content/uploads/2011/08/medicamentos_thumb.jpg

184

244

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-27 13:06:072016-01-28 11:04:59Incapacidad médica. ¿Cuál es el límite de deducción para esos gastos? – Declaración Anual de Personas Físicas https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-27 09:03:512016-01-27 09:03:51Declaración Anual de Personas Físicas ¿Estoy obligado a presentarla? Entérate aquí.

https://elconta.mx/wp-content/uploads/2015/11/aclarar_dudas_interrogante_respuestas.jpg

299

450

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-27 09:03:512016-01-27 09:03:51Declaración Anual de Personas Físicas ¿Estoy obligado a presentarla? Entérate aquí. https://elconta.mx/wp-content/uploads/2014/11/obligar_exigir.jpg

340

340

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-26 13:48:102016-01-27 08:12:13Recurso de revocación en línea. Conoce en que casos estás obligado a utilizarlo.

https://elconta.mx/wp-content/uploads/2016/01/agapes_2016_sector_primario.jpg

444

543

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-26 09:41:422016-01-26 09:41:42Tratamiento fiscal a agricultores, ganaderos, pescadores y actividades silvícolas.

https://elconta.mx/wp-content/uploads/2014/11/obligar_exigir.jpg

340

340

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-26 13:48:102016-01-27 08:12:13Recurso de revocación en línea. Conoce en que casos estás obligado a utilizarlo.

https://elconta.mx/wp-content/uploads/2016/01/agapes_2016_sector_primario.jpg

444

543

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2016-01-26 09:41:422016-01-26 09:41:42Tratamiento fiscal a agricultores, ganaderos, pescadores y actividades silvícolas. https://elconta.mx/wp-content/uploads/2016/01/armar_piezas_lego.jpg

300

500

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2016-01-25 13:05:062016-01-25 13:05:06Acuerdos híbridos en materia fiscal (BEPS)

https://elconta.mx/wp-content/uploads/2016/01/armar_piezas_lego.jpg

300

500

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2016-01-25 13:05:062016-01-25 13:05:06Acuerdos híbridos en materia fiscal (BEPS)