https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2022/08/uif_sat_trampa_muerde_cebo.jpg

382

803

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-08-18 11:35:152022-08-18 11:35:15Depósitos en efectivo. El SAT no los vigila ni cobran impuestos (dicen). Pero la UIF y los bancos claro que si…

https://elconta.mx/wp-content/uploads/2022/08/uif_sat_trampa_muerde_cebo.jpg

382

803

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-08-18 11:35:152022-08-18 11:35:15Depósitos en efectivo. El SAT no los vigila ni cobran impuestos (dicen). Pero la UIF y los bancos claro que si… https://elconta.mx/wp-content/uploads/2022/08/uff_alivio_feliz.jpg

618

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-08-11 16:57:512022-10-19 15:50:30Aviso importante: RESICO Personas Morales. Los pagos provisionales de enero a julio de 2022 se tendrán por presentados en tiempo cuando…

https://elconta.mx/wp-content/uploads/2022/08/uff_alivio_feliz.jpg

618

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-08-11 16:57:512022-10-19 15:50:30Aviso importante: RESICO Personas Morales. Los pagos provisionales de enero a julio de 2022 se tendrán por presentados en tiempo cuando… Imagen: realvirtual.com.mx

https://elconta.mx/wp-content/uploads/2020/09/carta_invitacion_sat-01-scaled-1.png

1155

2400

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2022-08-08 15:45:042022-08-07 23:15:09¿Debe darse respuesta a las cartas invitación del SAT?

Imagen: realvirtual.com.mx

https://elconta.mx/wp-content/uploads/2020/09/carta_invitacion_sat-01-scaled-1.png

1155

2400

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

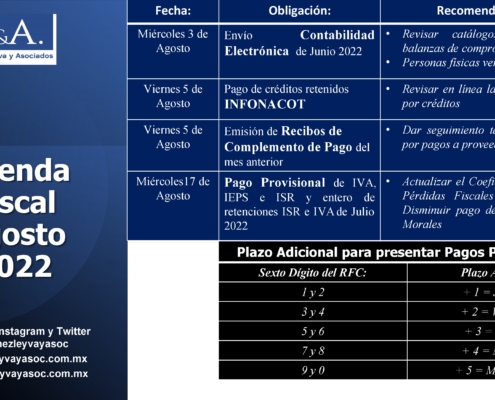

CPC Francisco Gamez Ponce2022-08-08 15:45:042022-08-07 23:15:09¿Debe darse respuesta a las cartas invitación del SAT? https://elconta.mx/wp-content/uploads/2022/08/2022-08_agenda_fiscal_seguridad_social-1-scaled.jpg

1440

2560

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2022-08-03 09:30:042022-08-03 08:36:32Agosto 2022. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2022/08/2022-08_agenda_fiscal_seguridad_social-1-scaled.jpg

1440

2560

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2022-08-03 09:30:042022-08-03 08:36:32Agosto 2022. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2017/07/bg1.jpg

245

351

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2022-07-21 11:20:462022-07-21 11:20:46Constancias de Situación Fiscal para lo que resta de 2022.

https://elconta.mx/wp-content/uploads/2017/07/bg1.jpg

245

351

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2022-07-21 11:20:462022-07-21 11:20:46Constancias de Situación Fiscal para lo que resta de 2022. https://elconta.mx/wp-content/uploads/2012/07/casas_credito_infonavit.jpg

240

387

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-07-19 09:18:032022-08-07 14:34:40Devolución de IVA a inmobiliarias cuando contratan servicios de construcción. – Jurisprudencia –

https://elconta.mx/wp-content/uploads/2012/07/casas_credito_infonavit.jpg

240

387

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-07-19 09:18:032022-08-07 14:34:40Devolución de IVA a inmobiliarias cuando contratan servicios de construcción. – Jurisprudencia – https://elconta.mx/wp-content/uploads/2011/08/timeout.jpg

235

299

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-07-14 11:45:062022-07-14 11:45:06SAT anuncia varias prórrogas. Cancelaciones CFDI 2022 / CFDI 4.0 / CFDI RESICO sin e.firma / Buzón Tributario

https://elconta.mx/wp-content/uploads/2011/08/timeout.jpg

235

299

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-07-14 11:45:062022-07-14 11:45:06SAT anuncia varias prórrogas. Cancelaciones CFDI 2022 / CFDI 4.0 / CFDI RESICO sin e.firma / Buzón Tributario https://elconta.mx/wp-content/uploads/2022/02/declaraciones_prellenadas_sat.png

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-07-13 11:35:102022-07-13 10:45:34Declaraciones prellenadas del SAT no te desglosan nada. Utiliza herramientas para ello y declara correctamente.

https://elconta.mx/wp-content/uploads/2022/02/declaraciones_prellenadas_sat.png

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-07-13 11:35:102022-07-13 10:45:34Declaraciones prellenadas del SAT no te desglosan nada. Utiliza herramientas para ello y declara correctamente. https://elconta.mx/wp-content/uploads/2022/07/2022-07_agenda_fiscal_julio-1.jpg

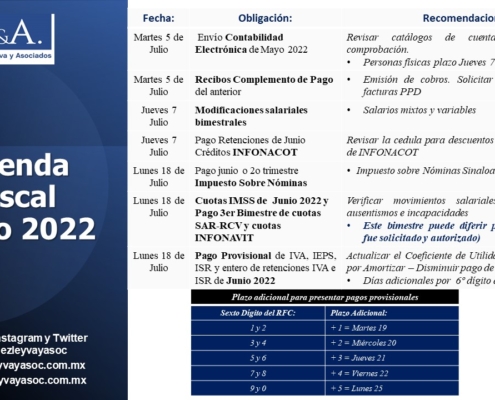

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2022-07-06 09:30:002022-07-06 09:17:05Julio 2022. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social.

https://elconta.mx/wp-content/uploads/2022/07/2022-07_agenda_fiscal_julio-1.jpg

720

1280

CPC Francisco Gamez Ponce

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CPC Francisco Gamez Ponce2022-07-06 09:30:002022-07-06 09:17:05Julio 2022. Agenda de Obligaciones Fiscales, Laborales y de Seguridad Social. https://elconta.mx/wp-content/uploads/2015/09/tiempo_reloj.jpg

283

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-29 10:30:472022-06-29 09:52:14SAT Vacaciones de verano 2022. Estos días estará cerrado el SAT y no se computan los plazos.

https://elconta.mx/wp-content/uploads/2015/09/tiempo_reloj.jpg

283

500

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-29 10:30:472022-06-29 09:52:14SAT Vacaciones de verano 2022. Estos días estará cerrado el SAT y no se computan los plazos. https://elconta.mx/wp-content/uploads/2020/07/tocando_puerta_visita_domiciliaria.png

264

448

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-29 09:30:552022-06-28 17:45:33Cambio de domicilio fiscal ante el SAT. Ya lo puedes hacer sin presentar comprobante de domicilio.

https://elconta.mx/wp-content/uploads/2020/07/tocando_puerta_visita_domiciliaria.png

264

448

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-29 09:30:552022-06-28 17:45:33Cambio de domicilio fiscal ante el SAT. Ya lo puedes hacer sin presentar comprobante de domicilio. https://elconta.mx/wp-content/uploads/2021/02/correo-computadora_mail-electronico-buzon.jpg

627

1024

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-28 14:38:412022-06-28 14:38:41URGENTE !! Buzón Tributario del SAT. – Actívalo YA con al menos DOS opciones de contacto –

https://elconta.mx/wp-content/uploads/2021/02/correo-computadora_mail-electronico-buzon.jpg

627

1024

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-28 14:38:412022-06-28 14:38:41URGENTE !! Buzón Tributario del SAT. – Actívalo YA con al menos DOS opciones de contacto – https://elconta.mx/wp-content/uploads/2016/02/buzon-tributario-digital_internet_sat.jpg

444

788

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-28 14:32:562022-06-28 14:32:56Firma Electrónica (e.firma) para RESICO – Se amplia el plazo para su obtención –

https://elconta.mx/wp-content/uploads/2016/02/buzon-tributario-digital_internet_sat.jpg

444

788

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-06-15 09:30:542022-06-15 07:19:06Urgente en Junio 2022 !! Aspectos importantes respecto del Buzón Tributario, la e.firma y el CFDI

https://elconta.mx/wp-content/uploads/2016/02/buzon-tributario-digital_internet_sat.jpg

444

788

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-28 14:32:562022-06-28 14:32:56Firma Electrónica (e.firma) para RESICO – Se amplia el plazo para su obtención –

https://elconta.mx/wp-content/uploads/2016/02/buzon-tributario-digital_internet_sat.jpg

444

788

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-06-15 09:30:542022-06-15 07:19:06Urgente en Junio 2022 !! Aspectos importantes respecto del Buzón Tributario, la e.firma y el CFDI https://elconta.mx/wp-content/uploads/2022/06/revision_iva_trasladado_carta_invitacion_3.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-09 19:17:042022-06-09 20:05:34Revisa tu información y, en su caso, presenta las declaraciones y pagos que correspondan / El IVA trasladado que según el SAT no checa ni cuadra….

https://elconta.mx/wp-content/uploads/2022/06/revision_iva_trasladado_carta_invitacion_3.jpg

630

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-06-09 19:17:042022-06-09 20:05:34Revisa tu información y, en su caso, presenta las declaraciones y pagos que correspondan / El IVA trasladado que según el SAT no checa ni cuadra….