https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

Colaboraciones

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Colaboraciones2015-05-08 08:20:332015-05-08 08:20:33De XML validados y sistemas contables que no leen bien los CFDI…

https://elconta.mx/wp-content/uploads/2014/08/xml_naranja.png

512

512

Colaboraciones

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Colaboraciones2015-05-08 08:20:332015-05-08 08:20:33De XML validados y sistemas contables que no leen bien los CFDI… https://elconta.mx/wp-content/uploads/2015/05/clip_image002_thumb.jpg

243

304

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-05-07 14:13:052015-05-08 07:58:09Después de la tempestad viene la Participación de los Trabajadores en las Utilidades

https://elconta.mx/wp-content/uploads/2015/05/clip_image002_thumb.jpg

243

304

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-05-07 14:13:052015-05-08 07:58:09Después de la tempestad viene la Participación de los Trabajadores en las Utilidades https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

C.P.C. y M.I. José Luis Leal Martínez2015-05-06 14:00:232015-05-06 11:11:50Analizando el INGRESO, concepto elemental objeto del gravamen tributario.

https://elconta.mx/wp-content/uploads/2013/04/anafinet.jpg

265

356

C.P.C. y M.I. José Luis Leal Martínez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

C.P.C. y M.I. José Luis Leal Martínez2015-05-06 14:00:232015-05-06 11:11:50Analizando el INGRESO, concepto elemental objeto del gravamen tributario. https://elconta.mx/wp-content/uploads/2012/08/familia_empresa.jpg

331

448

Tax Editores Unidos

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Tax Editores Unidos2015-05-06 09:34:492015-05-06 09:42:17¿Operaciones comerciales de persona moral con hijos de sus accionistas debe considerarse parte relacionada de ésta?

https://elconta.mx/wp-content/uploads/2012/08/familia_empresa.jpg

331

448

Tax Editores Unidos

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Tax Editores Unidos2015-05-06 09:34:492015-05-06 09:42:17¿Operaciones comerciales de persona moral con hijos de sus accionistas debe considerarse parte relacionada de ésta? https://elconta.mx/wp-content/uploads/2013/04/alto_detente_prevencion_mujer_mano.jpg

265

400

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-05-06 08:30:572015-05-06 10:33:04PRODECON obtiene que INFONAVIT revoque un crédito fiscal por aportaciones y/o amortizaciones ante su omisión de notificar al patrón el aviso para retención de descuentos al trabajador.

https://elconta.mx/wp-content/uploads/2013/04/alto_detente_prevencion_mujer_mano.jpg

265

400

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-05-06 08:30:572015-05-06 10:33:04PRODECON obtiene que INFONAVIT revoque un crédito fiscal por aportaciones y/o amortizaciones ante su omisión de notificar al patrón el aviso para retención de descuentos al trabajador. https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Folios y publicaciones varias del IMCP2015-05-06 08:00:362015-05-06 10:08:56PRODECON / Boletín del mes de abril de 2015.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Folios y publicaciones varias del IMCP2015-05-06 08:00:362015-05-06 10:08:56PRODECON / Boletín del mes de abril de 2015. https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-29 23:36:182016-06-30 22:18:33La prescripción, un medio para liberarse de obligaciones fiscales…

https://elconta.mx/wp-content/uploads/2011/08/calendar.jpg

174

240

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-29 23:36:182016-06-30 22:18:33La prescripción, un medio para liberarse de obligaciones fiscales… https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta_contabilidad6.jpg

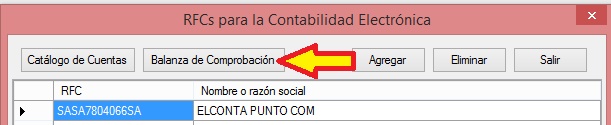

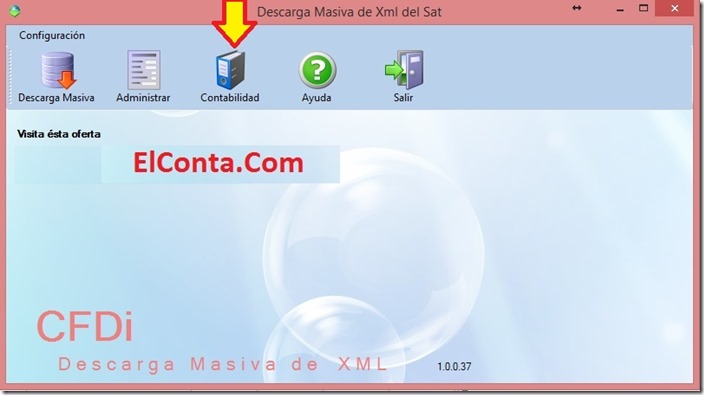

125

611

Fernando Leal

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Fernando Leal2015-04-27 11:41:512015-05-13 08:54:55Contabilidad Electrónica. Generando el Catálogo de cuentas y Balanza de Comprobación desde Excel.

https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta_contabilidad6.jpg

125

611

Fernando Leal

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

Fernando Leal2015-04-27 11:41:512015-05-13 08:54:55Contabilidad Electrónica. Generando el Catálogo de cuentas y Balanza de Comprobación desde Excel. https://elconta.mx/wp-content/uploads/2015/04/outsourcing_subcontratacion.jpg

300

400

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-04-27 09:35:322015-04-27 09:54:56Condiciones y obligaciones del Outsourcing en México así como sus implicaciones en el ISR.

https://elconta.mx/wp-content/uploads/2015/04/outsourcing_subcontratacion.jpg

300

400

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2015-04-27 09:35:322015-04-27 09:54:56Condiciones y obligaciones del Outsourcing en México así como sus implicaciones en el ISR. https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-26 23:05:112015-04-27 08:13:49SAT identifica llamadas falsas e invita a NO compartir las contraseñas fiscales CIECF.

https://elconta.mx/wp-content/uploads/2011/03/ladron.jpg

217

218

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-26 23:05:112015-04-27 08:13:49SAT identifica llamadas falsas e invita a NO compartir las contraseñas fiscales CIECF. https://elconta.mx/wp-content/uploads/2013/10/CONTROL_TOPE_LIMITE.jpg

235

281

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-24 03:46:152015-04-23 23:57:50A partir de que fecha inicia el computo de prescripción de la obligación de devolución de pago de lo indebido.

https://elconta.mx/wp-content/uploads/2013/10/CONTROL_TOPE_LIMITE.jpg

235

281

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

CP LD y MI Víctor Regalado Rodríguez2015-04-24 03:46:152015-04-23 23:57:50A partir de que fecha inicia el computo de prescripción de la obligación de devolución de pago de lo indebido. https://elconta.mx/wp-content/uploads/2015/04/CHROME.jpg

556

696

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 23:01:132015-04-23 23:01:13Solucionar problemas en Google Chrome al presentar declaraciones mensuales.

https://elconta.mx/wp-content/uploads/2015/04/CHROME.jpg

556

696

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 23:01:132015-04-23 23:01:13Solucionar problemas en Google Chrome al presentar declaraciones mensuales. https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta.jpg

395

704

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 09:42:272015-04-23 10:17:02Generar catálogo de cuentas desde Excel para Contabilidad Electrónica.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 08:01:052015-06-16 09:44:34SAT No debe determinar créditos fiscales antes de que sea notificada la liquidación. Recomendación PRODECON 14/2015

https://elconta.mx/wp-content/uploads/2015/04/descarga_masiva_xml_elconta.jpg

395

704

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 09:42:272015-04-23 10:17:02Generar catálogo de cuentas desde Excel para Contabilidad Electrónica.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2024/09/elcontamx-logo_desde_2009_300x88.jpg

El Conta2015-04-23 08:01:052015-06-16 09:44:34SAT No debe determinar créditos fiscales antes de que sea notificada la liquidación. Recomendación PRODECON 14/2015