CFDI Complemento “Carta Porte” ¿En qué casos emitirlo? | Efectos fiscales y legales.

CFDI Complemento “Carta Porte”

CFDI Complemento “Carta Porte”

¿En qué casos emitirlo?

Efectos fiscales y legales

Stefany Vargas

Consultor de negocios

ZAR Tax Consultores y Asociados, S.C.

En colaboración de Luis Resendiz y Jessica Osornio

Santiago de Querétaro, Querétaro a 02 de septiembre de 2021.

En Resumen:

- Podrán ser No deducibles para el ISR y no acreditable el IVA de las erogaciones amparadas con CFDI que no cuenten con el Complemento “Carta Porte”

- Riesgo de cuestionar la tenencia de las mercancías durante su traslado – CFDI (Ingreso o Traslado) sin complemento

- El complemento “Carta Porte” es aplicable a cualquier traslado de mercancía, ya sea propia o no

- Cruce de información con operaciones de comercio exterior – uso adecuado de INCOTERMs

- Ubicación exacta de la mercancía – Identificación de operaciones sujetas del IVA y momento de acumulación para el ISR

- Los proveedores extranjeros de transporte no tienen la obligación de emitir CFDI, por lo cual, este complemento no los alcanzaría

Recordemos que en México existe la obligación de expedir comprobantes fiscales (CFDI’s) para los contribuyentes que obtengan ingresos de los señalados en la Ley del ISR, así como aquellos que efectúen actos o actividades gravados en materia del IVA apegándose a lo dispuesto en los artículos 29 y 29-A del Código Fiscal de la Federación (CFF), así como las reglas y demás disposiciones que se establezcan para su emisión.

Derivado de lo anterior, para aquellos contribuyentes que realicen erogaciones, se vuelve un requisito indispensable para su deducción el que se obtenga el CFDI a más tardar el día en que el contribuyente deba presentar su declaración anual, sin olvidar que la fecha de expedición de los CFDI’s de un gasto deducible deberá corresponder al ejercicio por el que se efectúa la deducción y, por lo tanto, para efectos del acreditamiento del IVA.

Es decir, un requisito fundamental para las deducciones en México, para efectos del ISR, es el de contar con el comprobante fiscal y hablando de CFDI, éste debe reunir todos y cada uno de los requisitos y detalles técnicos que la autoridad exija dependiendo del tipo de operación que amparen, eso incluye sus complementos correspondientes.

Con motivo de lo anterior, desde el 2014 se reformó el penúltimo párrafo del artículo 29 del CFF, en el cual se señala que las autoridades fiscales, a través de reglas de carácter general, podrán establecer las características que deben cumplir los comprobantes que amparen el transporte de mercancía.

Con base en lo anterior, a través de la regla 2.7.1.8. de la Resolución Miscelánea Fiscal (RMF) se autoriza al SAT la publicación de los complementos que permitan a los contribuyentes de sectores o actividades específicas, incorporar requisitos fiscales en los CFDI que expidan, por lo cual, su uso es obligatorio para los contribuyentes que les aplique.

Así las cosas, con la publicación y entrada en vigor de la RMF para 2021 se modificó la regla 2.7.1.9. para disponer la regulación específica del traslado de bienes o mercancías vía terrestre, férrea, fluvial, aérea o marítima.

En ese sentido, se dispuso que tanto para la emisión del CFDI de tipo Traslado como el de tipo Ingreso, es obligatorio incorporar el complemento “Carta Porte”; sin embargo, mediante el artículo transitorio Trigésimo Sexto de la RMF se advierte que la incorporación del complemento “Carta Porte” a los CFDI de Traslado o Ingreso, iniciaría su vigencia una vez que el SAT publicara en su Portal el citado complemento y haya transcurrido el plazo de los 30 días a que hace referencia la regla 2.7.1.8. de la RMF vigente.

Con el paso del tiempo se ha venido regulando la tenencia y el traslado de mercancías a través de los CFDI de tipo Traslado, a pesar de ser una de las maneras de identificación implementadas por el Servicio de Administración Tributaria (SAT) muy eficaz, la creación del complemento “Carta Porte” viene a reforzar los intentos de identificación detallada de las mercancías, en cuanto su ubicación, dentro y fuera del territorio mexicano.

Ahora bien, a continuación citamos la regla 2.7.1.9. de la RMF de 2021 para nuestro análisis:

“2.7.1.9. Para los efectos del artículo 29, penúltimo párrafo del CFF, los propietarios de mercancías nacionales que formen parte de sus activos, podrán acreditar el transporte de dichas mercancías cuando se trasladen por vía terrestre de carga que circule por carreteras federales o por vía férrea, marítima, aérea o fluvial, únicamente mediante el archivo digital de un CFDI de tipo traslado expedido por ellos mismos o su representación impresa, al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT. En dicho CFDI deberán consignar como valor: cero, como clave en el RFC: la genérica a que se refiere la regla 2.7.1.26., para operaciones con el público en general y que en el campo descripción se especifique el objeto de la transportación de las mercancías.

En los supuestos en los que el traslado de las mercancías se realice a través de un intermediario o bien de un agente de transporte, y sea quien realice el transporte de las mercancías, será éste quien deberá expedir el CFDI a que se refiere el párrafo anterior y usar este o su representación impresa para acreditar el transporte de las mercancías.

En los casos señalados en los párrafos anteriores, tratándose del transporte de mercancías de importación que correspondan a adquisiciones provenientes de ventas de primera mano, cuando estas sean sujetas a enajenación, el CFDI que se expida por esta adicionalmente deberá contener los requisitos a que se refiere el artículo 29-A, fracción VIII del CFF, y acompañarse en archivo electrónico o representación impresa, junto con el CFDI a que se refieren los párrafos que anteceden.

Los contribuyentes dedicados al servicio de transporte terrestre de carga que circulen por carreteras federales o por vía férrea, marítimo, aéreo o fluvial, deberán expedir un CFDI de tipo ingresos que deberá contener los requisitos establecidos en el artículo 29-A del CFF, el cual ampare la prestación de este tipo de servicio y al que deberán incorporar el complemento “Carta Porte”, que para tales efectos se publique en el Portal del SAT, mismo que únicamente servirá para acreditar el transporte de mercancías.

Lo dispuesto en el párrafo anterior, no releva al transportista de la obligación de acompañar las mercancías que se transporten con la documentación que acredite su legal tenencia, según se trate de mercancías de procedencia extranjera o nacional.

Tratándose de los sujetos a que se refiere la regla 2.6.1.2., adicionalmente deberán incorporar el complemento “Hidrocarburos y Petrolíferos” referido en la regla 2.7.1.45.

En ningún caso se podrá amparar el transporte de las mercancías señaladas en la regla 2.6.1.1., sin que se acompañe la representación impresa o los archivos digitales de alguno de los CFDI y sus complementos señalados en la presente regla.”

(Énfasis añadido)

En ese sentido, con la publicación el 3 de mayo de 2021 de la Primera Resolución de Modificaciones a la RMF para 2021, se precisó que el complemento “Carta Porte” entrará en vigor a partir del 1 de junio de 2021 estableciéndose un plazo “opcional” de 120 días naturales -siguientes al inicio de la vigencia de dicho complemento- para que los contribuyentes no incorporen el complemento pero al finalizar ese periodo será obligatorio el uso del complemento “Carta Porte”, es decir, a partir del 30 de septiembre su uso será obligatorio.

Es importante resaltar que el Complemento “Carta Porte” no sustituye al CFDI de tipo Traslado, como su naturaleza lo menciona solo complementa la información con los detalles necesarios para que las autoridades fiscales identifiquen las mercancías que se trasladan, además el complemento “Carta Porte” también puede ser agregado en los CFDI de tipo Ingreso cuando así se requiera, considerando que es aplicable su emisión para todo tipo de traslado de mercancía incluyendo las mercancías que ingresan mediante importaciones al territorio nacional, así como las mercancías que se exportan.

De lo anterior se desprende lo siguiente:

- Están obligadas a emitir este complemento las personas físicas y morales que:

- Presten el servicio de transporte de mercancías | a través del CFDI de tipo Ingreso

- Requieran mover sus bienes o mercancías con sus propios medios (Propietario) | a través del CFDI de tipo Traslado

- Apoyen con sus propios medios a un tercero a trasladar los bienes o mercancías (Intermediario o Agente terrestre) | a través del CFDI de tipo Traslado

- Al CFDI se le deberá incorporar el complemento “Carta Porte”[1].

- El CFDI (Ingreso o Traslado) con complemento “Carta Porte” deberá emitirse previo al traslado de los bienes o mercancías (NO DESPUÉS NI DURANTE EL TRANSPORTE).

- El traslado de los bienes o mercancías se debe realizar en territorio nacional para que sea obligatorio el uso del complemento en comento.

- Sino se incorpora el complemento “Carta Porte” estando obligado a ello, no se cumplirán los requisitos para la deducción para efectos del ISR ni del acreditamiento para el IVA, además de incurrir en posibles multas[2].

- Con la emisión del CFDI (Ingreso o Traslado) con complemento “Carta Porte” se podrá verificar la procedencia de las mercancías para demostrar su legal tenencia durante el traslado.

- El uso del complemento “Carta Porte” será obligatorio a partir del 30 de septiembre de 2021.

- Cuidar el servicio de transporte que contraten sus agentes aduanales por su cuenta porque se deberán ajustar a las políticas que implementen las empresas.

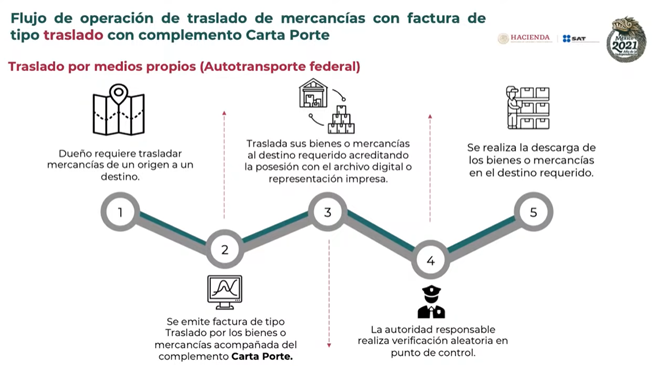

A efecto de tener claro cómo será el proceso de operación del traslado bajo el supuesto de la emisión del CFDI de tipo Ingreso como el de Traslado, a continuación incorporamos dos ejemplos:

CFDI de tipo Ingreso

CFDI de tipo Traslado

El complemento “Carta Porte”, es una guía detallada de la tenencia y traslado de mercancías o bienes, en el podemos encontrar datos como el kilometraje que recorrerá la mercancía, ubicación del origen y destino de las mismas, las características específicas de las mercancías o bienes transportados, los datos fiscales de la persona que se notificó para la entrega de dicha mercancía, las características específicas de los medios de transporte por las cuales se transporta la mercancía de acuerdo al CFDI, entre otros datos esenciales que facilitará a las autoridades fiscales verificar la tenencia, procedencia y destino de dicha mercancía y a los usuarios de los CFDI (Ingreso o Traslado) con complemento “Carta Porte” tener un soporte documental adicional del traslado de los bienes o mercancías.

Actualmente el Servicio de Administración Tributaria tiene identificados 5 métodos de transporte de mercancías como lo son: Autotransporte Federal, Transporte Marítimo, Transporte Aéreo, Transporte Ferroviario y Ductos, cada uno de los antes mencionados cuenta con requisitos específicos que se deben plasmar en el complemento “Carta Porte”.

A continuación, se muestran algunas de las secciones y campos que se deben considerar para el llenado del complemento “Carta Porte”[3]:

| CFDI Tipo Traslado | Complemento “Carta Porte” |

| Las representaciones impresas de los CFDI, deberán cumplir con los siguientes requisitos:

I. Lugar y fecha de expedición.

II. La clave en el RFC de quien lo expide.

III. Número de folio consecutivo y, en su caso, serie de emisión del comprobante.

IV. Descripción de la mercancía a transportar.

Tratándose del transporte de mercancías de importación que correspondan a adquisiciones provenientes de ventas de primera mano, se expedirá un CFDI que adicionalmente contenga los requisitos a que se refiere el artículo 29-A, fracción VIII del CFF.

|

Base – CFDI (Ingreso o Traslado) – Observar taxonomía aplicable al CFDI que corresponda – Ver “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet”.

Sección del comprobante:

Sección CFDI Relacionados Añadir el UUID del CFDI de Ingreso Sección Receptor:

Sección Carta Porte:

· Transporte Internacional – Requerido para registrar si los bienes o mercancías transportados ingresan o salen de territorio nacional – Solo registrar “SI” (EntradaSalidaMerc y ViaEntradaSalida) o “NO” (EntradaSalidaMerc y ViaEntradaSalida no deben existir)

Sección Ubicaciones o Requerido – Se puede registrar más de una ubicación o Sirve para reflejar el domicilio del origen y/o destino parcial o final que tienen los bienes o mercancías que se trasladan por distintos medios de transporte. Sección Origen Campos que detallan los datos de identificación del origen de la mercancía, también contempla si es residente en el extranjero · ID Origen Campo condicional para registrar una clave que sirva para identificar el punto de salida de los bienes o mercancías · ID Destino Si existe el campo “IDDestino” de la sección Ubicación, el valor que se registre en este campo debe coincidir con al menos un valor registrado en los campos IDDestino de la sección Ubicación Sección Destino Campos para detallar el destino, hora y fecha de llegada estimada, identificación de quién lo recibe.

Sección Domicilio Detalle de la dirección donde se recibirán la mercancía

Sección Mercancías Datos para detallar la mercancía que se traslada, como peso, unidad, clave de producto entre otros, en caso de ser material peligroso, anexar clave y embalaje

Entre otros…

|

Derivado de todo lo anterior, es que advertimos que la autoridad fiscal contará con información detallada sobre el momento en el que se contrata y se lleva a cabo el servicio de transporte, por lo que, tanto para efectos del ISR como del IVA, va a contar con los elementos suficientes para determinar el momento de acumulación para el ISR[4] y cuándo gravar para el IVA[5] tanto los servicios de transporte como, en su caso, la enajenación de bienes o mercancías.

Es importante considerar que bajo aquellas operaciones en las cuales como “enajenante de bienes” se tengan involucrados INCOTERMS[6] tendrán que ser congruentes los términos y condiciones pactados con la documentación soporte debido a que si existe incongruencia con la documentación respecto a la contratación de servicios de transporte, la autoridad fiscal ante una eventual revisión podría desconocer la deducción para el ISR y el acreditamiento para el IVA de las erogaciones realizadas si es que el enajenante no estaba obligado a efectuar dichas erogaciones. Lo mismo sucederá si se lleva a cabo el transporte de los bienes por medios propios como propietario o a través de intermediario o agente de transporte si se trasladan gastos a los clientes por algún gasto que no se haya pactado conforme a lo expresado por los INCOTERMS.

Por ello resulta relevante que además de cumplir con los requisitos dispuestos en cuanto al complemento «Carta Porte”, también se considere el hecho de revisar toda la información y documentación involucrada en el servicio de transporte, debido a las implicaciones que conllevan en una revisión por parte de las autoridades fiscales y legales.

Debido a la polémica que han originado ciertos aspectos de los requisitos del complemento “Carta Porte”, consideramos importante detallar algunas preguntas y respuestas[7] que el SAT ha dado a conocer a través del minisitio[8] de la carta porte:

“…

- Si con motivo de alguna eventualidad, en el trayecto recorrido de entrega de mercancía, cambio de camión, ¿puedo seguir utilizando el mismo CFDI con complemento “Carta Porte” o debo cancelarlo y emitir uno nuevo?

Debes cancelar el CFDI inicial y previo a continuar con el traslado de los bienes o mercancías, generar un nuevo comprobante con complemento Carta Porte, registrando los nuevos datos del vehículo, y relacionarlo al CFDI inicial, con la clave “04 Sustitución de los CFDI previos” del catálogo de CFDI “c_TipoRelacion”.

…

- Se contrata un servicio de flete para transportar producto ya vendido a un cliente ¿se debe emitir un CFDI de tipo traslado y quién lo debe emitir?

En este caso, quien realice el transporte (fletero) de las mercancías debe emitir un CFDI de tipo ingreso con complemento “Carta Porte” al contribuyente que lo contrató, ya que está prestando un servicio de traslado.

…

- Si me dedico al traslado de bienes o mercancías en la modalidad de autotransporte y las mercancías son de diferentes propietarias o propietarios, pero se dirigen al mismo destino, ¿puedo registrar todas las mercancías en un solo CFDI con complemento “Carta Porte”?

No, se debe emitir un CFDI de tipo ingreso con complemento “Carta Porte” por cada cliente a quien se le preste el servicio, aunque dichas mercancías se trasladen en el mismo medio de transporte y se dirijan al mismo destino.

…

- A partir de la entrada en vigor del complemento “Carta Porte”, ¿se podrá continuar facturando masivamente (por semana o mes) o tendremos que realizar un CFDI por cada servicio de traslado de bienes o mercancías?

No se podrá facturar masivamente (ni por semana ni por mes), se debe generar un CFDI de tipo ingreso con complemento “Carta Porte” por cada servicio de transporte que se realice.

…

- Si traslado mercancía de mi propiedad utilizando flotilla propia con distribución entre plantas, ¿debo emitir un CFDI de tipo traslado con el complemento “Carta Porte”?

Sí, se debe emitir un CFDI de tipo traslado con complemento “Carta Porte” siempre que éste se realice por medios propios.

- Una vez emitido el CFDI de tipo ingreso o de traslado con complemento “Carta Porte”, ¿Podrá corregirse la información de este complemento si ocurren situaciones de caso fortuito o fuerza mayor que afecten total o parcialmente el transporte de mercancías, como son accidentes, desperfectos mecánicos, robos, entre otros?

Si la información capturada en el CFDI con complemento “Carta Porte” cambia, este se debe cancelar y generar uno nuevo con la información correcta y esta deberá registrarse con el domicilio de origen de salida de las mercancías trasladadas y relacionar el nuevo comprobante al CFDI de origen.

… ”

En relación a lo anterior, nos permitimos resaltar una pregunta y respuesta que estuvo publicada hasta julio de 2021 misma que causó revuelo debido a lo que representaba:

“…

- ¿Quién debe emitir el CFDI de tipo traslado y quién el CFDI de tipo ingreso, con complemento “Carta Porte”?

El CFDI de tipo traslado con complemento “Carta Porte” se debe emitir por:

I- La propietaria o el propietario de los bienes o mercancías, cuando estos se trasladen por medios propios o se haya contratado el servicio de transporte; y

II. El intermediario o agente de transporte, cuando preste servicios de logística para el traslado de los bienes o las mercancías y se trasladen por medios propios.

El CFDI de tipo ingreso con complemento “Carta Porte” se debe emitir cuando el traslado de mercancías se realice a través de un prestador de servicios de transporte.

…”

Con la actualización a las preguntas y respuestas que la autoridad nos dio a conocer en agosto de 2021, resaltamos que quedó eliminada esa parte que ponía en entre dicho la disposición en RMF y que en todo momento el propietario debería incluir en sus CFDI dicho complemento “Carta Porte”, cuando no es así, sino como lo hemos señalado a lo largo de la presente.

No obstante lo citado en algunas de las preguntas y respuestas que hasta el momento ha dado a conocer el SAT, sugerimos que en caso de que tengan duda respecto de alguna operación que realicen ya sea de manera directa o como receptor del servicio de transporte, se apoyen de sus especialistas para definir la línea a seguir debido a las implicaciones que conlleva en materia del ISR, del IVA y las multas que podrían desprenderse del incumplimiento respecto a la emisión del CFDI (Ingreso o Traslado) con complemento “Carta Porte”.

No dejamos de puntualizar que el uso del complemento “Carta Porte” es solo para los servicios de transporte que se lleven a cabo en territorio nacional, por lo que, hasta el momento aquellos transportes extranjeros en esencia no estarán obligados a expedir este tipo de complemento, sin embargo, es importante tener en cuenta que al menos deberán cumplir los requisitos mínimos detallados en la regla 2.7.1.16. de la RMF vigente.

En ZAR Tax Consultores y Asociados, S.C. recomendamos que revisen a detalle las operaciones que realizan como prestador de servicios de transporte, propietario de los bienes o mercancías a trasladar, así como si fungen como intermediario o agente de transporte derivado de las implicaciones fiscales y legales que se desprenden de esta nueva obligación.

Atentamente,

ZAR Tax Consultores y Asociados, S.C.

Stefany Vargas

Consultor de negocios

(442) 674 2695

En colaboración de Luis Resendiz y Jessica Osornio

* * * * *

[1] Se puede consultar el instructivo para el llenado, catálogos, documentos técnicos y las preguntas frecuentes a través del siguiente link http://omawww.sat.gob.mx/tramitesyservicios/Paginas/complemento_carta_porte.htm

[2] a) De $17,020.00 a $93,330.00. En caso de reincidencia, se tiene el riesgo de que clausuren preventivamente el establecimiento del contribuyente por un plazo de tres a quince días.

- b) De $1,490.00 a $2,960.00 tratándose de contribuyentes que tributen conforme al Título IV, Capítulo II, Sección II de la Ley del Impuesto sobre la Renta. En caso de reincidencia, adicionalmente las autoridades fiscales podrán aplicar la clausura preventiva a que se refiere el inciso anterior.

*Las cantidades antes citadas se actualizarán anualmente y se dará a conocer en el Anexo 5 de la RMF.

[3] Solo incluimos algunas de las secciones y campos que consideramos relevantes, por lo que, sugerimos consultar el instructivo del llenado para revisar la información completa en:

http://omawww.sat.gob.mx/tramitesyservicios/Paginas/complemento_carta_porte.htm

[4] Momentos de acumulación para el ISR: 1) se expida el CFDI que ampare el precio o la contraprestación pactada, 2) se envíe o entregue materialmente el bien o cuando se preste el servicio y 3) se cobre o sea exigible total o parcialmente el precio o la contraprestación pactada, aun cuando provenga de anticipos.

[5] Momento para gravar para el IVA: 1) el servicio se presta en territorio nacional cuando el mismo se lleva a cabo, total o parcialmente, por un residente en el país, 2) para transporte internacional, el servicio se presta en México -independientemente de la residencia del porteador- cuando en el mismo se inicie el viaje, incluso si éste es de ida y vuelta, 3) transportación aérea internacional, únicamente se considerará que se presta el 25% del servicio en territorio nacional, 4) enajenación de bienes, se efectúa en territorio nacional cuando, no habiendo envío, en el país se realiza la entrega material del bien por el enajenante.

[6] International commercial terms (términos de comercio internacional), son los términos y requisitos de una operación de compraventa internacional; con base en los incoterms se estipulan cuándo y dónde se produce la transmisión de los riesgos y la obligación en cuanto a costos, quién corre a cargo de los mismos y otros factores en relación con ese tipo de transacciones.

[7] http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Preguntas_frecuentes_CartaPorte.pdf

[8] http://omawww.sat.gob.mx/cartaporte/Paginas/default.htm

Nuestros comentarios y conclusiones se encuentran basadas tanto en la precisión como en la integridad de la información proporcionada, así como de nuestro correcto entendimiento de los antecedentes, por lo que es indispensable que si dicha información no es precisa o es incompleta se nos notifique a la brevedad posible; lo anterior, en virtud de que esta situación podría repercutir directamente en nuestros comentarios y conclusiones.

Cabe señalar, que nuestros comentarios se basan en los ordenamientos fiscales y legales aplicables, así como en interpretaciones judiciales y administrativas adaptables al caso en concreto vigentes a la fecha de emisión del presente; sin embargo, es importante mencionar que los instrumentos anteriormente señalados pueden ser modificados por subsecuentes decisiones legislativas, administrativas o judiciales, pudiendo afectar dichos cambios la validez de nuestras conclusiones.

Por lo anteriormente expuesto, es importante puntualizar que dichas conclusiones no serán actualizadas de conformidad con cambios que ocurran después del envío del presente, salvo que nos sea solicitado expresamente y de acuerdo a los procedimientos internos que tenemos para prestar nuestros servicios.

Las autoridades competentes podrían estar en desacuerdo con las conclusiones vertidas en el presente y, aunque consideramos que existen elementos razonables de defensa en el eventual caso de que aquéllas emitan una resolución desfavorable, no puede garantizarse el resultado positivo de un eventual litigio por su propia naturaleza procesal.

La opinión contenida en la presente asesoría constituye únicamente una interpretación unilateral de los temas aquí tratados; por lo tanto, de ninguna forma se ubica en las hipótesis previstas en las fracciones I, II y III del artículo 89 del Código Fiscal de la federación, y la presente no pretende contravenir las disposiciones e interpretaciones que pueden ser diversas a los criterios dados a conocer por las autoridades fiscales en términos del inciso h) de la fracción I del artículo 33 del CFF.

Se prohíbe la reproducción total o parcial del contenido de esta esta página, si requieres usar el contenido de esta página favor de solicitar autorización a través del correo contacto@zartax.com.mx.

ZAR Tax Consultores y Asociados, S.C.

Querétaro, Priv. de los Industriales 111, 701-B, Jurica, C.P. 76100

(442) 674 2695

“Juntos generando negocios con talento”