ISR Salarios en Universidades Públicas. ¿Créditos Fiscales por Nóminas mal elaboradas?

Retención del 100% del ISR por Sueldos

Retención del 100% del ISR por Sueldos

y Salarios en Universidades Públicas

Dr. y C.P.C. Germán López Virgen

· Director General de Pacioli López y

Asociados, Docente Universitario.

· lopezvirgen@gmail.com

Algunas instituciones de educación superior no descuentan al 100% el Impuesto Sobre la Renta (ISR) por la nómina que pagan a sus académicos y personal a su cargo.

Esto ha propiciado que se les finquen créditos fiscales derivado del ejercicio de facultades de comprobación por parte del Servicio de Administración Tributaria (SAT) por la retención y entero de forma incorrecta en materia de ISR por sueldos y salarios, al considerar como percepciones exentas o no objeto de ISR varios conceptos de percepciones de la nómina.

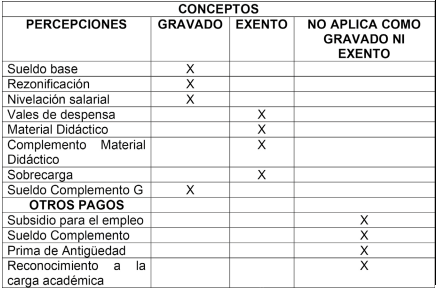

Haciendo un análisis a los Comprobantes Fiscales Digitales por Internet refiriéndome al tipo de nóminas ordinarias en su versión XML, en lo que respecta a las Percepciones y Otros pagos podríamos observar los siguientes conceptos de pago:

Útil para todas las personas que, de una u otra forma, están relacionadas con la enseñanza, interpretación y aplicación del ISR en nuestro país.

En el rubro de Otros pagos es de llamar la atención los conceptos como Sueldo Complemento, Prima de Antigüedad y Reconocimiento a la carga académica, las instituciones las suman al importe percibido del docente al recibir el pago de su nómina, cuando la Guía de llenado del comprobante del recibo de pago de nómina y su complemento fundamenta que estos son pagos que se registran como datos informativos y no se suman a las percepciones obtenidas por el trabajador y que pueden ser:

1. El reintegro de ISR pagado en exceso (siempre que no haya sido enterado al SAT, artículo 97 LISR).

2. Subsidio para el empleo (efectivamente entregado al trabajador, Decreto de subsidio para el empleo DOF 11/12/2013).

3. Viáticos (entregados al trabajador, artículo 27 fracción V LISR).

4. Aplicación de saldo a favor por compensación anual (artículo 97 LISR).

5. Reintegro de ISR retenido en 23 exceso de ejercicio anterior (siempre que no haya sido enterado al SAT, artículo 97 LISR).

6. Otros.

Respecto a los conceptos de Vales de despensa, Material Didáctico, Complemento Material Didáctico y Sobrecarga su definición y monto de pago se encuentra estipulada en los Contratos Colectivos de Trabajo, definiéndolos en algunos casos de la siguiente manera:

Despensa: Es la cantidad devengada por el trabajador académico de la Universidad por concepto de despensa. A los Profesores de Asignatura se les pagará esta prestación en forma proporcional a su carga académica y en relación a la carga máxima de 25 horas a la semana.

Material didáctico: Es la prestación devengada por el trabajador académico para adquisición de material didáctico, contratación de servicios de internet y adquisición de equipos electrónicos para conectividad.

Complemento Material Didáctico: Es la cantidad que la Universidad proporciona al trabajador como complemento de material didáctico, contratación de servicios de internet y adquisición de equipos electrónicos para conectividad.

Sobrecarga: Es la carga académica adicional para impartir clases.

Si nos remitimos al artículo 93 de la Ley del Impuesto Sobre la Renta que trata de los ingresos exentos no encontraremos específicamente estos conceptos en la ley, sin embargo, al revisar el artículo 7 penúltimo párrafo de esta misma disposición fiscal encontramos el concepto de previsión social que a la letra dice:

“Para los efectos de esta ley, se considera previsión social las erogaciones efectuadas que tengan por objeto satisfacer contingencias o necesidades presentes o futuras, así como el otorgar beneficios a favor de los trabajadores o de los socios o miembros de las sociedades cooperativas, tendientes a su superación física, social, económica o cultural, que les permitan el mejoramiento en su calidad de vida y en la de su familia.”

Si las administraciones de las universidades consideran estas prestaciones y las encuadran como de previsión social, habría entonces que remitirnos de nueva cuenta al artículo 93 a su penúltimo párrafo para cuidar el no exceder la cantidad $264,910.80 por ese concepto para este 2023.

También, las administraciones deberán cuidar el criterio no vinculativo 27/ISR/NV del Anexo 3 de la Resolución Miscelánea Fiscal para 2022, – relativo a que la previsión social para efectos de la determinación del impuesto sobre la renta no puede otorgarse en efectivo o en otros medios equivalentes.

La guía de llenado mencionada anteriormente considera también las nóminas extraordinarias, clasificándolas como a aquellas que incluyen conceptos que no son objeto de pago de manera periódica o habitual, por ejemplo, pagos por separación, aguinaldos o bonos.

La guía de llenado mencionada anteriormente considera también las nóminas extraordinarias, clasificándolas como a aquellas que incluyen conceptos que no son objeto de pago de manera periódica o habitual, por ejemplo, pagos por separación, aguinaldos o bonos.

En este tenor, analizando los CFDI que emiten algunas de estas universidades a los docentes, se observó que el ingreso percibido por el concepto de aguinaldo se marcó como un ingreso 100% exento teniendo el antecedente de docentes que reciben más de 5 mil pesos por este concepto, cuando claramente el artículo 93 en su fracción XIV de la LISR estipula que este no debería de exceder $3,153.70 como ingreso exento para este 2023.

El artículo 96 y 99 de la LISR señala que es obligación de los patrones que realicen pagos por el concepto de nómina el efectuar las retenciones y entero mensuales que tendrán el carácter de pago provisional a cuenta del impuesto anual; sin dejar de lado la responsabilidad solidaria de la Universidad por el monto de las retenciones efectuadas de forma incorrecta, esto con fundamento en el artículo 26 fracción I del Código Fiscal de la Federación.

La intención de las universidades, y a su vez de interés de los docentes, es el ubicar los importes percibidos como “conceptos exentos de ISR”, buscando con ello el afectar lo menos posible el ingreso neto que perciben los académicos al cubrirse su nómina, todo esto dentro del marco de las disposiciones fiscales, y el evitar que se le sigan fincando créditos fiscales por este motivo.

Las recomendaciones y propuestas que han realizado ya algunas universidades en conjunto con sus sindicatos, es el realizar, con el apoyo de especialistas en el tema, una reingeniería de los contratos colectivos de trabajo, utilizando prestaciones que sean exentas de efectos del ISR.

Definitivamente será un reto de gran envergadura para las partes involucradas, que de concretarse será de gran beneficio para todos (as) los docentes y personal administrativo y de servicio que se ubiquen esta situación en las distintas universidades públicas.