Cumplimiento de precios de transferencia: documentación indispensable y plazos de las declaraciones informativas

Cumplimiento de precios de transferencia: documentación indispensable y plazos de las declaraciones informativas

Cumplimiento de precios de transferencia: documentación indispensable y plazos de las declaraciones informativas

LCP. y MI. Audrey Franco Salas

• Socios de Fiscal y Precios de Transferencia 5i Consultores Fiscales, S.C.

• audrey.franco@5iconsultores.com

Introducción

Introducción

En nuestro sistema tributario la fiscalización en materia de Precios de Transferencia ha dejado de ser una formalidad propiamente técnica y se ha convertido en una estrategia de vigilancia por parte de la autoridad fiscal; hoy en día con la aplicación de medidas recaudatorias, el monitoreo de las operaciones a través de la inteligencia artificial y la lectura de la información manifestada en las declaraciones informativas, motiva que los contribuyentes tomen en consideración que este cumplimiento no es opcional y que es necesario atiendan adecuadamente las formalidades y disposiciones fiscales aplicables al tema.

Previo a enlistar los requisitos a cumplir según la fracción IX del Artículo 76 de la Ley de ISR , señalar que el estudio de Precios de Transferencia es un elemento clave no solo para contar con la documentación comprobatoria que ampare que las transacciones existentes entre partes relacionadas se encuentran a un valor de mercado, sino que además se vuelve una herramienta para demostrar la esencia del negocio, así como evidenciar la razón, materialidad y sustancia económica incurrida por la entidad y sus filiales.

Requisitos de la documentación comprobatoria:

- Datos de identificación de las partes relacionadas (nombre, denominación o razón social, domicilio y residencia fiscal).

- Información sobre las funciones, activos y riesgos que asume el contribuyente y las partes relacionadas por cada tipo de operación.

- Información y documentación soporte de las transacciones con partes relacionadas y sus montos por cada parte relacionada y por cada tipo de operación de acuerdo con la clasificación, así como con los datos y elementos de comparabilidad que establece el Artículo 179 de la Ley de ISR.

- Metodología aplicada en términos del Artículo 180 de la Ley de ISR, incluyendo la información sobre operaciones o empresas comparables por cada tipo de operación, así como el detalle en la aplicación de los ajustes que, en su caso, se hayan realizado en los términos del Artículo 179, tercer párrafo de la misma Ley.

Excepciones al cumplimiento

También, es importante reiterar que con fundamento en la legislación fiscal vigente en el segundo párrafo de la fracción IX del Artículo 76 de la Ley de ISR y la Regla Miscelánea fiscal 3.9.18, se establece que estarán exceptuados de enviar la declaración informativa de Precios de Transferencia (Anexo 9-DIM) y de obtener o conservar la documentación comprobatoria, es decir el estudio, a aquellos contribuyentes:

- Que hayan realizado actividades empresariales cuyos ingresos no hayan excedido a $13,000,000 de pesos durante el ejercicio inmediato anterior; o bien,

- Que hayan prestado servicios profesionales cuyos ingresos no hayan excedido de $3,000,000 de pesos durante el ejercicio inmediato anterior.

Cabe resaltar que pudiera haber contribuyentes exceptuados de contar con un estudio y la declaración informativa (Anexo 9-DIM), sin embargo, no estarán exentos de demostrar que las operaciones entre partes relacionadas cumplen con el principio de plena competencia, es decir, tal como lo hubiesen realizado terceros o partes independientes.

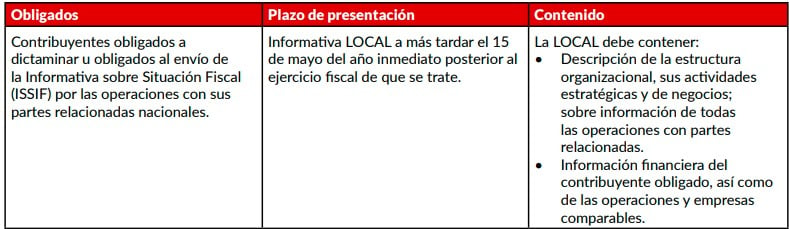

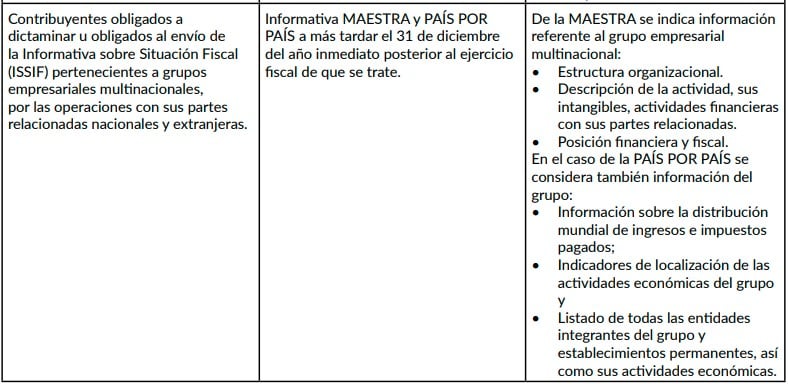

Vencimientos de las obligaciones de PT

1. Estudio de Precios de Transferencia (PT) – Documentación comprobatoria

- Declaración Informativa de Partes Relacionadas (Anexo 9 del DIM) –

- Otras Declaraciones Informativas de PT –Acción 13 Plan BEPS

Conclusión

Conclusión

Recordemos que la falta de un estudio de Precios de Transferencia adecuado que cumpla con requisitos y la aplicación correcta de los métodos en la materia; así como la omisión del envío de las declaraciones informativas, puede generar además de las sanciones correspondientes, controversias tanto en la deducibilidad de las partidas fiscales como en la imposición de presuntivas de ingresos, tanto al contribuyente obligado como a sus partes relacionadas.

Por último, hay que destacar que para que sea posible la gestión de soluciones y mejoras prácticas en esta materia, se recomienda que los contribuyentes (personas morales y/o personas físicas) evalúen con oportunidad las transacciones habidas, a su vez apliquen una política de precios de transferencia estructurada bajo un compromiso formal de no solo realizar la operación, sino la de crear e implementar el soporte documental respectivo para mitigar riesgos futuros.

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!