Para el nuevo contador ¿RESICO realmente es tan simplificado como se dice? – Incluye ejemplo y cálculos.

Para el nuevo contador ¿RESICO realmente es tan simplificado como se dice?

Para el nuevo contador ¿RESICO realmente es tan simplificado como se dice?

LCP. Luis Eduardo Padilla Linares

• Socio Director de Firma Administrativa Contable (FIADCO).

• fiadco2018@gmail.com

Durante el mes de diciembre del año 2013 en el gobierno del presidente Enrique Peña Nieto, llegaba un cambio importante en materia fiscal para los contribuyentes Personas Físicas, se anunciaba la entrada en vigor el día 01 de enero del 2014 el nuevo régimen fiscal para los pequeños contribuyentes, el Régimen de Incorporación Fiscal (RIF), dicho régimen sustituía al régimen anteriormente llamado de los REPECOS.

El objetivo primordial del RIF que tenía grandes beneficios fiscales era incentivar al sector económico de la informalidad, pasar a la formalidad, durante un periodo de 10 años el contribuyente se adaptaría al pago de impuestos y en cumplir con las disposiciones fiscales, una vez transcurrido el tiempo mencionado el contribuyente pasaría al régimen de Actividad Empresarial y Profesional.

Ahora bien, para el año 2022 en el gobierno del presidente Andrés Manuel López Obrador se deroga el RIF para dar paso al nuevo régimen de nombre Régimen Simplificado de Confianza (RESICO) un nuevo régimen que, si bien no cuenta con los beneficios fiscales del RIF, trae consigo unas tasas de ISR reducidas, así como una simplificación en los formatos de las declaraciones.

Otra diferencia notable que tiene el RESICO es que no limita su inscripción a las actividades empresariales que no requieran título profesional, al contrario, permite la inscripción de personas con actividades empresariales, servicios profesionales y uso o goce temporal de bienes.

Régimen simplificado de confianza llego a “simplificar” los procesos para el pago de impuestos, se le dio a conocer al contribuyente que no es necesario un contador y que solo se necesita tener la E. Firma, el buzón tributario activo y emitir CFDI para cumplir con el SAT.

Pero ¿Realmente es tan simplificado el RESICO? ¿conviene para el empresario elegir este régimen y no el régimen de actividad empresarial y profesional o el régimen de arrendamiento? Inicialmente se puede decir que es conveniente, sin embargo, nosotros que ejercemos la profesión contable y asesoramos al contribuyente en la toma de decisiones, no solamente debemos ver la facilidad en los procesos si no también la forma en que opera el negocio y los márgenes de utilidad que se manejan.

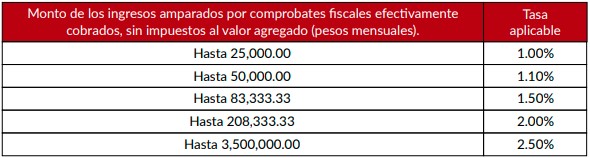

Aunque si tomamos en cuenta una notable diferencia entre el régimen simplificado de confianza y el régimen de actividad empresarial y profesional o el régimen de arrendamiento en su caso, es que en el primero se declara con base al ingreso obtenido en el mes aplicando la tasa de ISR correspondiente.

Ahora para el otro régimen declaramos con base a una utilidad fiscal la cual se consigue de restar los ingresos menos las deducciones autorizadas y se aplicara la tarifa de ISR que corresponda. Como el régimen de actividad empresarial y profesional trabaja de forma acumulativa, debemos ver la tabla para aplicar en cada mes del ejercicio fiscal las cuales se encuentran en el anexo 8 de la Resolución Miscelánea Fiscal.

Nosotros como profesionales en la materia, para dar una asesoría adecuada debemos conocer el margen de utilidad financiera y ver que tan similar es el margen de utilidad fiscal para elegir el régimen correcto.

Al momento de mencionar utilidad financiera nos referimos a la diferencia existente entre los ingresos menos los gastos, pero la utilidad fiscal es mas especifica ya que son los ingresos menos los gastos deducibles para la actividad y de igual forma que cumplan los requisitos fiscales correctos para su deducibilidad.

Para dar practicidad a lo antes mencionado mencionare un ejemplo.

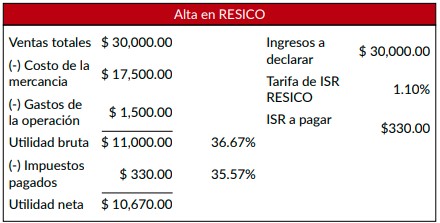

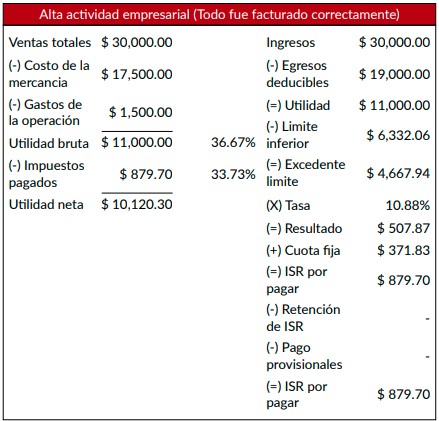

Contribuyente va iniciar operaciones en un negocio de venta de granos de frijol al publico en general, dicho contribuyente va ir buscando a productores pequeños que le puedan vender el frijol a buen precio el cual para tema practico es de $17,500 pesos la tonelada lo que significa $17.50 pesos por kilo. El contribuyente venderá cada kilogramo de frijol en $30.00 pesos por kilo al vender toda la tonelada tendrá un ingreso bruto de $30,000.00 pesos.

Como observamos en el RESICO el contribuyente obtuvo una utilidad neta del 35.57% y de sus ingresos únicamente pago $330.00 pesos.

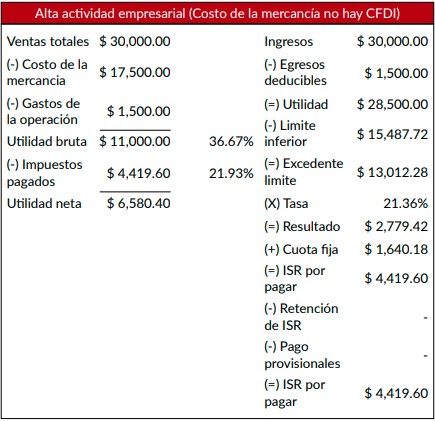

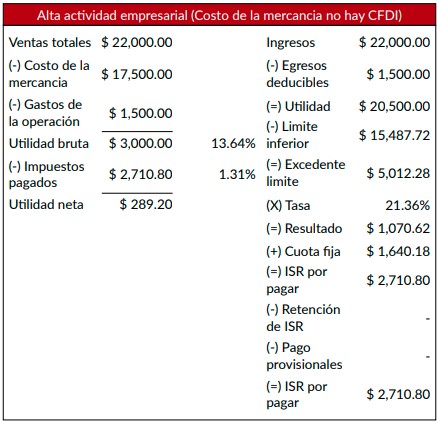

Por este lado el contribuyente al no poder facturar la compra de mercancía con su proveedor, ya que este no daba factura y todo se manejaba en efectivo, tuvo un impacto negativo en su estado de resultados ya que tuvo un pago de impuestos de $4,419.60, dejando un margen de utilidad del 21.93%.

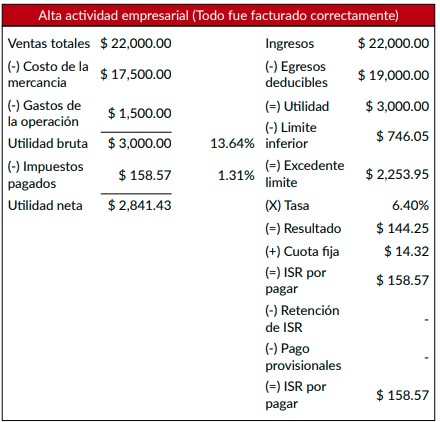

Si el contribuyente factura sus gastos correctamente la utilidad fiscal gravada es únicamente de $11,000.00 pesos a comparación de la anterior que era de $28,500.00 pesos, el facturar correctamente sus gastos hizo que el impuesto a pagar se redujera a $879.70 pesos dejando un margen de utilidad neta de 33.73%.

Realizando un análisis a las tres situaciones mostradas, observamos que las reglas ya establecidas para tributar en el régimen de actividad empresarial y profesional al no cumplirlas provocan un pago de ISR elevado, la cual en comparativa con el RESICO la tarifa de ISR reducida nos beneficia para tener un mayor margen de ganancia incluso si cumplimos o no con los CFDI´s de los gastos que se realizaron.

Aunque en este ejemplo el RESICO conviene mas que el otro régimen, debemos observar que la utilidad financiera era alrededor del 33% – 35%, entonces si tenemos un margen menor de utilidad puede ya no convenir el RESICO.

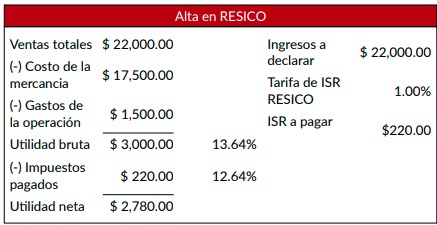

Aquí al tener un ingreso menor, la tarifa del ISR para RESICO fue del 1%, pagando únicamente $220.00 por los ingresos obtenidos.

Por otro lado, reafirmamos que el no facturar correctamente los gastos el pago del impuesto es excesivo para la utilidad financiera obtenida.

Y en el ejemplo donde al ser actividad empresarial y profesional, tu facturación de egresos es correcta, el pago de impuestos es mucho menor al RESICO, logrando una utilidad neta mayor.

Todo este análisis se hizo para que tu como contador que inicia en el ejercicio de la profesión en la asesoría de negocios, veas con números y situaciones especificas de cada contribuyente, cual es el mejor camino para el correcto pago de impuestos y sobre todo el camino que deje mejor rendimiento en el negocio.

Excelente Análisis, claro y conciso, Gracias!!