Salario Mínimo 2023 da impuesto a cargo pero…. no se lo debes retener al trabajador. ¿Quién lo pagará?

Como seguramente ya sabrás, hace unos días fue anunciado el nuevo Salario Mínimo de 2023, así como las nuevas tablas y tarifas de ISR. Al hacer el cálculo de ISR a retener notarás que dá impuesto a cargo. Pero el mismo Art. 96 de la LISR señala que no se le efecturar retencion al trabajador con Salario Mínimo….

Artículo 96 LISR Cálculo de retenciones mensuales.

Quienes hagan pagos por los conceptos a que se refiere este Capítulo están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará retención a las personas que en el mes únicamente perciban un salario mínimo general correspondiente al área geográfica del contribuyente.

(…)

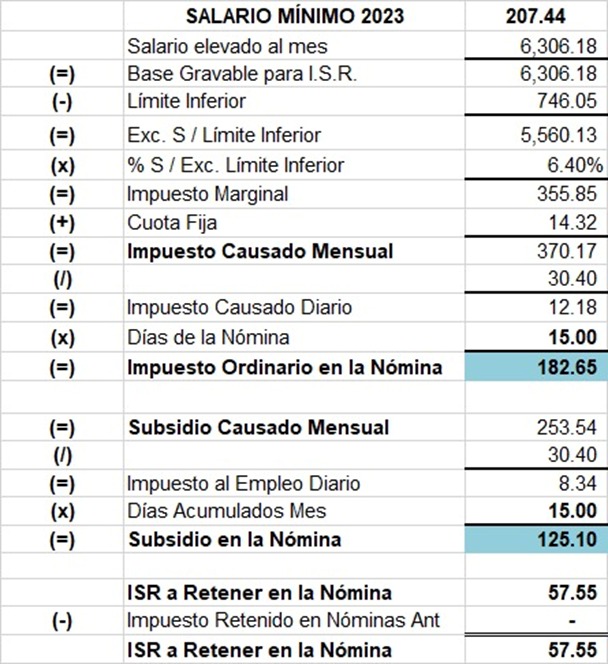

Veamos el cálculo:

Si no lo retienes:

- ¿Quién crees que paga ese ISR a cargo?

- ¿El patrón carga con esa diferencia?

Por cierto. Aguas con lo que haga tu programa de cálculo de nóminas con esta situación. Te puede salir caro el errocito !!

Entonces si cálcule ISR semanal sale ISR a cargo del trabajador salario mínimo yo debo pagar cómo patrón todo el ISR calculado ya que no puedo retener a salarios mínimos

Estoy de acuerdo en que no se debe de efectuar la retencion en lo que tengo duda es, si el Patron debe de hacer el pago correspondiente de ISR a nombre del trabajador ? y como se realizaria este pago en caso de ser afirmativo en el portal del SAT al momento de hacer la declaracion

Yo entiendo que toda referencia que se haga al salario mínimo debe entenderse que se refiere a la UMA. En ese caso el SMG es superior a la UMA y por ello procede la retención,

No precisamente.

Se tiene que interpretar el espirtu de la reforma, misma que consistio en la desindexacion del salario a fin de que el salario minimo solo sea para cuestiones del pago laboral por una jornada diaria, y no multas, creditos, etc.

En ese caso concreto, la ley del ISR esta haciendo referencia directa al concepto salario minimo respecto el pago laboral por la jornada diaria, luego entonces resulta no juridico utilizar la desindexacion realizada el la reforma constitucional.

Buenas tardes, efectivamente el cálculo sale como se muestra , le pregunta es en que columna del cfdi va el salario (solo el minimo) lo pongo en exento pero entonces no tendría subsidio porque éste se calcula sobre la base gravable con tasa cero y así asignar subsidio, que de otra forma no sirve para nada, creo que lo correcto es NO calcular isr (gravado tasa cero) si es solo el mínimo y asignar subsidio ¿que opinan? gracias

En otros pagos, indica un pago por exceso de ISR siempre y cuando no se haya enterado así se le regresa al trabajador y enterar ISR resulta cero. Se cumple con lo que especifica el Art 96 del ISR

Es un gran problema, una solución es pagar unos centavos más del míni diario y con ello por el descuento no se incurrirá en falta a la Ley, pero esto significa que el recurso se lo está «robando» el SAT.

¿Qué dicen las autoridades?

con que concepto ajustarían en la nomina en percepciones esa retención que no se debe descontar?

En otros pago especifica devolución por pago en exceso del ISR siempre y cuando no se haya enterado así devolvería al trabajador el isr a cargo. y quedaria cero a enterar

cumpliendo que el mínimo esta exento de deducción.

¿que se realiza en este caso? se quita el impuesto y solo se le aplica el subsidio?

creo que debieron ajustar las tarifas a que el salario minimo no salga impto a pagar igualmente en la frontera que es mayor el salario minmo , podrian ser 2 tarifas ajustables creo que no previeron eso las autoridades