Tocamos madera pero… ¿Estás listo para ser auditado en 2026? SAT, UIF y STPS

¿Estás listo para ser auditado en 2026?

SAT, UIF y STPS

Compliance basado en riesgos

A partir del 1ro. de enero de 2025, entró en vigor una reforma al Art. 19 Constitucional, que incorporara como delitos que ameritan la Prisión Preventiva Oficiosa, a ciertas conductas vinculadas con la materia fiscal (contrabando y UTILIZAR FALSOS COMPROBANTES FISCALES); lo cual representa un cambio de paradigma en cuanto al cumplimiento legal de los contribuyentes, y las sanciones aplicables.

El pasado 8 de noviembre en el Diario Oficial de la Federación (DOF), se publicaron reformas relevantes al Código Fiscal de la Federación, que entrarán en vigor en enero de 2026; las cuales representan una transformación significativa en la manera en cómo los contribuyentes seremos auditados por el SAT; ya que tienen un enfoque –basado en la presunción legal- de que los CFDI´s que se expidan o a los que se les den efectos fiscales, son “FALSOS”.

Por su parte, la Unidad de Inteligencia Financiara, publicó en pasado 16 de julio, en el DOF, importantes modificaciones a la legislación en materia de PREVENCIÓN DE LAVADO DE DINERO, que ya están vigentes; y obligan a todas las sociedades mercantiles, a cumplir con nuevas obligaciones; independientemente de si realizan o no actividades identificadas como vulnerables.

Hoy en dia, existe un intercambio electrónico de información entre las diversas autoridades federales como son: (i) Servicio de Administración Tributaria; (ii) Unidad de Inteligencia Financiera; (ii) Instituto Mexicano del Seguro Social; (iii) Instituto del Fondo Nacional de la Vivienda para los Trabajadores; (iv) Secretaría del Trabajo y Previsión Social; así como la (v) Secretaría de Economía, entre otras. Lo anterior, para –AUDITAR DE MANERA INTEGRAL EL DEBIDO CUMPLIMIENTO DE LAS LEYES– así como, detectar conductas que califiquen como esquemas reportables, delitos, o bien prácticas fiscales indebidas; señaladas a través de los Criterios Normativos y No Vinculativos, que se publican periódicamente en la Miscelánea Fiscal.

Con la finalidad de ayudar a los contribuyentes a identificar de manera objetiva SUS RIESGOS EN MATERIA LEGAL Y FISCAL, hemos desarrollado un cuestionario que les ayudará a realizar de manera proactiva una autoevaluación, para identificar de forma inmediata las acciones preventivas y/o correctivas a ser implementadas; para evitar, (i) la cancelación de su sello digital, (ii) determinación de multas muy cuantiosas, o (iii) la comisión de un delito fiscal, que pueda ser constitutivo de la Prisión Preventiva Oficiosa.

Desde la antigua Roma, el filósofo Séneca desatacaba la importancia de la prevención

“Cuando llega la adversidad, es demasiado tarde para ser cautos”

GLOSARIO

Para efectos de este cuestionario se entenderá por:

CC Código de Comercio

CF Constitución Federal

CCF Código Civil Federal

CCBC Código Civil para el Estado de Baja California

CFF Código Fiscal de la Federación

CPF Código Penal Federal

CNPP Código Nacional del Procedimientos Penales

CNVSAT Criterios No Vinculativos del SAT

CNUCC Convención de las Naciones Unidas Contra la Corrupción. (2003)

LA Ley Aduanera

LISR Ley del Impuesto sobre la Renta

LIVA Ley del Impuesto al Valor Agregado

LFAC Ley Federal Anticorrupción en Contrataciones Públicas

LGSM Ley General de Sociedades Mercantiles

LFT Ley Federal del Trabajo

LFPD Ley Federal Para Prevenir y Eliminar La Discriminación

LFEDTP Ley General para Prevenir, Sancionar y Erradicar los Delitos en Materia de Trata de Personas y para la Protección y Asistencia a las Víctimas de estos Delitos.

LFPIORPI Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita

LFCDO Ley Federal Contra la Delincuencia Organizada

LFPI Ley Federal de Propiedad Industrial

LIE Ley de Inversión Extranjera

LSS Ley del Seguro Social

NMX Norma Mexicana NMX-CC-19600-IMNC-2017

LFPDP Ley Federal de Protección de Datos Personales

RLPIORPI Reglas en Materia de Prevención de Lavado de Dinero

RCFF Reglamento del Código Fiscal de la Federación

RMF Resolución Miscelánea Fiscal vigente para 2025

RMCE Resolución Miscelánea de Comercio Exterior 2025

T-MEC Tratado de Libre Comercio entre México Estados Unidos y Canadá

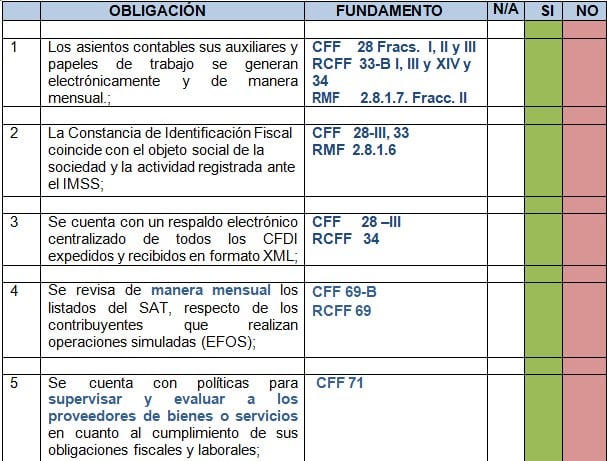

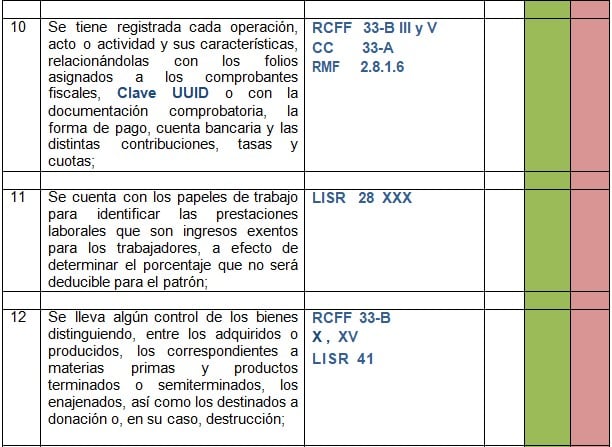

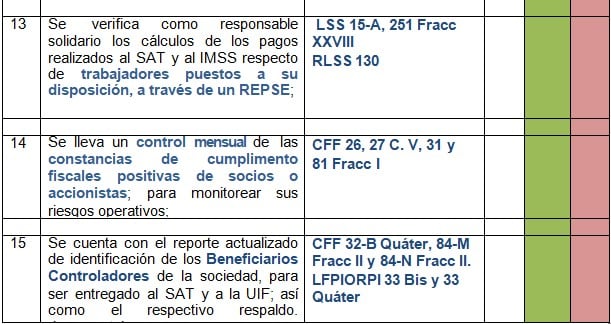

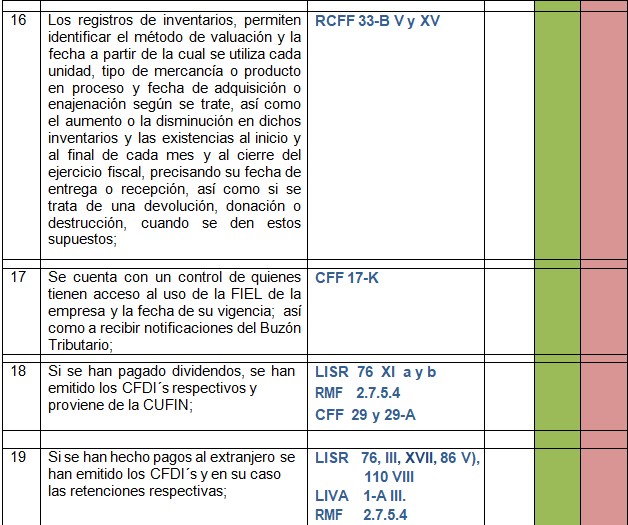

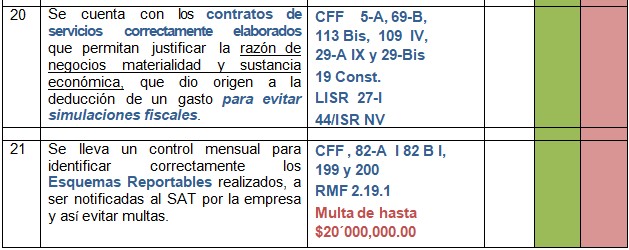

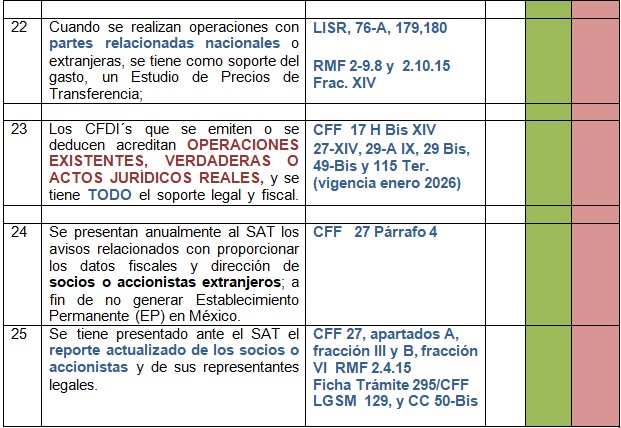

CONTABILIDAD Y ASPECTOS FISCALES

![]()

![]()

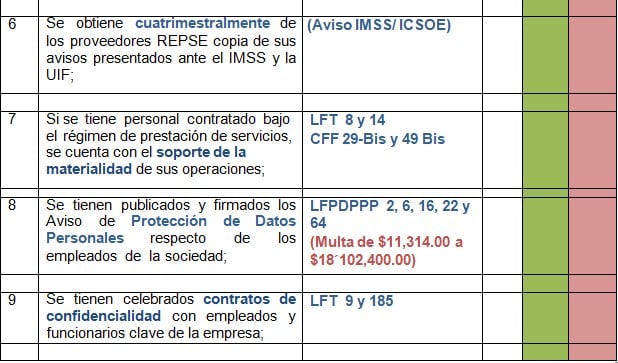

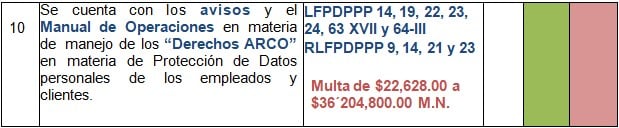

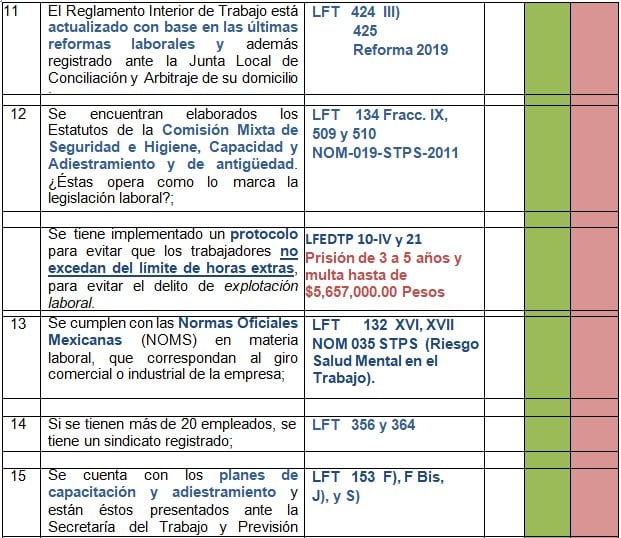

SEGURIDAD SOCIAL Y LABORAL

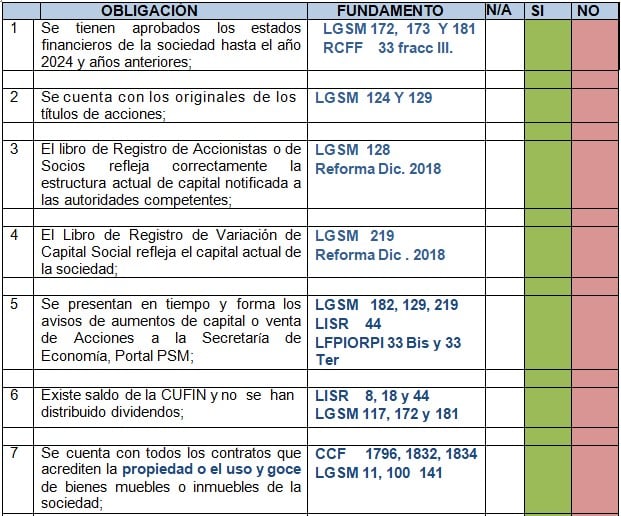

CORPORATIVO

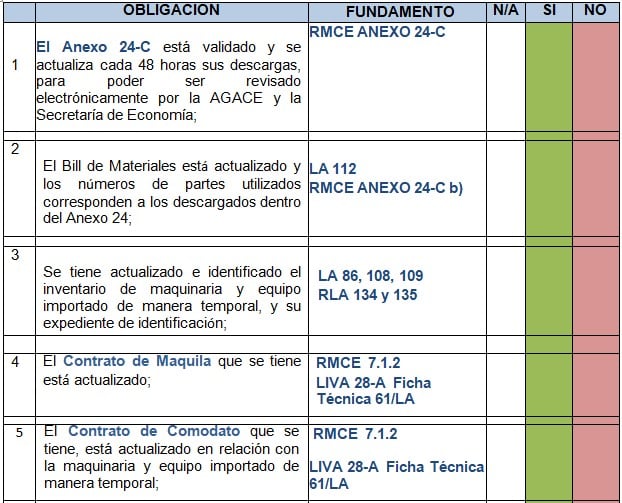

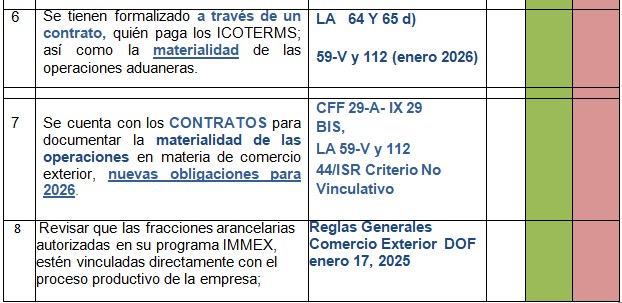

COMERCIO EXTERIOR

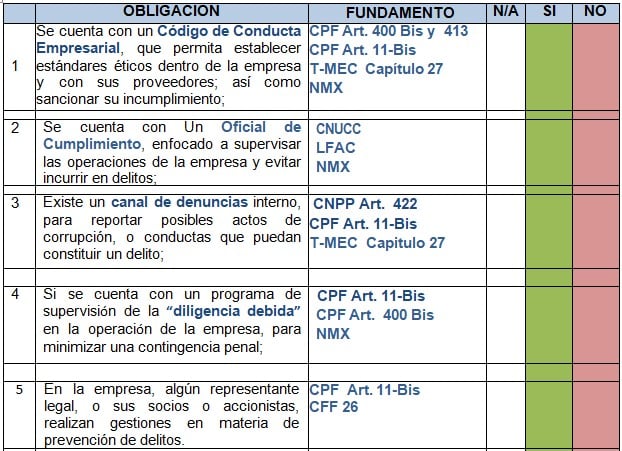

ANTICORRUPCIÓN Y DELITOS

Segunda etapa de la revisión preventiva

Las preguntas que preparamos son enunciativas y no limitativas, por lo cual, dependiendo del objeto social de la empresa, y la forma en cómo opera, pudieran existir otras obligaciones fiscales y/o legales que también deberán ser objeto de análisis; como pudieran ser aquellas vinculadas con la legislación en materia de prevención de lavado de dinero o penal.

Una vez que se tenga contestado el cuestionario por la empresa, SIN NINGÚN COSTO, ofrecemos revisar los resultados de su autoevaluación, y agendar una reunión, para ayudarles a identificar objetivamente sus principales riesgos fiscales legales y/o penales, y proponerles SOLUCIONES PREVENTIVAS EFECTIVAS, para corregir su situación, antes de que el SAT, o alguna autoridad administrativa lo pueda detectar, o bien para implementar acciones para impulsar económicamente a la empresa.

En caso de necesitar mayor información, estamos a sus órdenes para asesorarles y ayudar a poner al día a su empresa, para protegerla fiscal y legalmente.

Clemente Ranero Puig Diego Urias Vega

clemente@raneroabogados.com diego@raneroabogados.com

Ranero Abogados

Tributario I Infraestructura I Corporativo

Ave de las Américas 11107-7

Col. Rancho Grande

Tijuana, B.C., C.P. 22025

(664) 681-58-59

(664) 688-68-40

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!