Listado de la etiqueta: 2022

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025

https://elconta.mx/wp-content/uploads/2026/03/Pre-Declaracion-Anual-2025-2.gif

543

602

Faro Viejo

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Faro Viejo2026-03-18 09:30:492026-03-18 08:40:56¡Que el SAT no te tome por sorpresa! Date una muy buena idea desplegando el resultado de tu Pre-Declaración Anual 2025 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2020/10/dinero_banco_intereses_ganar.jpg

630

1200

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2022-05-06 11:11:332022-05-06 11:11:33PTU 2022. Tratamiento al excedente del tope de PTU a distribuir.

https://elconta.mx/wp-content/uploads/2020/10/dinero_banco_intereses_ganar.jpg

630

1200

MTRO y L.C.C. JUAN ANTONIO SALINAS J.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

MTRO y L.C.C. JUAN ANTONIO SALINAS J.2022-05-06 11:11:332022-05-06 11:11:33PTU 2022. Tratamiento al excedente del tope de PTU a distribuir. https://elconta.mx/wp-content/uploads/2022/02/acusar_apuntar_dedos.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2022-02-03 13:00:312022-02-03 09:47:42El Beneficiario Controlador y su revelación al SAT en 2022

https://elconta.mx/wp-content/uploads/2022/02/acusar_apuntar_dedos.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

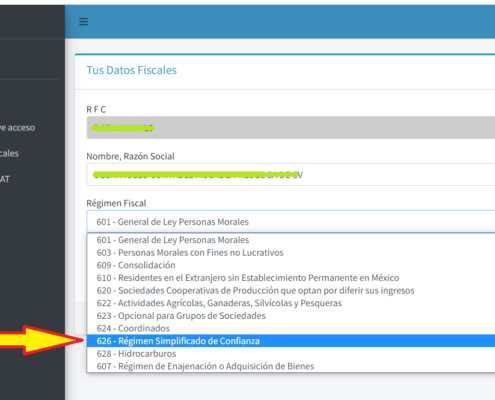

Ranero Abogados SC2022-02-03 13:00:312022-02-03 09:47:42El Beneficiario Controlador y su revelación al SAT en 2022 https://elconta.mx/wp-content/uploads/2022/01/cambiar_resico_2022.png

665

1108

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-18 11:19:292022-01-18 11:22:31URGENTE. ¿Te cambiaste o te cambiaron a RESICO? No olvides esto !!

https://elconta.mx/wp-content/uploads/2022/01/cambiar_resico_2022.png

665

1108

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-18 11:19:292022-01-18 11:22:31URGENTE. ¿Te cambiaste o te cambiaron a RESICO? No olvides esto !! https://elconta.mx/wp-content/uploads/2020/04/sat_id_2020.jpg

336

501

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-14 10:56:102022-01-14 10:56:10Declaraciones varias. El SAT transitirá en estos días diversos tutoriales fiscales en Youtube.

https://elconta.mx/wp-content/uploads/2020/04/sat_id_2020.jpg

336

501

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-14 10:56:102022-01-14 10:56:10Declaraciones varias. El SAT transitirá en estos días diversos tutoriales fiscales en Youtube. https://elconta.mx/wp-content/uploads/2021/11/tienda_mini_super_negocio.jpg

632

1202

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-01-05 12:30:082022-01-07 15:56:33Resumen RESICO PF y PM para iniciar 2022.

https://elconta.mx/wp-content/uploads/2021/11/tienda_mini_super_negocio.jpg

632

1202

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2022-01-05 12:30:082022-01-07 15:56:33Resumen RESICO PF y PM para iniciar 2022. https://elconta.mx/wp-content/uploads/2021/09/cambios_impuestos_2022.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-03 09:21:092022-01-03 09:21:09Principales cambios Resolución Miscelánea Fiscal 2022 – Descarga PDF y analicemos juntos.

https://elconta.mx/wp-content/uploads/2021/09/cambios_impuestos_2022.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2022-01-03 09:21:092022-01-03 09:21:09Principales cambios Resolución Miscelánea Fiscal 2022 – Descarga PDF y analicemos juntos. https://elconta.mx/wp-content/uploads/2021/12/lavado_dinero.jpg

639

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-12-21 10:00:322021-12-20 20:20:25Lavado de dinero. Puntos a considerar en 2022

https://elconta.mx/wp-content/uploads/2021/12/lavado_dinero.jpg

639

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-12-21 10:00:322021-12-20 20:20:25Lavado de dinero. Puntos a considerar en 2022 https://elconta.mx/wp-content/uploads/2021/12/cancelar_cfdi_2022.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-12-20 11:58:382021-12-20 11:58:38Cancelación de CFDI en 2022. Preguntas frecuentes y escenarios

https://elconta.mx/wp-content/uploads/2021/12/cancelar_cfdi_2022.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-12-20 11:58:382021-12-20 11:58:38Cancelación de CFDI en 2022. Preguntas frecuentes y escenarios https://elconta.mx/wp-content/uploads/2012/05/firma_contrato.jpg

217

394

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-15 09:51:182021-10-22 12:04:04Reforma Fiscal 2022. Simulación Fiscal de Contratos. (Parte 3 de 3)

https://elconta.mx/wp-content/uploads/2012/05/firma_contrato.jpg

217

394

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-15 09:51:182021-10-22 12:04:04Reforma Fiscal 2022. Simulación Fiscal de Contratos. (Parte 3 de 3) https://elconta.mx/wp-content/uploads/2016/12/carcel_empresarios_socios_persona_moral.jpg

352

624

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-13 09:30:462021-10-12 11:40:39Reforma Fiscal 2022. Normatividad Penal ante la Simulación de Contratos. (Parte 2 de 3)

https://elconta.mx/wp-content/uploads/2016/12/carcel_empresarios_socios_persona_moral.jpg

352

624

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-13 09:30:462021-10-12 11:40:39Reforma Fiscal 2022. Normatividad Penal ante la Simulación de Contratos. (Parte 2 de 3) https://elconta.mx/wp-content/uploads/2021/10/CONTRATO_FALSO_simulado_sat.jpg

797

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-12 09:51:432022-10-19 21:53:15Reforma Fiscal 2022. Art. 42-B CFF No dar efecto fiscal ante la Simulación de Contratos. (Parte 1 de 3)

https://elconta.mx/wp-content/uploads/2021/09/cambios_impuestos_2022.jpg

800

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-09-24 12:02:222021-09-24 12:02:22RESICO 2022. Explicado en pocas palabras.

https://elconta.mx/wp-content/uploads/2021/10/CONTRATO_FALSO_simulado_sat.jpg

797

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2021-10-12 09:51:432022-10-19 21:53:15Reforma Fiscal 2022. Art. 42-B CFF No dar efecto fiscal ante la Simulación de Contratos. (Parte 1 de 3)

https://elconta.mx/wp-content/uploads/2021/09/cambios_impuestos_2022.jpg

800

1200

Folios y publicaciones varias del IMCP

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Folios y publicaciones varias del IMCP2021-09-24 12:02:222021-09-24 12:02:22RESICO 2022. Explicado en pocas palabras.