Listado de la etiqueta: LFPIORPI

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2026/07/caducidad_lfpiorpi_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-07-17 13:00:512026-07-17 00:20:43Lavado de Dinero LFPIORPI. Caducidad en procedimientos de verificación y los límites temporales a las facultades del SAT.

https://elconta.mx/wp-content/uploads/2026/07/caducidad_lfpiorpi_blog.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2026-07-17 13:00:512026-07-17 00:20:43Lavado de Dinero LFPIORPI. Caducidad en procedimientos de verificación y los límites temporales a las facultades del SAT. https://elconta.mx/wp-content/uploads/2025/07/lavado_dinero_criptomonedas_desarrollos_inmobiliarios.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-07-04 11:39:052025-07-04 11:39:05Profunda Reforma a Ley Antilavado (LFPIORPI) en Camino: Lo que Debes Saber… (Ojo con Desarrollos Inmobiliarios y Criptomonedas.)

https://elconta.mx/wp-content/uploads/2025/07/lavado_dinero_criptomonedas_desarrollos_inmobiliarios.jpg

628

1200

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-07-04 11:39:052025-07-04 11:39:05Profunda Reforma a Ley Antilavado (LFPIORPI) en Camino: Lo que Debes Saber… (Ojo con Desarrollos Inmobiliarios y Criptomonedas.) https://elconta.mx/wp-content/uploads/2025/06/formato_beneficiario_controlador_identificar.jpg

410

724

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-06-11 10:09:422025-06-11 10:09:42Formato Oficial para Identificar al Beneficiario Controlador. Descárga el PDF aquí.

https://elconta.mx/wp-content/uploads/2025/06/formato_beneficiario_controlador_identificar.jpg

410

724

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2025-06-11 10:09:422025-06-11 10:09:42Formato Oficial para Identificar al Beneficiario Controlador. Descárga el PDF aquí. https://elconta.mx/wp-content/uploads/2025/06/LFPIORPI_redes.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-04-30 10:23:212025-06-19 10:28:07Proyecto de reforma LFPIORPI. Manual de Políticas Internas para supervisar transacciones con PEP y sistemas automatizados para su seguimiento.

https://elconta.mx/wp-content/uploads/2025/06/LFPIORPI_redes.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2025-04-30 10:23:212025-06-19 10:28:07Proyecto de reforma LFPIORPI. Manual de Políticas Internas para supervisar transacciones con PEP y sistemas automatizados para su seguimiento. https://elconta.mx/wp-content/uploads/2023/11/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-11-09 15:55:292023-11-09 15:55:29Vídeo – Obligaciones en Prevención de Lavado de Dinero

https://elconta.mx/wp-content/uploads/2023/11/undefined-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-11-09 15:55:292023-11-09 15:55:29Vídeo – Obligaciones en Prevención de Lavado de Dinero https://elconta.mx/wp-content/uploads/2021/01/poner-limites.jpg

836

1254

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-07-11 09:35:142023-08-01 11:25:14Identificación Análisis y Evaluación de Riesgos

https://elconta.mx/wp-content/uploads/2021/01/poner-limites.jpg

836

1254

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-07-11 09:35:142023-08-01 11:25:14Identificación Análisis y Evaluación de Riesgos https://elconta.mx/wp-content/uploads/2023/06/29-Jun.-Prevencion-de-Lavado-de-Dinero.-Aviso-de-24-horas-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-07-05 11:00:042023-07-08 11:13:13Video- Prevención de Lavado de Dinero. Aviso de 24 horas.

https://elconta.mx/wp-content/uploads/2023/06/29-Jun.-Prevencion-de-Lavado-de-Dinero.-Aviso-de-24-horas-high.gif

415

739

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-07-05 11:00:042023-07-08 11:13:13Video- Prevención de Lavado de Dinero. Aviso de 24 horas. https://elconta.mx/wp-content/uploads/2023/06/Lavado-de-dinero-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-06-27 11:34:442023-07-13 11:05:21La importancia del Auditor Interno en la Prevención del Lavado de Dinero

https://elconta.mx/wp-content/uploads/2023/06/Lavado-de-dinero-1.jpg

628

1200

INCP Instituto del Noroeste de Contadores Públicos

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

INCP Instituto del Noroeste de Contadores Públicos2023-06-27 11:34:442023-07-13 11:05:21La importancia del Auditor Interno en la Prevención del Lavado de Dinero https://elconta.mx/wp-content/uploads/2022/02/acusar_apuntar_dedos.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2022-02-03 13:00:312022-02-03 09:47:42El Beneficiario Controlador y su revelación al SAT en 2022

https://elconta.mx/wp-content/uploads/2021/01/poner-limites.jpg

836

1254

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-07 10:52:582021-07-20 22:50:20Recibir dinero en efectivo 2021. Límite permitido según la Ley Antilavado

https://elconta.mx/wp-content/uploads/2022/02/acusar_apuntar_dedos.jpg

630

1200

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2022-02-03 13:00:312022-02-03 09:47:42El Beneficiario Controlador y su revelación al SAT en 2022

https://elconta.mx/wp-content/uploads/2021/01/poner-limites.jpg

836

1254

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-07 10:52:582021-07-20 22:50:20Recibir dinero en efectivo 2021. Límite permitido según la Ley Antilavado https://elconta.mx/wp-content/uploads/2019/12/StopBusiness.jpg

200

300

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-12-02 09:50:512019-12-02 09:50:51Reformas 2020 al CFF. Aspectos de inconstitucionalidad. Colaboración de @RaneroAbogados

https://elconta.mx/wp-content/uploads/2019/12/StopBusiness.jpg

200

300

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-12-02 09:50:512019-12-02 09:50:51Reformas 2020 al CFF. Aspectos de inconstitucionalidad. Colaboración de @RaneroAbogados https://elconta.mx/wp-content/uploads/2019/10/homero_desaparece.gif

200

268

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-25 09:23:392019-10-25 09:23:39Cartas invitación SAT actividades vulnerables. El extraño caso de su desaparición del buzón tributario..

https://elconta.mx/wp-content/uploads/2019/10/homero_desaparece.gif

200

268

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-25 09:23:392019-10-25 09:23:39Cartas invitación SAT actividades vulnerables. El extraño caso de su desaparición del buzón tributario.. https://elconta.mx/wp-content/uploads/2019/10/woman_facepalm.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-15 12:11:002019-10-15 16:37:18¿Y qué te respondió el SAT cuando le dijiste que no tienes actividades vulnerable al lavado de dinero?.

https://elconta.mx/wp-content/uploads/2019/10/woman_facepalm.jpg

800

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-10-15 12:11:002019-10-15 16:37:18¿Y qué te respondió el SAT cuando le dijiste que no tienes actividades vulnerable al lavado de dinero?. https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

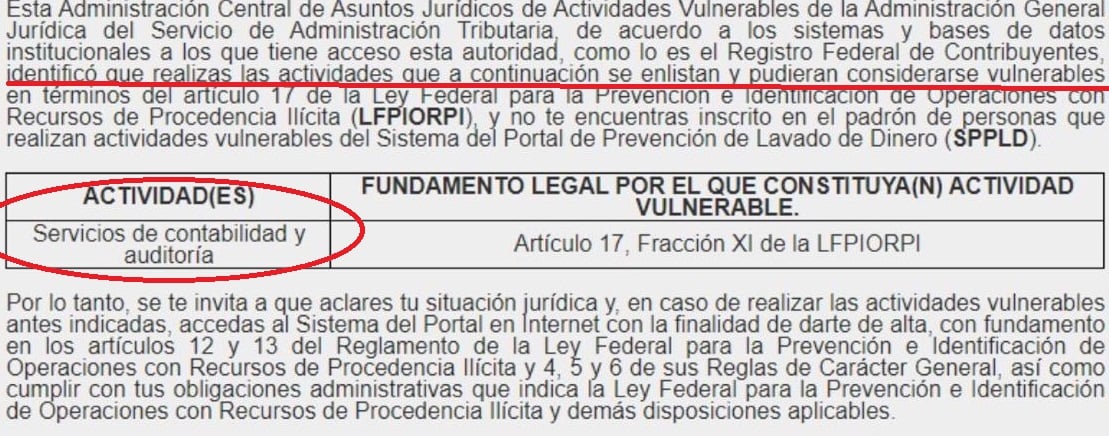

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios.

https://elconta.mx/wp-content/uploads/2019/10/contadores_actividades_vulnerables.jpeg

436

1109

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-10-09 09:36:532019-10-09 09:38:31Cartas de Invitación en materia de Actividad(es) Vulnerable(s). Comentarios. https://elconta.mx/wp-content/uploads/2019/10/Reflexiones-Legales-big-001.jpg

620

584

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-10-07 18:22:282019-10-07 18:22:28Reformas al Código Fiscal 2020. Reflexiones legales.

https://elconta.mx/wp-content/uploads/2019/10/Reflexiones-Legales-big-001.jpg

620

584

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2019-10-07 18:22:282019-10-07 18:22:28Reformas al Código Fiscal 2020. Reflexiones legales.