Listado de la etiqueta: art 69-b cff

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2019/07/videochat_sat_efos_edos.jpg

516

885

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-07-04 13:38:462019-07-04 13:38:46Autocorrección por facturación de operaciones simuladas. Que te lo dice el SAT….

https://elconta.mx/wp-content/uploads/2019/07/videochat_sat_efos_edos.jpg

516

885

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-07-04 13:38:462019-07-04 13:38:46Autocorrección por facturación de operaciones simuladas. Que te lo dice el SAT…. https://elconta.mx/wp-content/uploads/2016/11/lista_negra.jpg

226

223

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colegio de Contadores Públicos de México, A.C.2019-06-25 16:44:052019-06-28 14:00:20Vídeo: ¿Cómo salir de la ‘lista negra’ del SAT? Sin morir en el intento…

https://elconta.mx/wp-content/uploads/2016/11/lista_negra.jpg

226

223

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colegio de Contadores Públicos de México, A.C.2019-06-25 16:44:052019-06-28 14:00:20Vídeo: ¿Cómo salir de la ‘lista negra’ del SAT? Sin morir en el intento… https://elconta.mx/wp-content/uploads/2019/02/materialidad_fiscal.jpg

445

667

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2019-06-25 11:00:182019-06-24 12:08:31Operaciones Simuladas o Inexistentes. Innecesario que la Autoridad Fiscal agote el procedimiento del artículo 69-B CFF, para tener a un contribuyente por realizando operaciones artificiosas.

https://elconta.mx/wp-content/uploads/2019/02/materialidad_fiscal.jpg

445

667

Benito Márquez Vázquez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Benito Márquez Vázquez2019-02-18 10:45:092019-02-18 10:45:14Materialidad. ¿Presunción de inexistencia o facilidad para negar devoluciones y eliminar deducciones?

https://elconta.mx/wp-content/uploads/2019/02/materialidad_fiscal.jpg

445

667

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2019-06-25 11:00:182019-06-24 12:08:31Operaciones Simuladas o Inexistentes. Innecesario que la Autoridad Fiscal agote el procedimiento del artículo 69-B CFF, para tener a un contribuyente por realizando operaciones artificiosas.

https://elconta.mx/wp-content/uploads/2019/02/materialidad_fiscal.jpg

445

667

Benito Márquez Vázquez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Benito Márquez Vázquez2019-02-18 10:45:092019-02-18 10:45:14Materialidad. ¿Presunción de inexistencia o facilidad para negar devoluciones y eliminar deducciones? https://elconta.mx/wp-content/uploads/2013/11/mentiras_falso.jpg

184

244

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-12-10 11:00:092018-12-10 11:00:1269-B Presunción de inexistencia de operaciones. Su finalidad.

https://elconta.mx/wp-content/uploads/2013/11/mentiras_falso.jpg

184

244

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-12-10 11:00:092018-12-10 11:00:1269-B Presunción de inexistencia de operaciones. Su finalidad. https://elconta.mx/wp-content/uploads/2018/09/simulacion_efos_edos_diagrama.jpg

510

905

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

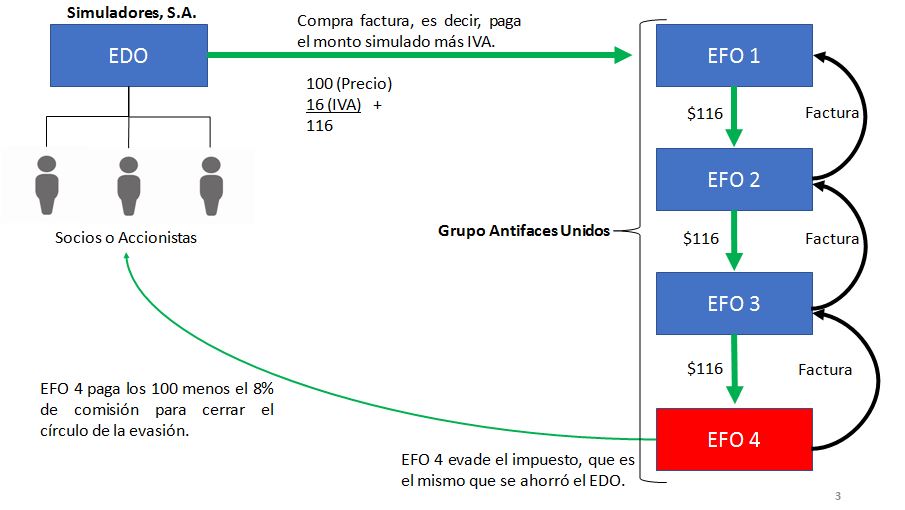

El Conta2018-09-27 09:55:412018-09-27 09:55:41PRODECON: Propuesta contra empresas que simulan operaciones. (Efos y Edos)

https://elconta.mx/wp-content/uploads/2018/09/simulacion_efos_edos_diagrama.jpg

510

905

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-09-27 09:55:412018-09-27 09:55:41PRODECON: Propuesta contra empresas que simulan operaciones. (Efos y Edos) https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-09-11 18:28:252018-09-11 18:28:25Venta de facturas. PRODECON propone modificaciónes legales para inhibir a EFOS y EDOS.

https://elconta.mx/wp-content/uploads/2011/09/prodecon.jpg

199

240

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-09-11 18:28:252018-09-11 18:28:25Venta de facturas. PRODECON propone modificaciónes legales para inhibir a EFOS y EDOS. https://elconta.mx/wp-content/uploads/2018/08/materialidad_G4.jpg

199

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-08-07 22:47:072018-08-24 08:55:5421 Agosto. Curso en línea: Materialidad de la Nómina 2018

https://elconta.mx/wp-content/uploads/2018/08/materialidad_G4.jpg

199

300

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-08-07 22:47:072018-08-24 08:55:5421 Agosto. Curso en línea: Materialidad de la Nómina 2018 https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-08-07 11:54:432018-08-07 11:54:43Improcedencia Juicio de Amparo cuando…. Presuntos EFOS – Jurisprudencia –

https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-08-07 11:54:432018-08-07 11:54:43Improcedencia Juicio de Amparo cuando…. Presuntos EFOS – Jurisprudencia – https://elconta.mx/wp-content/uploads/2018/06/lupa_revisar_contabilidad.png

500

888

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colegio de Contadores Públicos de México, A.C.2018-06-05 10:02:132018-06-05 10:02:13Operaciones inexistentes. Defensa de los receptores del CFDI.

https://elconta.mx/wp-content/uploads/2018/06/lupa_revisar_contabilidad.png

500

888

Colegio de Contadores Públicos de México, A.C.

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colegio de Contadores Públicos de México, A.C.2018-06-05 10:02:132018-06-05 10:02:13Operaciones inexistentes. Defensa de los receptores del CFDI. https://elconta.mx/wp-content/uploads/2018/03/opinion-sat_negativa.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-06-04 08:59:292018-06-04 08:59:29Nuevo Artículo 69-B Bis del CFF. Transmisión indebida de las pérdidas fiscales. (Análisis)

https://elconta.mx/wp-content/uploads/2018/03/opinion-sat_negativa.jpg

400

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-06-04 08:59:292018-06-04 08:59:29Nuevo Artículo 69-B Bis del CFF. Transmisión indebida de las pérdidas fiscales. (Análisis) https://elconta.mx/wp-content/uploads/2018/05/enrique_chavero.jpg

451

300

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2018-05-08 14:05:512018-05-08 15:39:29¿Dice el SAT que deduces Operaciones Simuladas (69-B)? Los 3 momentos para acreditar la materialidad de las operaciones que se presumen simuladas. << Lo debes saber !!

https://elconta.mx/wp-content/uploads/2018/05/enrique_chavero.jpg

451

300

Lic. Enrique Chavero Flores

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Enrique Chavero Flores2018-05-08 14:05:512018-05-08 15:39:29¿Dice el SAT que deduces Operaciones Simuladas (69-B)? Los 3 momentos para acreditar la materialidad de las operaciones que se presumen simuladas. << Lo debes saber !! https://elconta.mx/wp-content/uploads/2016/08/ranero_abogados.jpg

141

633

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2018-04-30 17:53:062018-06-04 09:01:1169-B Bis CFF: Pérdidas Fiscales. Presunción de transmisión indebida de…. (Lo nuevo del SAT)

https://elconta.mx/wp-content/uploads/2016/08/ranero_abogados.jpg

141

633

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2018-04-30 17:53:062018-06-04 09:01:1169-B Bis CFF: Pérdidas Fiscales. Presunción de transmisión indebida de…. (Lo nuevo del SAT) https://elconta.mx/wp-content/uploads/2018/04/articulo-69b.png

270

710

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-04-25 09:34:202018-04-25 09:34:20Art. 69-B EFOS/EDOS. Aprueban diputados reformas al CFF que dan certeza jurídica a contribuyentes.

https://elconta.mx/wp-content/uploads/2018/04/articulo-69b.png

270

710

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-04-25 09:34:202018-04-25 09:34:20Art. 69-B EFOS/EDOS. Aprueban diputados reformas al CFF que dan certeza jurídica a contribuyentes. https://elconta.mx/wp-content/uploads/2018/03/cfdi-deducciones-ficticas-perdidas-fiscales.png

425

787

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2018-03-01 10:10:222018-03-01 10:11:03Deducciónes ficticias y las pérdidas fiscales inexistentes. (CFDI – EFOS – EDOS – OUTSOURCING – Etc )

https://elconta.mx/wp-content/uploads/2018/03/cfdi-deducciones-ficticas-perdidas-fiscales.png

425

787

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2018-03-01 10:10:222018-03-01 10:11:03Deducciónes ficticias y las pérdidas fiscales inexistentes. (CFDI – EFOS – EDOS – OUTSOURCING – Etc )