Listado de la etiqueta: defensa fiscal

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀

https://elconta.mx/wp-content/uploads/2026/05/1200x628_CalcXML.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-05-21 09:50:292026-05-21 11:21:12CalcXML de ElContaMX – En 5 minutos ¡Descubre lo que CalcXML puede hacer por tu cálculo de impuestos y más! 🚀 https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁

https://elconta.mx/wp-content/uploads/2026/02/AFEL_5_timbres_grtis_registro.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2026-02-16 11:45:002026-02-16 11:13:00🚀 ¡Empieza a facturar HOY mismo con 5 timbres de REGALO! 🎁 https://elconta.mx/wp-content/uploads/2023/07/2023-07-05_sat_revision_sorpresa_emitir_cfdi.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-07-05 10:00:212023-07-05 09:20:22Que está bien que lo inspectores del SAT se identifiquen hasta DESPUÉS de entregar la orden de inspección…

https://elconta.mx/wp-content/uploads/2023/07/2023-07-05_sat_revision_sorpresa_emitir_cfdi.jpg

628

1200

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2023-07-05 10:00:212023-07-05 09:20:22Que está bien que lo inspectores del SAT se identifiquen hasta DESPUÉS de entregar la orden de inspección… https://elconta.mx/wp-content/uploads/2022/01/constitucionalidad_catta_porte.jpg

630

1196

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2022-01-03 10:00:582022-01-02 19:28:47Complemento Carta Porte análisis sobre su constitucionalidad.

https://elconta.mx/wp-content/uploads/2022/01/constitucionalidad_catta_porte.jpg

630

1196

Ranero Abogados SC

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Ranero Abogados SC2022-01-03 10:00:582022-01-02 19:28:47Complemento Carta Porte análisis sobre su constitucionalidad. https://elconta.mx/wp-content/uploads/2021/10/escritos_libres_defensa_legal_prodecon.jpg

499

1107

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2021-10-06 12:26:182021-10-06 12:26:18Kabil – Defensa Tributaria de PRODECON.

https://elconta.mx/wp-content/uploads/2021/10/escritos_libres_defensa_legal_prodecon.jpg

499

1107

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2021-10-06 12:26:182021-10-06 12:26:18Kabil – Defensa Tributaria de PRODECON. https://elconta.mx/wp-content/uploads/2016/11/facepalm_Stress_frustration_accountant.png

214

380

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

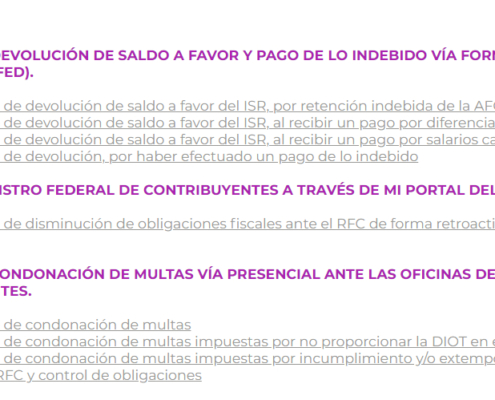

El Conta2021-01-13 08:37:132021-01-13 08:37:13Acuerdos Conclusivos PRODECON. Sólo 20 días para acogerse a este beneficio. – DOF 13 Ene 2021 –

https://elconta.mx/wp-content/uploads/2016/11/facepalm_Stress_frustration_accountant.png

214

380

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2021-01-13 08:37:132021-01-13 08:37:13Acuerdos Conclusivos PRODECON. Sólo 20 días para acogerse a este beneficio. – DOF 13 Ene 2021 – https://elconta.mx/wp-content/uploads/2017/03/socio_dar_mano_saludo_negocio.jpg

300

550

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-12-08 13:28:082020-12-08 13:28:08Consulta Especializada de PRODECON. Guía rápida.

https://elconta.mx/wp-content/uploads/2017/03/socio_dar_mano_saludo_negocio.jpg

300

550

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-12-08 13:28:082020-12-08 13:28:08Consulta Especializada de PRODECON. Guía rápida. https://elconta.mx/wp-content/uploads/2020/11/defensa_fiscal_prodecon_mano_extendida.jpg

750

960

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-11-18 09:07:372020-11-18 09:07:37Representación Legal de PRODECON. Servicios de un abogado gratuito que te defienda.

https://elconta.mx/wp-content/uploads/2020/11/defensa_fiscal_prodecon_mano_extendida.jpg

750

960

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-11-18 09:07:372020-11-18 09:07:37Representación Legal de PRODECON. Servicios de un abogado gratuito que te defienda. https://elconta.mx/wp-content/uploads/2020/11/acuerdos-conclusivos-prodecon-sat.png

768

1024

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-11-09 12:28:302020-11-09 12:28:30Acuerdo Conclusivo de PRODECON. Guía rápida del trámite.

https://elconta.mx/wp-content/uploads/2020/11/acuerdos-conclusivos-prodecon-sat.png

768

1024

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-11-09 12:28:302020-11-09 12:28:30Acuerdo Conclusivo de PRODECON. Guía rápida del trámite. https://elconta.mx/wp-content/uploads/2009/08/tramites.jpg

287

227

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-11-09 11:51:172020-11-09 11:51:17Procedimiento de Quejas y Reclamaciones de PRODECON. Guía rápida.

https://elconta.mx/wp-content/uploads/2009/08/tramites.jpg

287

227

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-11-09 11:51:172020-11-09 11:51:17Procedimiento de Quejas y Reclamaciones de PRODECON. Guía rápida. https://elconta.mx/wp-content/uploads/2019/05/diagnostico_doctor_lista_check.jpg

400

600

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-11-03 09:22:432020-11-03 09:22:43¿Asesoría Fiscal en la PRODECON? Guía rápida para aprender a solicitarla

https://elconta.mx/wp-content/uploads/2019/05/diagnostico_doctor_lista_check.jpg

400

600

Lic. Víctor Manuel Díaz Velasco

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Lic. Víctor Manuel Díaz Velasco2020-11-03 09:22:432020-11-03 09:22:43¿Asesoría Fiscal en la PRODECON? Guía rápida para aprender a solicitarla https://elconta.mx/wp-content/uploads/2019/01/las_nuevas_formas_de_fiscalizacion-e1548220023777.jpg

501

948

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-01-22 23:13:432019-01-22 23:19:37Las nuevas formas de fiscalización. Presentación PRODECON Jalisco.

https://elconta.mx/wp-content/uploads/2019/01/las_nuevas_formas_de_fiscalizacion-e1548220023777.jpg

501

948

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2019-01-22 23:13:432019-01-22 23:19:37Las nuevas formas de fiscalización. Presentación PRODECON Jalisco. https://elconta.mx/wp-content/uploads/2019/01/olguin_fiscal_avanceya.jpg

749

1181

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-01-21 11:57:222019-01-21 11:57:28Vídeo AVANCEYA: Art. 69-b CFF. Ilegalidad total del procedimiento contenido en…

https://elconta.mx/wp-content/uploads/2019/01/olguin_fiscal_avanceya.jpg

749

1181

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2019-01-21 11:57:222019-01-21 11:57:28Vídeo AVANCEYA: Art. 69-b CFF. Ilegalidad total del procedimiento contenido en… https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2018-11-23 09:26:182018-11-23 18:58:13Tesis y jurisprudencias. ¿Está el SAT obligado a aplicarlos? Aquí te decimos:

https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-05-07 22:50:372018-05-07 22:52:55Video: La SCJN como Tribunal Constitucional frente a las nuevas Herramientas de Fiscalización.

https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

Colaboraciones

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

Colaboraciones2018-11-23 09:26:182018-11-23 18:58:13Tesis y jurisprudencias. ¿Está el SAT obligado a aplicarlos? Aquí te decimos:

https://elconta.mx/wp-content/uploads/2014/11/juez_mexico_martillo.jpg

273

400

El Conta

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

El Conta2018-05-07 22:50:372018-05-07 22:52:55Video: La SCJN como Tribunal Constitucional frente a las nuevas Herramientas de Fiscalización. https://elconta.mx/wp-content/uploads/2017/07/analisis_legal_leyes.png

420

560

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-10-11 12:09:402017-10-11 12:09:40Recurso de revocación exclusivo de fondo. – El análisis –

https://elconta.mx/wp-content/uploads/2017/07/analisis_legal_leyes.png

420

560

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-10-11 12:09:402017-10-11 12:09:40Recurso de revocación exclusivo de fondo. – El análisis – https://elconta.mx/wp-content/uploads/2017/06/sudor_miedo.jpg

300

650

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-07-13 08:30:172017-07-11 09:25:23El principio «Non reformatio in peius»…. No puedes estar en peor situación que la que ya estabas antes de interponer medios de defensa.

https://elconta.mx/wp-content/uploads/2017/06/sudor_miedo.jpg

300

650

CP LD y MI Víctor Regalado Rodríguez

https://elconta.mx/wp-content/uploads/2025/08/elcontamx-logo_desde_2009.png

CP LD y MI Víctor Regalado Rodríguez2017-07-13 08:30:172017-07-11 09:25:23El principio «Non reformatio in peius»…. No puedes estar en peor situación que la que ya estabas antes de interponer medios de defensa.